Jul 18, 2026 | Actualidad, Economía / Economía del Agro, Informes Técnicos

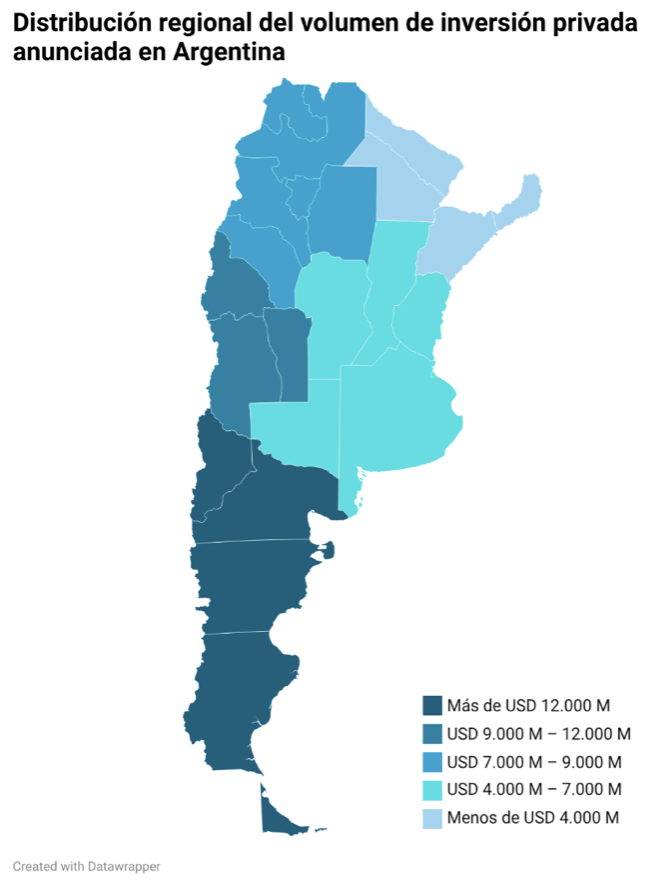

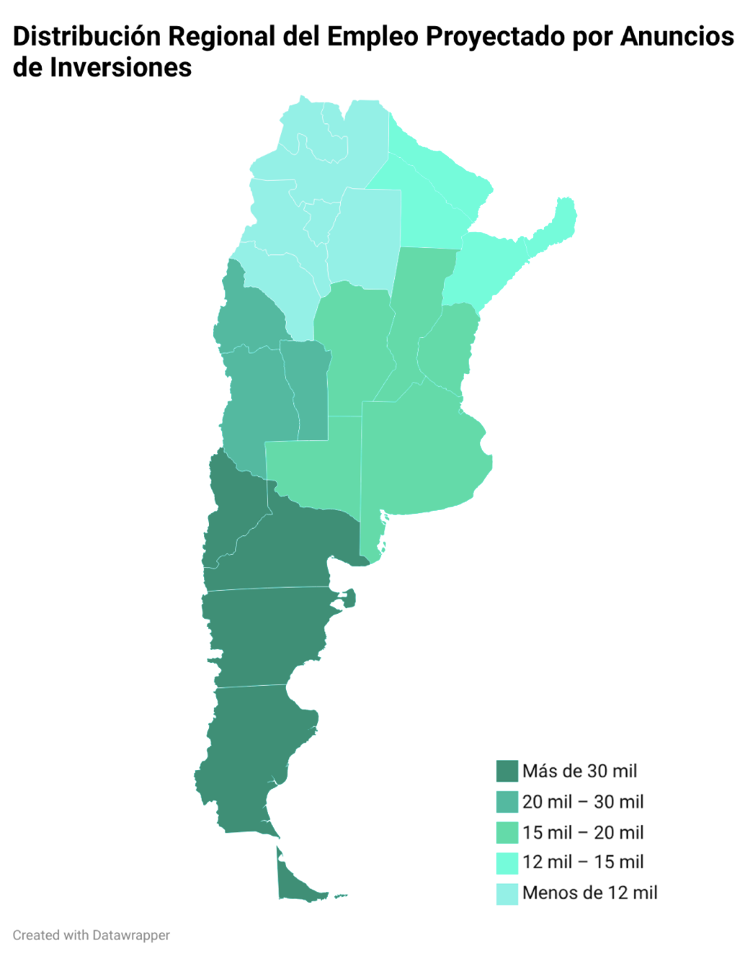

El auge de inversiones en energía y minería está redibujando el mapa productivo argentino. La clave para que ese impulso llegue a más regiones y sectores está en la complejidad económica: cada provincia puede sumarse desde las capacidades que ya tiene, no desde cero.

Por Gerardo Alonso Schwarz

Buenos Aires sábado 18 julio (PR/26)–Argentina está viviendo un momento poco frecuente en su historia económica reciente. Desde hace dos años, impulsado en buena medida por el Régimen de Incentivos a las Grandes Inversiones (RIGI), un ciclo de inversiones está reconfigurando el mapa productivo del país.

La energía, de la mano del desarrollo no convencional en Vaca Muerta, y la minería metalífera, con proyectos de litio, cobre y oro, son las que hoy concentran los montos más grandes de capital comprometido. Pero no son las únicas protagonistas de la historia.

Sectores con fuerte arraigo territorial, como la agroindustria, la foresto-industria, los servicios basados en el conocimiento y las energías renovables, también abren su propio abanico de oportunidades. Cada uno con su propia geografía, su propio ritmo exportador y su propia capacidad de generar empleo calificado.

La pregunta que surge, entonces, es inevitable: ¿pueden sectores más tradicionales sumarse a este auge, y de qué manera? La economía de la complejidad ofrece una respuesta interesante: una actividad productiva no es solo transformar materia prima, sino combinar conocimientos técnicos, capacidades organizacionales, marcos jurídicos e infraestructura acumulada durante años.

Por eso las economías regionales no se diversifican al azar ni pegando «saltos al vacío». Migran, de forma natural, hacia aquello para lo que ya tienen capacidades instaladas. Y ahí aparece un mapa de oportunidades tan heterogéneo como el propio país: cada región argentina cuenta con una dotación de recursos y una base industrial que puede potenciarse en dos direcciones distintas.

Hacia «aguas arriba», desarrollando proveedores para los sectores que hoy traccionan la economía. Y hacia «aguas abajo», industrializando localmente los recursos que ese mismo auge pone a disposición.

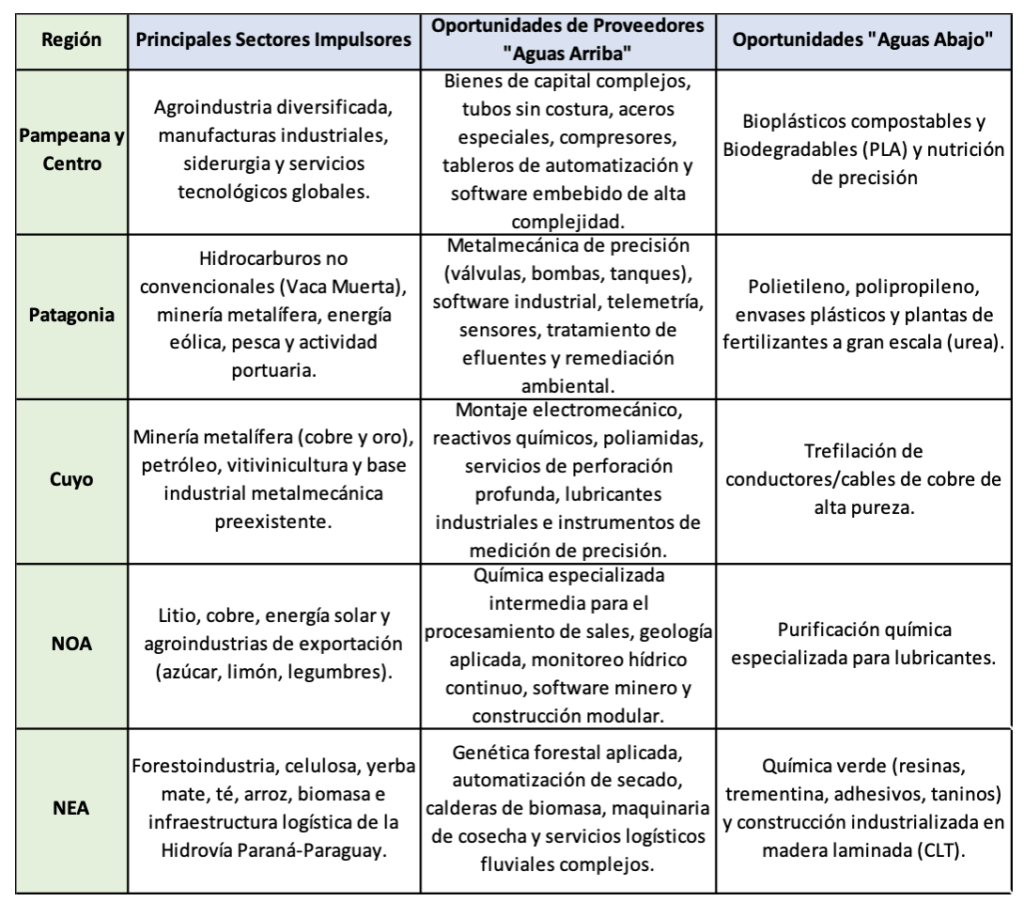

Aguas arriba: la oportunidad de convertirse en proveedores

Las oportunidades más realistas no son necesariamente las más atractivas en el papel, sino las que exigen capacidades que la región ya tiene. La región Pampeana, con su base industrial y metalmecánica consolidada, está en condiciones de dar el salto hacia bienes de capital complejos: tubos sin costura, aceros especiales, compresores, tableros de automatización y software embebido de alta sofisticación.

Cuyo, con su tradición metalmecánica ligada al petróleo y a la vitivinicultura, tiene ventajas concretas en montaje electromecánico, reactivos químicos e instrumentos de medición de precisión. La Patagonia, por su parte, puede capitalizar la experiencia de Vaca Muerta para consolidar un clúster de metalmecánica de precisión —válvulas, bombas, tanques— y de servicios de telemetría y sensores.

El segundo gran frente aguas arriba son los servicios basados en conocimiento, un terreno donde Argentina tiene una ventaja poco explotada frente al resto de la región: capital humano calificado y una industria de software con trayectoria exportadora propia.

Ahí conviven oportunidades tan diversas como el monitoreo hídrico y la geología aplicada a la minería del litio en el NOA, la genética forestal y la automatización de secado en la foresto-industria del NEA, o los servicios de remediación ambiental que demandan tanto la actividad portuaria patagónica como la minería de Cuyo.

Son actividades que requieren poco capital físico, son altamente escalables y, sobre todo, exportables más allá de la suerte de la materia prima que les dio origen. Aunque el precio internacional del litio o del petróleo cayera, el software minero o la ingeniería de perforación desarrollados en el camino seguirían teniendo mercado propio.

Lo que une a ambos frentes —bienes de capital y servicios de conocimiento— es que ninguno necesita protección arancelaria ni «compre local» forzado para consolidarse. Su viabilidad depende de competir en calidad y escala, como muestran experiencias internacionales tales como el clúster de ingeniería petrolera de Alberta, en Canadá, o el ecosistema AgTech de Nueva Zelanda.

Aguas abajo: industrializar la ventaja geográfica

Del lado del derrame aguas abajo, el patrón es igual de claro: el mayor potencial de industrialización aparece donde el «descuento geográfico» —ahorro en fletes, aranceles y riesgo cambiario— pesa más que la escala del recurso disponible.

La Patagonia es, quizás, el caso más conocido, con la posibilidad de escalar una petroquímica de polietileno, polipropileno y fertilizantes nitrogenados a partir del gas de Vaca Muerta. Cuyo y el NOA, en una escala menor, pueden avanzar en la trefilación de cables de cobre de alta pureza y en la purificación química especializada de litio para lubricantes y vidrios técnicos: eslabones intermedios donde Argentina sí tiene ventajas reales, a diferencia de la fabricación de baterías completas.

El segundo gran bloque aguas abajo es el de base biológica y renovable, con dos núcleos bien diferenciados. En el NEA, la disponibilidad de fibra de pino y eucalipto a costos competitivos habilita tanto una química verde —resinas, taninos, adhesivos— como la construcción industrializada en madera laminada, un nicho de alto valor agregado y demanda internacional creciente.

En la región Pampeana, en cambio, la escala de la agroindustria abre la puerta a los bioplásticos compostables, como el PLA a partir de almidón de maíz, y a los alimentos de nutrición de precisión: dos mercados globales también en expansión.

Lo que conecta a ambos frentes es que ninguno requiere que el Estado elija «sectores ganadores»: el crecimiento de estas actividades responde a incentivos de costos objetivos y a tendencias de mercado ya en marcha.

Las barreras que frenan el derrame regional

Ahora bien, que exista este potencial no garantiza que el derrame productivo ocurra solo. Las empresas argentinas todavía enfrentan barreras institucionales y tributarias que erosionan su competitividad, y ahí es donde el Estado —en sus tres niveles— tiene mucho para aportar.

El primer obstáculo es el de los impuestos distorsivos. Es prácticamente imposible construir cadenas densas de subcontratación cuando el sistema impositivo castiga la división del trabajo. El caso más crítico es el Impuesto a los Ingresos Brutos provincial: al aplicarse «en cascada» en cada transacción intermedia, empuja a las grandes empresas a integrarse verticalmente en lugar de contratar proveedores locales, y así frena el nacimiento de pymes.

El segundo es la brecha de infraestructura. La competitividad de un proveedor local se diluye si los costos de transporte internos son prohibitivos. Las regiones periféricas sufren de manera desigual la falta de inversión en la red vial secundaria, en la infraestructura ferroviaria de cargas y en la conexión aérea directa. A esto se suma la necesidad de aprovechar plenamente la Hidrovía Paraná-Paraguay, con puertos competitivos y menos regulaciones fluviales.

El tercero es el exceso de regulaciones. La superposición de normativas y permisos entre Nación, provincias y municipios —en materia ambiental, de seguridad e higiene— funciona como una traba burocrática para las pymes, encareciendo costos y demorando inversiones.

Finalmente, la experiencia internacional muestra que la articulación entre academia y producción es un eslabón crítico. Hacen falta trayectos formativos flexibles —tecnicaturas cortas, diplomaturas específicas, certificaciones rápidas— que complementen las carreras tradicionales, y una reorientación del I+D hacia los cuellos de botella tecnológicos reales de las pymes locales.

El desafío que sigue

El ordenamiento macroeconómico de los últimos años, sumado a regímenes especiales como el RIGI, está generando los procesos de reconfiguración productiva que hoy traccionan la economía a través de la energía, la minería y la agroindustria.

Sin embargo, la experiencia argentina de ciclos anteriores enseña algo importante: la estabilización macroeconómica es una condición necesaria, pero no alcanza. Para transformar un boom sectorial en desarrollo regional duradero, hace falta avanzar también a nivel local.

Esto implica que los gobiernos provinciales y municipales complementen los incentivos: eliminando impuestos distorsivos locales, priorizando la infraestructura vial, ferroviaria y fluvial, simplificando la maraña de permisos superpuestos, y articulando a universidades e institutos técnicos con las demandas concretas de las nuevas cadenas productivas.

Solo con esa articulación entre Nación, provincias y municipios el potencial regional podrá aprovechar plenamente la oportunidad que este auge de inversiones y exportaciones le está dando a la Argentina.

Primicias Rurales

Fuente: Novedades Económicas-ERAL-Fundación Mediterránea

Jul 17, 2026 | Economía / Economía del Agro, Informes Técnicos, Maquinarias

Por Belén Maldonado – Julio Calzada de la Bolsa de Comercio de Rosario (BCR)

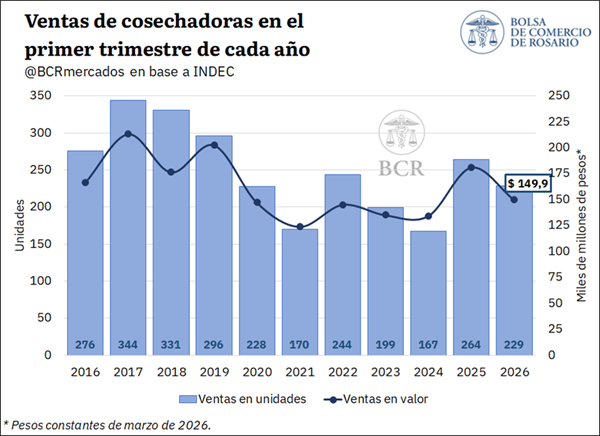

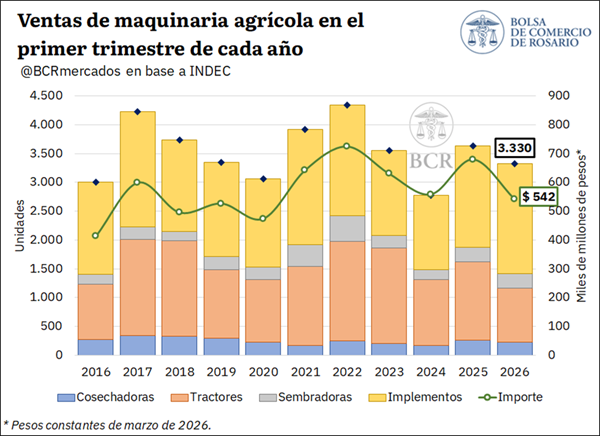

Con 3.330 unidades comercializadas y una facturación de $ 541.500 millones, el mercado de maquinaria agrícola mostró una caída real durante el primer trimestre de 2026. La BCR analizó el desempeño del sector, la baja en los precios unitarios y las expectativas puestas en la cosecha.

Rosario, viernes 17 julio (PR/26) –Con un total de 3.330 unidades comercializadas, la facturación por ventas de maquinaria agrícola ascendió a $ 541.500 millones en el primer trimestre de 2026. Se advierte un retroceso en las ventas, en simultáneo con una caída real en los precios.

En el presente artículo se analiza el desempeño de las ventas de maquinaria agrícola a nivel nacional durante el primer trimestre de 2026, a partir de los datos provistos por el Instituto Nacional de Estadística y Censos (INDEC). Las cifras de montos facturados, originalmente expresadas en precios corrientes, se deflactaron para aislar el efecto del incremento de precios utilizando el Índice de Precios al Consumidor (IPC). En consecuencia, los montos aquí presentados se expresan en pesos constantes de marzo de 2026.

1. Evolución de las ventas totales.

Según datos del INDEC, las ventas de maquinaria agrícola en Argentina, que comprenden la comercialización de tractores, cosechadoras, sembradoras e implementos, totalizaron 3.330 unidades en el primer trimestre de 2026. Este volumen marca una caída del 8,2% respecto al mismo período del año anterior y se ubica 8,5% por detrás del promedio de los últimos cinco años.

En términos de valor, la facturación total por ventas se ubicó en $ 541.500 millones entre enero y marzo de 2026, registrando una caída interanual real del 20,3% y posicionándose 16,3% por debajo del promedio del último quinquenio. En este sentido, la contracción más pronunciada en el monto facturado que en las unidades vendidas sugiere que parte de la caída en la facturación obedecería a una baja en los precios de la maquinaria comercializada durante el período.

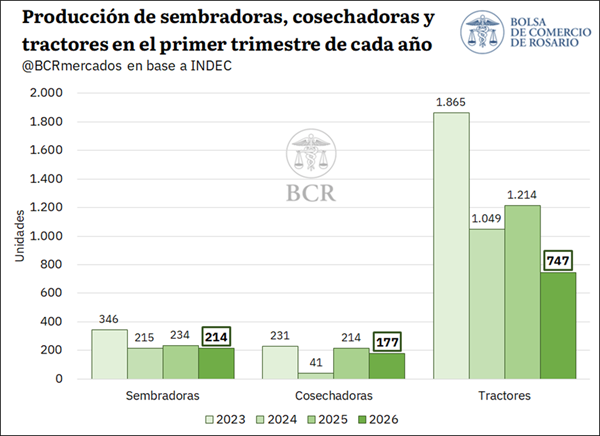

En paralelo, la producción local de maquinaria agrícola también se mostró a la baja. De acuerdo con los datos disponibles para tractores, cosechadoras y sembradoras del INDEC, se evidencia que en el primer trimestre de 2026 se produjeron en Argentina 1.138 unidades de estas maquinarias, lo que representa una caída del 31,5% respecto al mismo período del año anterior y del 36,9% frente al promedio de los tres años previos. La contracción estuvo explicada principalmente por una caída en la producción de tractores, la cual totalizó 747 unidades, un 38,5% menos que en 2025. En tanto, se produjeron 177 cosechadoras, con una baja interanual del 17,3%, y 214 sembradoras, un 8,5% por debajo del año anterior.

Al contrastar estos datos con las ventas de los mismos segmentos, se observa que la caída en las unidades vendidas resulta inferior a la disminución en la producción. Específicamente, mientras la producción de sembradoras, cosechadoras y tractores registró una baja del 31,5% interanual, la disminución en las ventas resultó del 24%. Esta divergencia podría sugerir una mayor participación de equipos importados, o la utilización de stocks previamente acumulados para atender parte de la demanda.

En lo que respecta a las unidades importadas, los datos de INDEC permiten realizar un análisis parcial respecto a la proporción de maquinaria de origen extranjero comercializada en el mercado local, dado que el organismo no distingue el origen de las sembradoras vendidas por aplicación de la normativa del secreto estadístico. No obstante, considerando únicamente el origen de las cosechadoras, tractores e implementos, se evidencia que el 16,4% de los equipos comercializados en el primer trimestre del año eran de origen extranjero.

En este marco, informes del sector destacan que la dinámica del mercado en el primer trimestre del año estuvo atravesada por cierta cautela en las decisiones de compra, a la espera de definiciones de producción, precios, oferta y financiamiento. En este sentido, los datos de patentamiento de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) muestran un incipiente repunte a partir de marzo asociado principalmente a Expoagro, que dejó una mayor oferta comercial y mejores condiciones de financiamiento, así como también al avance de una cosecha abundante que se traduce en mayor liquidez para los productores.

2. Evolución de las ventas por tipo de maquinaria agrícola

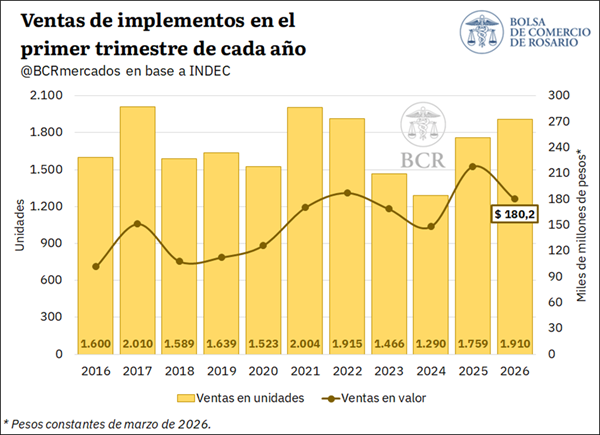

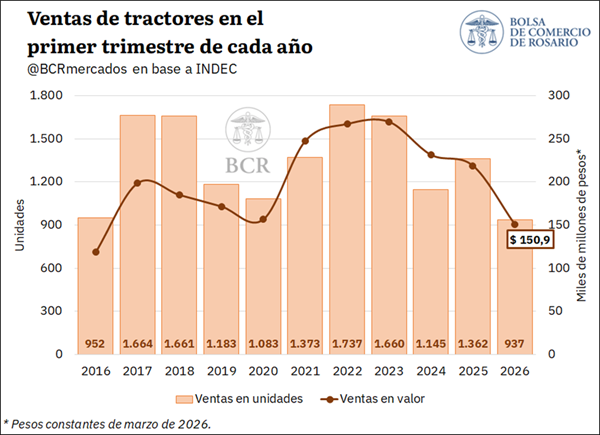

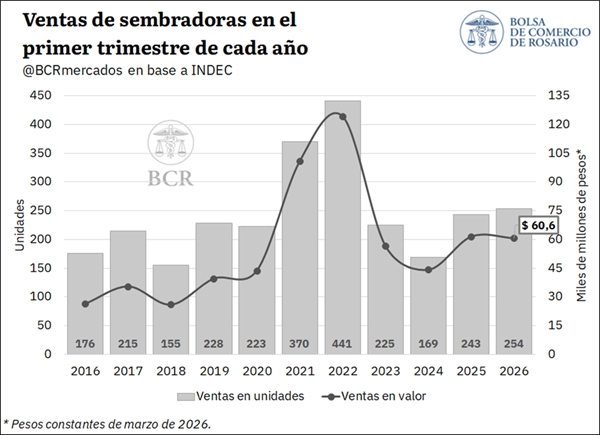

Realizando un análisis por tipo de maquinaria agrícola, se destaca que las máquinas que más se comercializaron en el primer trimestre de 2026 fueron los implementos, con 1.910 unidades vendidas, representando el 57% del total. La comercialización de tractores se posicionó en segundo lugar, con 937 unidades y una participación del 28%. Finalmente, las sembradoras totalizaron 254 unidades, mientras que las cosechadoras registraron 229 unidades vendidas, representando el 8% y 7% del total, respectivamente.

En términos de valor, los implementos también se ubicaron como el segmento de mayor facturación, con ventas por $ 180.200 millones y una participación del 33% sobre el total facturado por ventas. Luego se posicionaron los tractores, con $ 150.900 millones, y las cosechadoras, con $ 149.900 millones, ambos segmentos con una participación cercana al 28%. Finalmente, las sembradoras alcanzaron una facturación de $ 60.600 millones, equivalente al 11% del total.

Llevando la mirada al interior de cada tipo de maquinaria, se advierte que en el primer trimestre de 2026 se vendieron 1.910 unidades de implementos, marcando un crecimiento del 8,6% respecto al año anterior y del 13,2% frente al promedio de los últimos cinco años. No obstante, en términos de valor, la facturación de este segmento alcanzó $ 180.200 millones, lo que representa una caída real del 17,4% interanual debido a una baja del 23,9% en su precio unitario promedio, medido en términos reales.

En el caso de los tractores, se evidencia que se vendieron 937 unidades entre enero y marzo de 2026, lo que implica una caída del 31,2% respecto de igual período del año anterior y del 35,6% frente al promedio del último quinquenio. En términos monetarios, las ventas totalizaron $ 150.900 millones, registrando una contracción real del 31% interanual y ubicándose 38,9% por debajo del promedio. A diferencia de otros segmentos, el precio unitario de los tractores se mantuvo prácticamente estable frente al año anterior, con una suba real del 0,2%, aunque se mantuvo 6,3% por debajo del precio registrado en igual período de los últimos cinco años.

Por su parte, la cantidad vendida de sembradoras totalizó 254 unidades, marcando un incremento interanual del 4,5%, aunque ubicándose 12,3% por detrás del promedio del último quinquenio. En términos de valor, la facturación ascendió a $ 60.600 millones, prácticamente en línea con el año anterior, con una caída real del 1,3%. La menor facturación relativa se explica por una baja del 5,6% en el precio unitario promedio de estas máquinas. En relación con el promedio, el precio unitario de las sembradoras denota una baja del 9,5%, dejando una facturación 22% menor que en el último quinquenio.

Finalmente, por el lado de las cosechadoras, se registraron ventas por 229 unidades, un 13,3% menos que en el primer trimestre de 2025. Aun así, el volumen comercializado se ubicó 9,7% por encima del promedio de los últimos cinco años. En términos de facturación, las ventas alcanzaron $ 149.900 millones, con una baja real interanual del 17,2%, aunque todavía 4,1% por encima del promedio histórico reciente. En lo que respecta a los precios, su valor unitario promedio marcó una baja real del 4,6% interanual y se posicionó 6,3% por debajo del promedio de los últimos cinco años.

Primicias Rurales

Fuente: BCR Informativo Semanal

Jul 16, 2026 | Economía / Economía del Agro, Informes Técnicos

Tras años de restricciones y cortes recurrentes en pleno invierno, el desarrollo masivo de Vaca Muerta y un ambicioso plan de infraestructura prometen saldar una deuda histórica para siempre.

Buenos Aires jueves 16 julio (PR/26)–El frío intenso golpea y, de inmediato, reaparece el fantasma de siempre: las estaciones de servicio sin GNC y las industrias con el suministro al límite. Esta postal invernal, repetida en ciudades como La Plata, vuelve a poner en debate la fragilidad de nuestro sistema energético ante las bajas temperaturas.

Para el ex secretario de Energía y Minería, Emilio Apud, este escenario no es ninguna sorpresa, sino una vieja limitación de contratos e infraestructura que arrastra dos décadas. Sin embargo, el especialista asegura que esta realidad tiene una inminente fecha de vencimiento.

“Esto arrancó en el año 2008 y va a terminar en el año 2028”, sostiene el ingeniero, proyectando un horizonte de solo dos años para lograr el autoabastecimiento definitivo. La raíz del problema es física, estacional y, sobre todo, una cuestión de capacidad de transporte.

La trampa detrás de los meses más fríos

Cuando llega el invierno, el consumo de gas en los hogares argentinos prácticamente se duplica, pasando de unos 140 millones de metros cúbicos diarios a picos que rozan los 170 millones. Semejante salto satura las cañerías del país.

Esa caída de presión obliga a las distribuidoras a tomar medidas drásticas para proteger los hogares: cortar el servicio a quienes tienen contratos interrumpibles. Estos usuarios, entre los que figuran las estaciones de GNC, pagan tarifas mucho más bajas a cambio de aceptar el riesgo de quedarse sin gas.

El motor del cambio: Vaca Muerta y el boom exportador

La solución definitiva no pasa por administrar la escasez, sino por aprovechar la abundancia que esconde el suelo de Vaca Muerta. Según Apud, la magnitud de estas reservas de gas no convencional es tan inmensa que el mercado interno no alcanza para absorberla.

Para liberar este potencial, se está consolidando un histórico plan de obras con inversiones proyectadas en 70.000 millones de dólares. Esto abarca la construcción de nuevos gasoductos, oleoductos de exportación, terminales en puertos y plantas de licuefacción.

El cambio de paradigma es total: en apenas cinco años, la Argentina estará en condiciones de exportar más gas del que consume a nivel interno, transformándose en un actor energético global y dejando en el olvido los cortes de cada invierno.

Primicias Rurales

Fuente: Radio Perfil

Jul 16, 2026 | Actualidad, Informes Técnicos

El 88% de las compañías ya usa inteligencia artificial, pero el 95% de los pilotos no logra impactar en el negocio. Un ebook de Olivia advierte que la tecnología por sí sola no alcanza: sin mindset, capacidades y cultura, la adopción se queda a mitad de camino.

Buenos Aires jueves 16 julio(PR/26)–La inteligencia artificial ya forma parte del día a día de las organizaciones. El problema ya no es acceder a la tecnología, sino algo más difícil: transformar la forma de trabajar para que esa tecnología realmente sirva.

Los números lo confirman. El 88% de las compañías globales dice utilizar IA en sus operaciones. Sin embargo, el 95% de los pilotos de IA generativa no logra impactar en el estado de resultados de las empresas.

Mucho ensayo, poco resultado

Así lo plantea un ebook elaborado por Olivia, firma especializada en transformación organizacional, que analiza uno de los grandes desafíos actuales: pasar de la experimentación aislada a una transformación sostenible del trabajo.

“La inteligencia artificial está hackeando las organizaciones, pero la tecnología sola no transforma. El verdadero reto ya no es técnico, sino humano”, afirma Romina Marasco, Directora de Olivia. Según ella, la IA solo genera valor cuando los líderes logran que las personas abracen el cambio sin miedo.

El informe muestra que la adopción tecnológica avanza más rápido que el desarrollo de capacidades. Ya el 45% de los empleados usa IA en su trabajo cotidiano, pero la confianza para operar estas herramientas cayó un 18%.

A eso se suma otro dato preocupante: más de la mitad de la fuerza laboral no recibió capacitación reciente (56%) ni tuvo acceso a mentoría (57%). La brecha entre tener la herramienta y saber usarla se agranda.

Un potencial que se usa a medias

El desaprovechamiento también se ve a nivel individual. El 49% de los usos de ChatGPT corresponde a consultas simples y el 77% de las personas lo utiliza como si fuera un buscador tradicional.

De hecho, el 80% del uso total se concentra en apenas tres actividades: preguntar, pedir consejo y editar textos.

“Tenemos acceso a una de las tecnologías más poderosas de la historia y la estamos utilizando apenas en una fracción de su potencial. No se trata de sumar una herramienta más, sino de rediseñar la forma en que trabajamos”, señala Ezequiel Kieczkier, CEO de Olivia.

Los cuatro obstáculos que frenan la adopción

Según Olivia, hay cuatro patrones recurrentes que impiden capturar valor: tratar la IA como un proyecto exclusivamente tecnológico, instalar una cultura del miedo asociada al reemplazo laboral, automatizar procesos que ya son ineficientes y lanzar pilotos sin criterios claros para medir el éxito.

“La inteligencia artificial no corrige un proceso roto; lo amplifica. Antes de incorporar IA, las organizaciones deberían preguntarse si ese proceso funciona bien sin tecnología. Si la respuesta es no, el problema no se resuelve automatizándolo”, agrega Kieczkier.

Mindset, skillset y toolset: el modelo que propone Olivia

Para encarar esta transformación, Olivia propone un modelo con tres dimensiones interdependientes: Mindset, para impulsar una cultura de curiosidad, experimentación y responsabilidad; Skillset, orientado a desarrollar capacidades como pensamiento crítico, data literacy y prompting efectivo; y Toolset, que contempla entornos seguros de prueba y herramientas para la ejecución práctica.

Cuando la adopción de IA responde a una estrategia clara y cuenta con el compromiso del liderazgo, los resultados aparecen: los equipos de operaciones gestionan un 6% más de cuentas por empleado, los costos por fraude bajan un 11% y la productividad de los ingenieros de software sube un 10%.

“Las organizaciones que capturen el valor real de la IA serán aquellas que entiendan que esto no es un proyecto de IT. Es una transformación de la forma de trabajar. Deben empezar por el mindset antes que por la herramienta, medir antes de escalar e invertir en el desarrollo de las personas, no solo en licencias de software”, concluyen desde Olivia.

Primicias Rurales

Fuente: olivia-global

Jul 15, 2026 | Actualidad, Ganadería, Informes Técnicos

El segundo trimestre cerró con precios de hacienda algo más moderados, pero los resultados de la cría y la invernada siguen entre los mejores de los últimos quince años. El mensaje del sector es claro: es hora de invertir y prepararse para lo que viene.

Buenos Aires miércoles 15 julio(PR/26)–La ganadería argentina atraviesa uno de sus mejores momentos, aunque con una advertencia de fondo: el productor debe capitalizar las ganancias con mejoras e inversiones que hagan más eficiente y estable su sistema productivo.

Así lo revela el Informe Trimestral de Resultados Económicos Ganaderos (N.° 58), elaborado por la Coordinación de Análisis Pecuario de la SAGyP, con datos cerrados a mayo de 2026.

Durante el segundo trimestre, los precios de la hacienda mostraron una tendencia a la baja que, combinada con la suba general de precios, hizo retroceder los valores en términos reales, licuando parte del impulso alcista de los primeros tres meses del año.

Sin embargo, tanto el novillo como el ternero de invernada, aun alejados de sus máximos de comienzos de año, siguen en niveles históricamente elevados, sosteniendo muy buenos resultados para toda la actividad.

Los márgenes de cría y ciclo completo también cedieron frente a sus récords, reflejando la desaceleración de precios y una mayor presión de costos, aunque continúan por encima del promedio histórico.

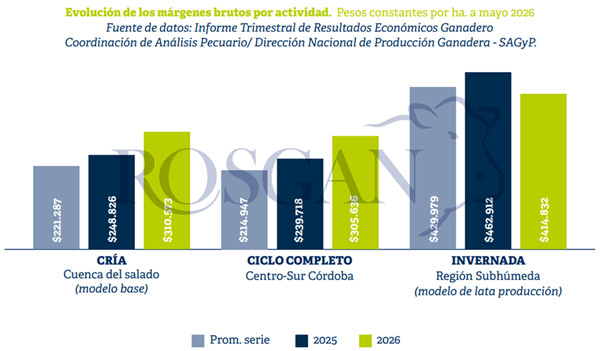

Cuenca del Salado: un margen entre los más altos en quince años

El margen bruto de la cría en la Cuenca del Salado se ubica en $310.573 por hectárea, uno de los valores más altos de los últimos quince años.

Ese resultado es un 25% superior al de igual período del año pasado y un 37% mayor al promedio de la serie 2011-2025.

Con gastos directos relativamente estables, el negocio sigue atado a la evolución del precio del ternero y de la vaca de descarte, que aunque bajaron desde los máximos de comienzos de año, siguen en niveles históricamente altos.

El ciclo completo siente más el ajuste

En el ciclo completo la tendencia es parecida, aunque con un matiz: los márgenes brutos cayeron cerca de un 15% respecto del trimestre anterior, por la mayor presión de los costos directos y la estabilización de los precios de la hacienda terminada.

En el modelo de referencia para el centro-sur de Córdoba, el margen bruto actual es de $305.636 por hectárea. Aunque se aleja del máximo histórico de noviembre pasado ($402.098/ha), sigue siendo 42% superior al promedio histórico y 27% mayor que un año atrás.

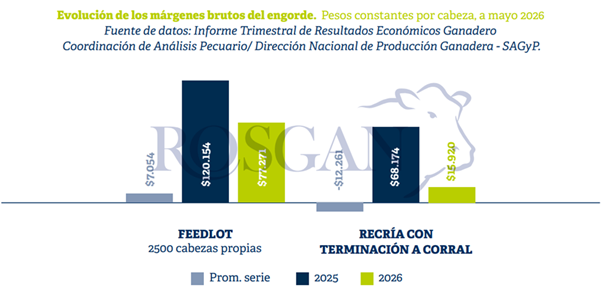

La invernada, la más afectada del trimestre

Las temperaturas moderadas y las buenas lluvias de este otoño, igual que el pasado, generaron condiciones muy favorables para las recrías pastoriles, sosteniendo la demanda por invernada.

Pero en los planteos de invernada, donde la rentabilidad depende de la relación de compra y venta de hacienda, la presión sobre los márgenes fue mayor: durante el trimestre, la contracción de los márgenes brutos rondó el 30%.

Hoy la relación compra/venta se ubica entre 1,4 y 1,5 terneros por novillo, muy por encima del 1,2-1,3 de un año atrás, que era el nivel más cercano al promedio histórico.

Aun así, el engorde a corral y los planteos integrados de recría y terminación a grano siguen dando resultados positivos, por encima del promedio de la serie.

El maíz, un aliado que sigue barato

Las simulaciones del informe muestran que a mayor intensidad de engorde, mayor escala de producción o incorporación de maíz propio, mejoran notablemente los resultados económicos.

Con una cosecha de maíz proyectada en un récord cercano a las 70 millones de toneladas, la disponibilidad de grano no es un problema esta campaña, y la conversión de grano en carne sigue siendo muy atractiva.

Hoy, por cada kilo de novillito vendido se pueden comprar cerca de 19 kilos de maíz, cuando hace un año esa relación era de 15 kilos y el promedio histórico ronda los 12 kilos.

Habrá que monitorear, eso sí, el impacto que la reciente baja de los derechos de exportación pueda tener sobre los precios futuros del grano.

El clima, la incógnita que viene

El escenario climático favorable que acompaña a la cría y la recría desde el otoño pasado podría cambiar: los pronósticos estacionales anticipan un giro posible a partir de la próxima primavera, que se profundizaría hacia el verano y el otoño siguientes.

Según los principales centros de monitoreo climático internacional, la llegada del fenómeno El Niño podría traer precipitaciones superiores a lo normal en gran parte del país, en lo que podría convertirse en uno de los eventos más intensos registrados hasta ahora.

Frente a un escenario que escapa al control del productor, la clave está en anticiparse y planificar.

El momento de invertir en el campo

Destinar los buenos resultados actuales a infraestructura, limpieza de canales y sistemas de drenaje, reservas forrajeras y previsión financiera para afrontar eventuales sobrecostos climáticos permitirá reducir el riesgo de una descapitalización forzada.

Así, la ganadería podrá sostener sistemas productivos más estables y resilientes en el tiempo, capitalizando el buen momento que atraviesa hoy la actividad.

Primicias Rurales

Fuente: ROSGAN

Jul 14, 2026 | Agricultura, Informes Técnicos

El maíz se derrumbó en Chicago durante junio por la salida de los fondos de inversión, pero julio arrancó con una recuperación que empieza a mirar los fundamentos. El USDA achicó la oferta mundial y la relación stock/consumo quedó en su nivel más ajustado en cinco campañas.

Buenos Aires martes 14 julio(PR/26)–Durante junio, el precio del maíz sufrió una fuerte baja en Chicago.

Los fondos de inversión tomaron ganancias y salieron a buscar activos con menos incertidumbre, y eso arrastró las cotizaciones hacia abajo.

Con la llegada de julio, el humor cambió: los valores empezaron a recuperarse, aunque todavía con cautela.

La razón es simple: tarde o temprano, los fundamentos vuelven a marcar el rumbo de los precios, y eso es lo que el mercado está esperando.

La campaña 26/27 ya asoma con señales más favorables, pero todavía es pronto para que el mercado se anticipe del todo.

Estados Unidos, camino a un récord exportador

La performance exportadora de Estados Unidos no da tregua: se encamina a un récord absoluto de embarques.

Y lo hace compitiendo codo a codo con la intensa actividad exportadora de Argentina, lo que confirma una demanda global en niveles inéditos.

El consumo mundial se sostiene en cifras extraordinarias y logra absorber gran parte de una campaña que ya está llegando a su fin.

De fondo, un dato que no pasa inadvertido: la relación stock/consumo sigue siendo la más baja de, al menos, los últimos cinco períodos.

El informe de julio del USDA le pone más presión a la oferta

El nuevo reporte del USDA recortó la existencia final de Estados Unidos para la campaña 25/26.

Ese ajuste explica buena parte de la baja del mismo dato a nivel mundial, más allá de que subió la producción estimada para Argentina.

Para la campaña 26/27, el stock de cierre más bajo se traslada, como es lógico, al inicio de la próxima.

Al mismo tiempo, cae la producción proyectada, sobre todo por el recorte en la Unión Europea, lo que reduce la oferta global.

La demanda también baja un poco, pero el resultado neto es el mismo: la relación stock/consumo mundial vuelve a ajustarse.

El clima, el gran protagonista que viene

Toda la atención del mercado se traslada ahora al clima en los principales estados productores de Estados Unidos.

Se acerca el momento crítico para el desarrollo del cultivo, y cualquier sobresalto meteorológico puede mover fuerte los precios.

Tampoco hay que perder de vista a Brasil, donde avanza la cosecha safrinha de maíz sobre soja.

Es la principal fuente de producción de maíz brasileño, y su magnitud alcanza para impactar con fuerza en el mercado internacional.

Cualquier recorte adicional en las previsiones de stock de cierre para el próximo ciclo debería tensar todavía más los precios.

Y hay un factor extra a seguir: la posible aprobación, por parte del Senado de Estados Unidos, del uso de bioetanol (E15) durante todo el año.

Lo que puede empujar el precio para arriba o para abajo

- Sostenida performance exportadora de Estados Unidos.

- Inconvenientes para el avance de la cosecha en Brasil y Estados Unidos.

- Aprobación del E15 en Estados Unidos.

- Ralentización de las exportaciones de Estados Unidos.

- Cumplimiento de la estimación de exportación del USDA desde Argentina.

En la Argentina, un mercado que sostiene su propio ritmo

En los últimos 30 días, y al igual que pasó con la soja, el mercado disponible prácticamente no mostró cambios en dólares.

La mejora en pesos fue, sobre todo, un reflejo del tipo de cambio, que ajustó un 5% aproximado durante junio, algo más técnico que una tendencia de fondo.

El estado comercial muestra que, al 1° de julio, todavía resta ingresar al circuito más de 25 millones de toneladas.

Descontando lo que la SAGyP estima que pasará a la próxima campaña, el saldo neto a comercializar queda en 16.677.500 toneladas.

Si se suma la mercadería fijada sin precio, el total sin precio de venta trepa a 31.713.000 toneladas de maíz.

La demanda sigue muy activa y el poder de colocación de la producción argentina, por ahora, es muy bueno.

Pero hay que estar atentos: ya empieza a entrar la safrinha de Brasil, y el mercado lo sabe.

Las señales de un mercado más firme que el actual pasarán, sobre todo, por el clima en Estados Unidos y en Europa.

En el mercado de futuros locales, el comportamiento acompañó al disponible, con algo más de altibajos pero subas similares a las de 30 días atrás.

Los compradores muestran precios para todas las posiciones, desde el disponible hasta diciembre, una buena señal para la continuidad de la demanda.

Primicias Rurales

Fuente: Universidad de Lomas de Zamora y Kimei