Rosario, lunes 3 febrero (PR/25) — Entre enero y diciembre del 2024 se despacharon 89,3 millones de toneladas (Mt) de productos agroindustriales desde los puertos argentinos. La región del Up-River (Rosario) fue responsable del 76% de los envíos, y más de la mitad de la mercadería tuvo como destino el continente asiático.

1. En el año 2024, se embarcaron desde Argentina 89,3 Mt de granos, subproductos y aceites

Luego de la histórica sequía registrada en 2023, que dejó una producción de granos para el olvido, Argentina logró recomponerse y expandir su cosecha agrícola un 60% entre campañas, alcanzando un total de 132 Mt en 2023/24, según estimaciones propias. Como resultado, dado que la mayor parte de la producción agroindustrial del país se destina a la exportación, se registró un crecimiento interanual del 60% en los embarques agroindustriales desde puertos argentinos en 2024.

En este sentido, durante el último año, se despacharon desde los puertos de nuestro país un total de 89,3 Mt de granos, subproductos y aceites vegetales, lo que representa un aumento de 33,3 Mt en comparación con 2023. Este volumen se encuentra incluso levemente por encima (+1%) del promedio registrado en los últimos cinco años, aunque 11 Mt por debajo del récord alcanzado en 2019, cuando se despacharon 100,5 Mt de productos agroindustriales.

Desagregando el análisis por tipo de producto, el total de granos despachados en 2024 ascendió a 52,5 Mt, anotando un incremento del 62% respecto del año previo, aunque 3% por detrás del promedio de los últimos cinco años. En términos absolutos, el crecimiento se explica principalmente por un aumento en los envíos de maíz (+12,3 Mt), seguido por un incremento en los despachos de trigo (+4,8 Mt) y de soja (+2,1 Mt). Estos tres cultivos dan cuenta del 96% de la recuperación en los despachos de granos, impulsados por una importante recuperación de la cosecha en términos interanuales.

En cuanto a los subproductos, los embarques sumaron 29,5 Mt, creciendo asimismo un 56% con respecto a 2023, y ubicándose 5% por encima del promedio. En términos absolutos, prácticamente la totalidad de ese incremento se explica por el mayor volumen despachado de pellets de soja (+10,4 Mt), en tanto también se registró un notable crecimiento interanual de los embarques de pellets de girasol (+151.300 toneladas) y pellets de trigo (+55.500 toneladas).

Finalmente, los aceites vegetales registraron despachos al exterior por 7,2 Mt, 60% por encima de los embarques efectuados en 2023, e incluso 21% por encima del promedio. Nuevamente, casi la totalidad de este crecimiento, en términos absolutos, se explica por el aumento en los despachos de aceite de soja (+2,4 Mt), mientras que también se advierte un importante crecimiento en los envíos de aceite de girasol (+259.600 toneladas).

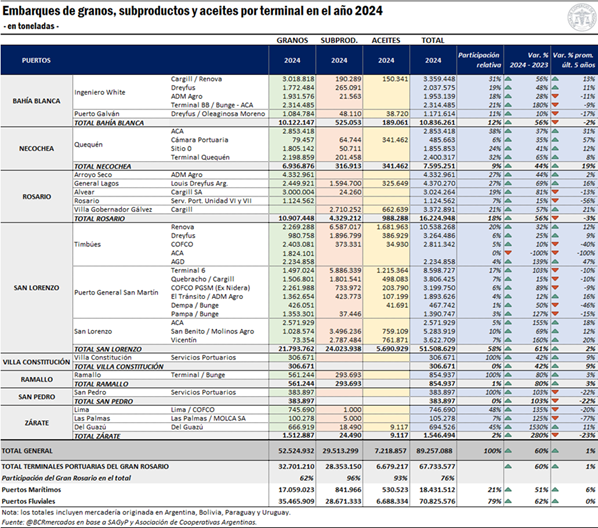

2. Puertos de origen de los embarques

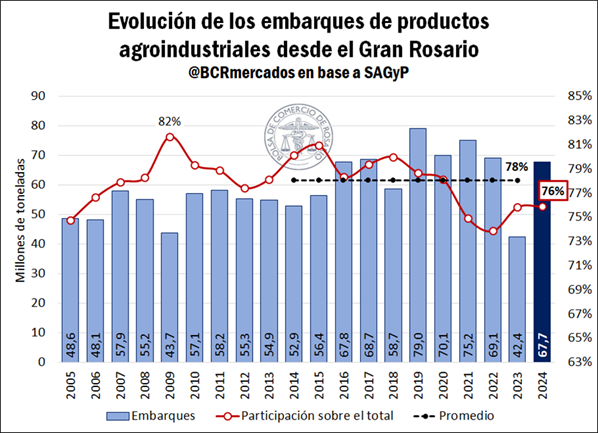

Considerando los embarques de granos, subproductos y aceites, las terminales portuarias del Gran Rosario despacharon 67,7 Mt en 2024, esto es, 60% más que en 2023. Así, se advierte que casi el 76% de los productos agroindustriales embarcados desde Argentina en el último año partieron desde las terminales portuarias ubicadas entre Timbúes, al norte, hasta Arroyo Seco, al sur, zona portuaria conocida como Up-River, demostrando su papel de liderazgo en exportaciones agroalimentarias, factor relacionado principalmente con la cercanía a las tierras productivas y la concentración de la capacidad de crushing de oleaginosas. Desglosando por región, la zona de los puertos de San Lorenzo (que incluye las localidades de Timbúes, Puerto General San Martin y San Lorenzo) representó el 58% del total despachado desde los puertos del país, mientras que la zona de Rosario (que comprende a las terminales de Arroyo Seco, General Lagos, Alvear, Rosario y Villa Gobernador Gálvez) dio cuenta del 18%.

Cabe mencionar, no obstante, que la proporción de embarques desde los puertos del Gran Rosario se ubicó por debajo del promedio del 78% registrado en los últimos diez años, y muy por detrás del máximo del 82% alcanzado en el año 2009. Esta menor participación tiene sentido considerando la aguda bajante del Río Paraná durante la segunda mitad de 2024, tal como se explicó en esta nota, así como también el impacto de la chicharrita y las condiciones ambientales que golpearon con más fuerza a la producción del centro y norte del país.

Por su parte, en relación con las terminales marítimas de la provincia de Buenos Aires, los puertos de Bahía Blanca despacharon 10,8 Mt de granos y derivados en 2024, lo cual representó el 12% del total de embarques nacionales, en tanto las terminales de Necochea/Quequén embarcaron 7,6 Mt de estos productos, dando cuenta del 9% del total de despachos. Finalmente, los puertos de Zárate, Ramallo, San Pedro y Villa Constitución embarcaron, en conjunto, 3,1 Mt de productos agroindustriales, siendo responsables del despacho del 3% restante de la mercadería.

Desagregando por tipo de producto, se aprecia que los puertos del Up-River fueron responsables del despacho de 30,9 Mt de granos en 2024, esto es, del 62% del total, por detrás del 63% registrado en 2023 y del 64% observado en el promedio de los últimos cinco años. En cuanto a los despachos de subproductos, las terminales del Gran Rosario alcanzaron una participación relativa del 96% del total, con 28,3 Mt despachadas, 2 p.p. por encima de la participación del año previo y en línea con el promedio de los últimos cinco años. Por su parte, el 93% de los embarques de aceites se originó en las terminales del polo agroexportador del Up-River, 2 p.p. por encima del 2023, y en línea con el promedio de cinco años, con un total de 6,7 Mt embarcadas.

Finalmente, en cuanto a cuáles son las terminales que mayor volumen embarcaron en el último año, se destaca el puerto de ADM en Arroyo Seco con 4,3 Mt de granos despachados, consolidándose por tercer año consecutivo como el principal origen de los granos argentinos. En cuanto a los subproductos, la planta Renova en Timbúes despachó una suma de 6,6 Mt durante el último año, ubicando el primer puesto en el embarque de subproductos por segundo año al hilo. Respecto de los aceites, nuevamente Renova fue la que mayor volumen de aceites despachó desde Timbúes, con 1,7 Mt, ocupando el mismo puesto que en 2022 y 2023. De esta manera, sumando todos los productos, la planta Renova en Timbúes se erige como la terminal que mayor volumen de productos agroindustriales embarcó en el 2024, con un total de 10,5 Mt.

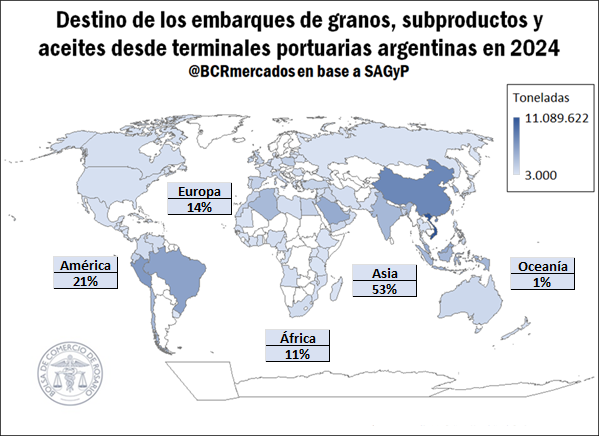

3. Destino de los embarques

Tomando en cuenta los embarques de granos, subproductos y aceites, se advierte que más la mitad de estos (53%) tuvieron como destino el continente asiático durante 2024. Le siguen, en orden decreciente en importancia, América (21%), Europa (14%), África (11%), y, por último, Oceanía (1%).

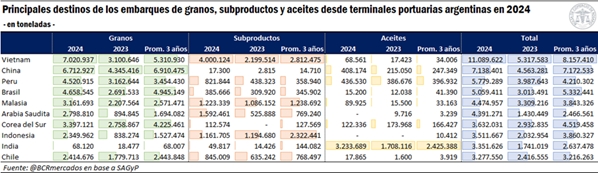

Desagregando los datos por país, Vietnam se destaca como el mayor receptor de todos los envíos agroindustriales que se realizaron desde puertos argentinos durante 2024, manteniendo el primer puesto obtenido durante el año previo. En total, se despacharon 11,1 Mt de productos hasta las costas vietnamitas, más del doble (109%) que el año anterior, e incluso 36% más que en el promedio de los últimos tres años. El segundo destino hacia donde se dirigieron la mayor cantidad de embarques fue China. El gigante asiático recibió envíos por 7,1 Mt de granos, subproductos y aceites durante el último año, un 56% más que en el año anterior, y en línea con el promedio. El tercer puesto del podio lo ocupó Perú, donde se despacharon 5,8 Mt de productos agroindustriales, un 45% más que en 2023 y 37% por encima del promedio de los últimos tres años.

Observando el interior de cada una de las categorías, Vietnam se destaca como el principal receptor de embarques argentinos de granos. Durante 2024, los volúmenes despachados al país asiático totalizaron 7 Mt de granos (+126% i.a.), representando el 14% del volumen total. Le siguen China y Brasil, los cuales recibieron 6,7 Mt (+54% i.a.) y 4,7 Mt (+73% i.a.) de granos, respectivamente, durante el año ya finalizado.

El mayor volumen de subproductos que partió desde puertos argentinos también tuvo como destino a Vietnam, alcanzando 4 Mt (+82% i.a.) y representando el 14% de los envíos totales de subproductos. Por detrás del país asiático, aparece Polonia, que recibió en el 2024 un total 1,6 Mt (+209% i.a.) de subproductos agrícolas, mientras que en el tercer lugar del podio se ubica Arabia Saudita, recibiendo 1,6 Mt (+203% i.a.).

Mientras tanto, India se ubicó como el principal destino de los aceites vegetales de nuestro país, con una recepción total de 3,2 Mt (+89% i.a.) durante el año 2024, lo cual representa el 45% del volumen total de aceites despachado desde puertos argentinos. En segundo lugar, se ubicó Bangladesh, que recibió casi 606.500 toneladas (+61% i.a.), seguido por Perú con 436.500 toneladas (+13% i.a.).

Cabe destacar que, de las tres categorías, los aceites vegetales son los que muestran mayor concentración de los destinos. Mientras que los tres principales países destino acapararon el 36% de los despachos de granos y el 24% de los embarques de subproductos durante el 2024, esta proporción subió hasta el 60% para el caso de los aceites. Esto se explica íntegramente por la preponderancia de India como destino de nuestros aceites (45% del total embarcado), situación que no se replica en las demás categorías.

Primicias Rurales

Fuente: BCR