Las ventas minoristas pyme subieron 25,5% anual en enero

|

Primicias Rurales

Fuente: CAME

|

Primicias Rurales

Fuente: CAME

Rosario, domingo 9 febrero (PR/25) — El excedente del consumidor mide lo que un consumidor gana en una compra a través de la diferencia entre el precio que paga y el precio que habría estado dispuesto a pagar.

Un consumidor que compra un bien por $2.000 pesos, pero que lo compraría a $5.000 gana un excedente del consumidor de $3.000. El excedente del productor es un concepto análogo. Si el productor estuviese dispuesto a vender ese producto por $1.200, al venderlo a $2.000 se lleva un excedente del productor de $800.

Cualquier manual de economía internacional afirma que los aranceles aumentan el excedente del productor, disminuyen el excedente del consumidor y finalmente incrementan los ingresos públicos. Más allá de perjudicar a los consumidores y favorecer a los productores, la aplicación masiva de este tipo de políticas tiene efectos marcadamente negativos sobre la mayoría de los países que puedan llegar a aplicarlos.

Sin embargo, hay algunas excepciones

En comercio internacional, llamamos pequeños a los países incapaces de modificar sus términos de intercambio, es decir, la relación de precios entre lo que el país exporta e importa. Con aranceles, al igual que con derechos de exportación, los consumidores y productores nacionales se enfrentan a precios diferentes de los internacionales en los casos de un país “pequeño”. No conforme con ello, la aplicación de aranceles reduce el comercio y encarece los precios internos.

Es cierto que los aranceles, aplicados en cualquier tipo de país, recortan el comercio entre naciones. Sin embargo, los aranceles pueden impulsar cambios en precios internacionales que redunden en modificaciones en los términos de intercambio. Esto es justamente lo que sucede frente a la aplicación de aranceles en un país grande, que es el que tiene márgenes para generar cambios en sus términos de intercambio. Esta potencial evolución en comercio internacional se denomina hipótesis de país grande.

Los cambios en los términos de intercambio pueden darse mediante una baja de precios de los productos que importa el país grande o una suba de los precios de los productos que exporta. Así, se podrían compensar las pérdidas monetarias de la distorsión de la producción y el consumo que generan los aranceles.

De esta manera, si el arancel impuesto por un país grande reduce el precio de las importaciones, genera un beneficio en la relación de intercambio. Desde ya, deberán analizarse las distorsiones generada en la economía a nivel interno y las que se generarán en los socios comerciales del país para tener una noción más amplia del impacto. Los aranceles, entonces, pueden ser “potencialmente beneficiosos sólo para los países grandes que pueden impulsar a la baja los precios mundiales”, como destacan Krugman y Obstfeld en su manual de economía internacional, el más vendido a nivel mundial.

¿Por qué hablamos de todo esto?

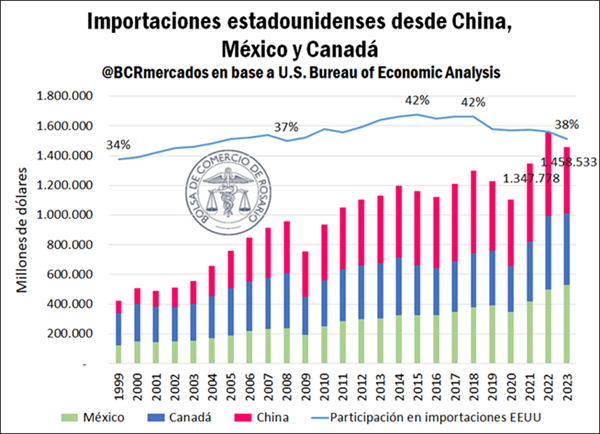

“El acto de proteccionismo más amplio por parte de un presidente de los Estados Unidos en casi un siglo” así anunció Bloomberg que el presidente de los Estados Unidos, Donald Trump, imponía un arancel del 10% adicional a las importaciones provenientes de China y del 25% a las importaciones provenientes de México y Canadá. Sólo se hizo una excepción al petróleo canadiense, que pagará un arancel del 10%.

Esto se realizó a través de la Ley de Facultades Económicas en Situaciones de Emergencia Internacional (International Emergency Economic Powers Act, IIEPA), una ley de 1977 que permite al presidente bloquear transacciones y congelar activos en el caso de “amenazas inusuales y extraordinarias”. En este caso, la amenaza declarada por el presidente Trump fue definida como “los inmigrantes ilegales y las drogas letales que matan a nuestros ciudadanos, incluido el fentanilo”, haciendo especial énfasis en el arancel superior que se le cobrará a México y Canadá. Ya en 2019 el presidente de los Estados Unidos había amenazado con imponer un arancel del 5% a todas las importaciones mexicanas bajo la misma modalidad legal, suceso que finalmente no sucedió.

Las conversaciones entre el gobierno de Estados Unidos con los de México y Canadá abrieron un marco de negociaciones que puso en pausa la implementación de estos aranceles al menos por un mes. No debe perderse de vista que, por las condiciones del USMCA (que vienen desde el NAFTA), el acuerdo trilateral entre estos países, una amplísima gama de productos ingresa y egresa de Estados Unidos, Canadá y México varias veces a lo largo de su proceso productivo. Esto se verifica especialmente para las industrias automotrices de América del Norte.

De los cerca de 3 billones de dólares de exportaciones anuales de Estados Unidos, cerca del 33% tiene por destino a Canadá, México o China, mientras el 37% de las importaciones de Estados Unidos se originan en estos países. Los flujos de importaciones afectados por los nuevos aranceles se acercan a US$ 1,5 billones/1, más de 18 veces las exportaciones argentinas totales en 2024.

Más allá de la pausa para los tributos a México y Canadá, los aranceles a China por ahora quedaron efectivos. La República Popular China respondió anunciando un 15% de aranceles a la importación de GNL y carbón estadounidenses y un 10% al petróleo crudo y la maquinaria agrícola provenientes de Estados Unidos.

Incluso el presidente estadounidense afirmó que “muy pronto” implementaría aranceles a las importaciones provenientes de la Unión Europea. De aplicarse estos, junto con China, Canadá y México estaríamos ante aranceles adicionales en el 60% de las importaciones de Estados Unidos, que es el mayor importador del mundo.

Todo esto trae cuotas adicionales de incertidumbre para las economías de todos estos países. Y si bien a simple vista parece un asunto ajeno para la Argentina, su evolución puede tener repercusiones comerciales de peso para el país. Mientras Estados Unidos fue el 3er destino más importante de las exportaciones argentinas en 2024, China fue el 4to país de mayor peso para los embarques nacionales. Asimismo, el gigante asiático fue el 2do origen más importante para las importaciones nacionales, mientras Estados Unidos se ubicó en el 4to puesto. Además, México es el 6to mayor proveedor de importaciones de la Argentina.

Por otro lado, la Unión Europea es el 2do destino más importante de las exportaciones argentinas y el 3er origen más relevante para las importaciones al país. Si consideramos en conjunto a Estados Unidos, China, Canadá, México y la UE, estamos ante el destino del 28% de las exportaciones argentinas y el origen del 47% de las importaciones. Estas tensiones entre mercados estratégicos para la Argentina pueden traer cambios en los precios de los productos que la Argentina vende al mundo o requiere importar para producir, los venda o no a estos mercados.

Además, la desaceleración de la economía mundial espera traer un crecimiento “divergente e incierto” como destacó el FMI en su último panorama económico global. Esto puede traer cambios en la demanda de las exportaciones nacionales o modificaciones en la competencia por la provisión de importaciones.

Estos contextos de incertidumbre también pueden abrir posibilidades para el país. Las tensiones comerciales entre Estados Unidos y China entre 2018 y 2019 se enmarcaron en un contexto de mayor inserción de carne vacuna y poroto de soja a la República Popular China. Más aún, en aquel entonces la suba de retenciones a la harina y al aceite de soja impulsó ventas de poroto de soja desde Argentina hacia el gigante asiático.

Desde ya, el escenario actual no es el final. La moneda sigue en el aire y las novedades de esta semana muestran un nuevo capítulo de tensiones entre las principales economías del mundo. Con o sin aranceles, nos encontramos de nuevo en una disputa abierta entre países grandes.

/1 Se entiende un billón como equivalente a 1.000.000.000.000, esto es, un millón de millones. Es habitual que en publicaciones y noticias en idioma inglés se haga alusión al billón -billion- como 1.000.000.000, es decir, mil millones. En este caso, los datos expresados podrían presentarse en inglés de manera equivalente cómo 1.500 billion.

Primicias Rurales

Fuente: BCR Informativo Semanal

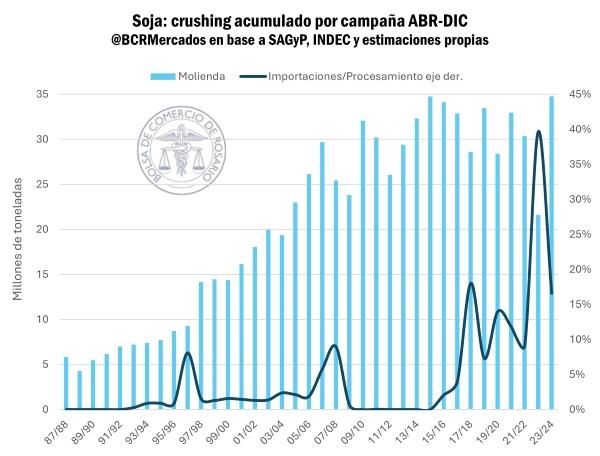

Rosario, sábado 8 febrero (PR/25) — El 2024 terminó con excelentes noticias para la industria argentina. El crush de soja en plantas industriales y extrusoras alcanzó las 3,65 millones de toneladas (Mt) en diciembre, un récord histórico para el último mes del año, consolidando lo que fue una tendencia sostenida a lo largo de toda la campaña.

Es que la performance fue sobresaliente desde el inicio de la campaña, y entre abril y diciembre de 2024 el volumen de soja procesada alcanzó las 34,75 Mt, igualando el récord de la campaña 2014/15 como el mayor nivel de procesamiento a esta altura.

Más allá de la importante recuperación productiva, las importaciones de soja jugaron un papel clave en el abastecimiento de la industria. Durante este periodo, Argentina importó 5,75 Mt de soja, representando el 17% del total procesado. Este nivel de importaciones convierte a la campaña actual en la tercera con mayor participación de soja extranjera en la molienda y la segunda con mayor volumen de importaciones hasta la fecha.

Ahora, no ha sido casualidad que ambos indicadores lleguen hacia valores máximos, sino que responden a la fantástica performance exportadora en lo que va de la campaña, principalmente traccionada por la demanda externa de derivados. Es qué, de remontarnos a nuestra historia, solo hubo una campaña con más toneladas embarcadas de aceite de soja a esta altura que la actual, la 2006/07, mientras que solo en dos ocasiones se exportaron más toneladas de harina de soja que en la actualidad.

Así, es de destacar la alta participación que contaron los productos derivados en el total de embarques del complejo, siendo que proporcionalmente, es la segunda campaña con menos toneladas exportadas de poroto sin procesar, explicando los históricos niveles de crushing actuales.

El 2025 lejos de quedarse atrás continuó con la misma intensidad en un contexto global con una marcada demanda por aceites. Según los datos preliminares de la agencia marítima NABSA se habrían embarcado 360.000 toneladas de aceite y 1,83 Mt de harina de soja en enero, valores máximos en cuatro años teniendo en cuenta la estacionalidad.

1. Perspectivas para lo que viene en el mercado por soja

Sacando el ruido geopolítico de la ecuación, los fundamentos de oferta son los que están dirigiendo la tendencia de los precios actualmente.

En primer lugar, preocupaba la condición de los lotes implantados con soja, especialmente en el norte y sur de la zona núcleo. Hasta el martes de esta semana, las precipitaciones habían sido escasas y las proyecciones poco esperanzadoras, combinándose con una larga tanda de días con temperaturas muy elevadas, inclusive para el mes de enero. Cuando ya más de la mitad de los cultivos están atravesando el período de floración, los niveles de reservas hídricas eran críticos.

Ello ha llevado a que GEA-BCR en su reporte descartara desde el vamos la posibilidad de contar con una producción de 53 Mt de soja en base a rendimientos normales teniendo en cuenta la superficie sembrada. En la misma línea, consultoras como LSEG recientemente han actualizado sus proyecciones para Argentina y esperan una producción de 50 Mt, mientras Oil World ubica sus estimaciones en 48 Mt de soja.

Sin embargo, las sorprendentes lluvias a mitad de esta semana llegaron para aliviar la situación de los campos sembrados, principalmente clave para aquellos con soja de segunda, que ya partían desde la implantación con bajos niveles de humedad. Entre el martes y el miércoles se acumularon en promedio 76 mm en la zona central y en tan solo dos días contamos con dos veces más agua que durante todo enero. Aun así, es importante que haya nuevas lluvias en febrero.

En segundo lugar, el escenario productivo en los campos de Paraguay no era muy distinto al argentino, y la ola de calor combinada con bajas precipitaciones les ha tomado durante gran parte del período crítico para la soja, ya que la cosecha inicia junto con el año. Las últimas estimaciones hablan de números cercanos a las 9 Mt de soja, que, de concretarse, marcarían una caída interanual del 22% en la producción.

Lo que ocurra en el país vecino no es menor para la lógica de la comercialización local, ya que el 88% de las toneladas importadas durante el año pasado llegaron desde Paraguay. Por lo tanto, de no limitarse la pérdida de lotes en Argentina y contar con una menor oferta externa de porotos, podríamos enfrentarnos con un año comercial más ajustado en el cuadro de oferta, escenario que han empezado a ponderar las cotizaciones en Chicago.

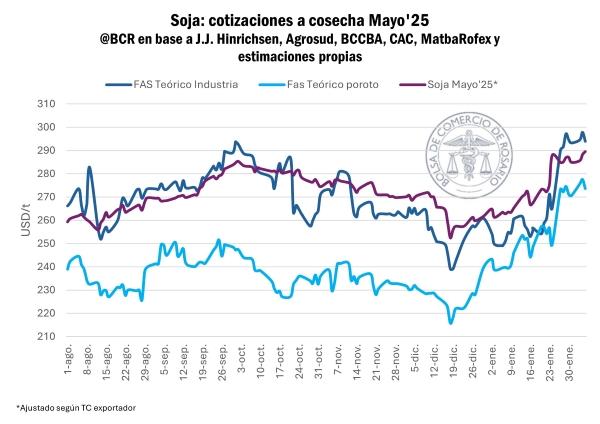

2. El poder de compra por la soja a cosecha mejoró un 25% en dólares desde el piso de diciembre

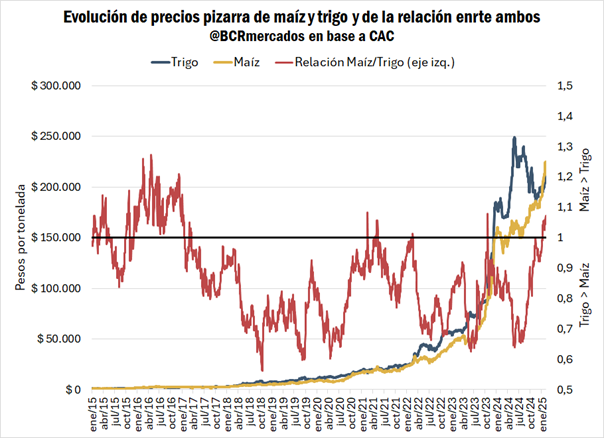

En la combinación de la buena dinámica exportadora y la incertidumbre frente a la cosecha venidera, el precio que se negocian por la soja en el disponible ha venido escalando, proceso que se intensificó aún más desde el anuncio de baja temporal de retenciones. Esta semana la pizarra de soja llegó a AR$ 320.000/t, volviendo más atractiva la opción de venta.

Aunque el incremento más significativo vino por el lado de los precios a cosecha. Condicionados por la misma dinámica y aún más por los pronósticos climáticos para la próxima semana, los contratos de futuros de soja MAY’25 llegaron a máximos desde que comenzaron a cotizar, si despejamos el efecto del tipo de cambio exportador.

Además, el poder teórico de compra del sector industrial y exportador se ha incrementado un 25% en poco más de un mes y el salto desde la baja de retenciones ha sido significativamente pronunciado.

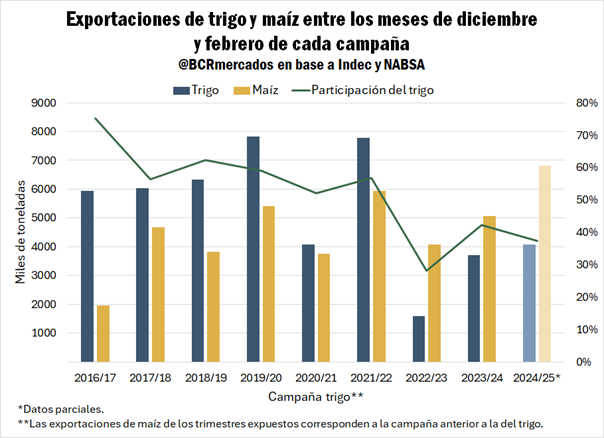

3. Por su gran competitividad en el mercado internacional y su mayor valor actual, se priorizaron los embarques de maíz en el inicio de la campaña del trigo.

Desde la eliminación a los cupos de exportación y de los derechos de exportación (que acabó siendo temporal) al trigo, ésta será la campaña en la que menor proporción de trigo se exportó con relación al maíz durante el primer trimestre. Esto sin considerar la campaña 2022/23, cuando la sequía redujo la producción a la mitad de la obtenida en la cosecha previa.

Durante los meses de diciembre y enero pasados se exportaron 3,1 Mt de trigo, en base a datos de Indec y NABSA, mientras que el maíz acumuló embarques por cerca de 4,9 Mt. Si a esto le sumamos los embarques realizados durante los primeros días de febrero y los programados hasta ahora (que podrían representar entre el 50% y el 80% de los despachos totales del mes), ya tenemos garantizadas exportaciones por 6,8 Mt de maíz y cerca de 4,1 Mt de trigo en el mencionado trimestre.

Este escenario no es nada habitual en contextos normales. Ésta es la primera vez desde que se eliminaron los cupos de exportación (ROE verde) en el año 2015 que durante el primer trimestre de la campaña de trigo (diciembre a febrero) las exportaciones de este cereal son superadas por las del maíz, sin considerar las campañas 2022/23 y 2023/24 donde la sequía diezmó la cosecha del trigo.

Si analizamos la participación de las exportaciones del trigo en el acumulado entre ambos cereales, el 37% del ciclo actual se coloca como el segundo menor desde la normalización parcial del mercado del trigo, ubicándose incluso por debajo del registro de la campaña pasada donde las adversidades climáticas recortaron cerca de 6 Mt a la producción estimada.

Esto se explica por la gran competitividad que ha mostrado el maíz argentino en el mercado de exportación, exacerbado por la alta demanda interna en Brasil, que aumentó los precios internos en el país vecino y dificultó la originación por parte de los exportadores brasileños. En este contexto, con una mayor demanda por el cereal de verano respecto del trigo, los precios del maíz han quedado por encima, algo que no es frecuente de ver desde la eliminación de los ROE.

Desde el día 9/1, el precio pizarra del maíz se mantiene por encima del de trigo. En la última semana lo ha superado en alrededor de un 5%. Esta es la primera vez que esta situación se mantiene por tanto tiempo desde un período que duró más de un año, que comenzó cuando en diciembre de 2015 se eliminaran las retenciones a los cereales y que terminó en enero de 2017. La última vez que esto había ocurrido por al menos una semana fue en mayo de 2021.

4. Las idas y venidas en la política comercial de Trump suman incertidumbre y aumentan la volatilidad en el mercado.

La última sesión de la semana pasada cerró con bajas tras la confirmación oficial de que el gobierno estadounidense cumpliría con la promesa de imponer aranceles a las importaciones desde México, Canadá y China, los tres principales compradores de los productos agrícolas estadounidenses. La medida se efectivizó el sábado, con alícuotas del 25% para sus países vecinos y del 10% para el gigante asiático. Con esto, la sesión del lunes en Chicago abrió con precios cayendo hasta 2% con relación al cierre previo.

Sin embargo, en el transcurso de la rueda se dio a conocer la noticia que, tras negociaciones bilaterales entre los mandatarios, la imposición de los aranceles a México se postergaba por un mes. Este retraso se otorgó tras acordar un plan de acción contra la inmigración ilegal y el tráfico de fentanilo que contempla que México refuerce su frontera norte con 10.000 miembros de la Guardia Nacional y que Estados Unidos actúe para evitar el tráfico de armas de alto calibre a México. Esta información revirtió la tendencia de los precios y los tres principales granos terminaron ajustando con ganancias.

Tras el cierre del mercado se hizo público el acuerdo entre Estados Unidos y Canadá, que también contemplaba la postergación de los aranceles hasta el primero de marzo. Anteriormente, durante el mismo sábado luego del anuncio de la administración de Trump, Justin Trudeau respondió con la comunicación de que Canadá impondría sus propios aranceles del 25% sobre 30.000 millones de dólares en productos estadounidenses, que entrarían en vigor el 4 de febrero. Sin embargo, las negociaciones entre los mandatarios fueron positivas, con compromisos de inversiones y colaboración para fortalecer la seguridad en la frontera y atacar el tráfico de fentanilo proveniente de Canadá, lo que llevó a la suspensión de los aranceles por un mínimo de 30 días.

Estas noticias, sumadas a una respuesta más leve de lo esperada por parte de China, renovaron el optimismo en el mercado, llevando al trigo y a la soja a nuevos máximos de varios meses. Los aranceles de represalia aplicados por el gigante asiático se limitaron a pocos productos estadounidenses (commodities energéticos y productos metalmecánicos) y no incluyeron a la oleaginosa.

Pasando al plano productivo, las lluvias del martes y miércoles sobre la parte sur de la zona núcleo de producción en Argentina, la zona más afectada por la sequía, aliviaron los temores de pérdidas productivas, especialmente para la soja que comienza a atravesar su período crítico de definición de rindes. El volumen de precipitaciones mayor a lo esperado generó presión sobre las cotizaciones de los granos gruesos el miércoles, luego de que alcanzaran nuevos máximos en la primera parte de la sesión.

Por otro lado, el trigo, luego del retroceso por la noticia de que China postergó las importaciones de más de 600.000 toneladas del cereal, en el día de ayer subió cerca de 6 dólares por tonelada para cerrar en nuevos máximos desde mediados de octubre. El contrato de mayor volumen operado ajustó en USD 215,96/t, registrando una suba de 4,7% respecto del jueves anterior. El contrato de futuro más operado de la soja finalizó en USD 389,67/t, aumentando 1,8% en la semana, mientras que el maíz cerró la sesión de ayer en USD 194,71/t subiendo 2,6% desde el mismo día de la semana previa.

Primicias Rurales

Fuente: BCR Informativo Semanal

Rosario, jueves 6 enero (PR/25) — Como todos los años, la llamada Fiesta de la Primavera, coincidente con el Año Nuevo lunar, es la celebración más importante del calendario chino y una ocasión para reuniones familiares, durante la cual gran parte de la actividad de intercambio comercial con el exterior se paraliza.

Si bien la fecha del Año Nuevo chino varía cada año, ya que se basa en el calendario lunar, generalmente cae entre el 21 de enero y el 20 de febrero en el calendario gregoriano. Este año se celebrará el 29 de enero.

Particularmente para el sector cárnico, este período suele asociarse a un momento de espera o impasse, en el que el país asiático ‘reacomoda’ los valores y plantea nuevos lineamientos comerciales de cara al próximo ciclo.

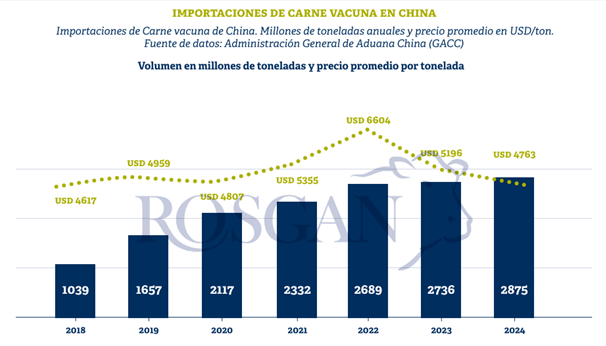

De acuerdo con los registros publicados por el INDEC (sin descontar los huesos de la despostada), de las 768.638 toneladas de peso producto que Argentina embarcó a todo destino, 569.412 toneladas fueron a China, en comparación con un total de 536.748 toneladas brutas embarcadas en 2023.

De acuerdo con estos mismos registros -sin descontar-, en noviembre los chinos habían comprado unas 53.700 toneladas, mientras que para diciembre ese volumen se redujo en más de un 20%, a menos de 41.200 toneladas. En tanto que, en enero, según los certificados de embarque emitidos por el SENASA, el volumen embarcado podría caer entre un 8% y un 10% adicional.

Estacionalmente, este periodo también suele estar asociado con una baja de valores. En sí, 2024 no ha sido un año favorable en este aspecto. De acuerdo con los datos oficiales, los valores conseguidos en los últimos doce meses arrojaron un promedio de 3.294 USD/Ton, un 9,4% por debajo de los obtenidos un año atrás.

Como referencia, tomando los datos publicados por APEA (Asociación de Productores Exportadores Argentinos), vemos que los mismos cortes que en mayo/junio del año pasado se pagaban entre USD 3.800 y USD 4.150 por tonelada, en noviembre -último mes fuerte de compras previo al año Nuevo- llegaron a marcar entre USD 4.800 y USD 5.400 la tonelada. Sin embargo, los valores que hoy está pagando China por estos mismos productos se ubican entre un 10% y un 15% por debajo (Bola y Cuadrada USD 4.700; Garrón y Brazuelo USD 4.500; Set de 17 cortes USD 4.450).

Esto no es más ni menos que lo que se está viendo reflejado en los valores pagados localmente por la vaca que, tras alcanzar durante los primeros días de diciembre máximos corrientes de $1.500 y hasta $1.800 el kilo en lo que se considera categoría conserva, termina cayendo a los valores actuales de $1.100 a $1.200 el kilo vivo, un retroceso que en términos porcentuales representa casi el doble de lo que caen los valores de exportación. Sucede que a los valores que paga la demanda externa se suma el deterioro de capacidad de compra que sufre la industria local.

En adelante, con stocks aún relativamente holgados, un mercado interno en franca desaceleración a pesar de los incentivos que intenta generar el gobierno chino a través de la devaluación del yuan, los importadores chinos parecen haber ingresado a un impasse comercial hasta tanto finalicen las festividades del Año Nuevo y, a partir de allí, volver a sentarse a discutir valores de compra de carne vacuna.

En 2024, China alcanzó un récord en volumen importado al reportar ingresos por un total de 2,875 millones de toneladas de carne vacuna. Esto es un 5% más que lo importado en 2023 y el máximo volumen hasta entonces registrado. Sin embargo, en precios, el valor medio de todo lo ingresado de enero a diciembre del año pasado, registró una baja del 8%, siendo, a su vez, el nivel más bajo desde 2018, año en que se desató el mayor crecimiento de su demanda externa a causa de la crisis de la PPA.

Es esta misma performance de volúmenes crecientes y precios cada vez más deprimidos, en un contexto donde la demanda local se desacelera y los productores locales sufren una feroz caída de los precios internos, la que abre un alerta acerca de las medidas que podrá adoptar el gobierno chino para controlar esta situación.

Recordemos que, recientemente, el Ministerio de Comercio de China abrió una investigación de salvaguardia para analizar el impacto que este aumento de las importaciones de carne vacuna está generando sobre la producción nacional, centrando la investigación particularmente en el período que se inicia en enero de 2019 hasta junio de 2024, con miras especialmente en América del sur.

Si bien, por el momento, esto no ha afectado el ritmo del comercio con China, se teme que una de las medidas que podría llegar a tomar el gobierno asiático tras este proceso de investigación es incrementar los aranceles de ingresos para la carne vacuna, que en el caso de Argentina son del 12%.

En este sentido, tal como ya se ha mencionado en Lotes anteriores, entre los países del Mercosur, nuestro país es por lejos el más expuesto a los vaivenes del mercado chino. Si bien durante el último año, la participación bajó del 75% al 69%, el grado de exposición sigue siendo elevado, lo que requiere una inminente estrategia de diversificación.

Primicias Rurales

Fuente: ROSGAN

Buenos Aires, miércoles 5 febrero (PR/25) — Millones de toneladas de cereales sufren algún tipo de deterioro por la acción de hongos que ocasionan pérdidas de rendimiento y alteraciones en la calidad de los granos, lo que deriva en graves daños económicos.

Entre ellos se encuentra Aspergillus flavus, un hongo filamentoso y saprófito, cuya colonización se produce principalmente en granos de cereales y semillas oleaginosas una vez cosechados. Esta situación llevó a que un equipo de investigadores integrado por especialistas del INTA —Instituto de Patobiología Veterinaria, Instituto de Suelos e Instituto de Tecnología de Alimentos—, del Instituto de Botánica Darwinion (Conicet/Ancefyn) y de la Facultad de Farmacia y Bioquímica de la UBA, se enfoque en la búsqueda de nuevas alternativas. Así surge el proyecto que propone el desarrollo de un bioinsumo o fungicida natural originado a partir de un extracto de una planta nativa denominada Peltophorum dubium (conocida comúnmente como Ibirá pitá).

“Los hongos son organismos ubicuos, son capaces de adaptarse y sobrevivir a situaciones de extrema desventaja”, indicó Lucía Di Ciaccio, investigadora del Instituto de Patobiología Veterinaria del INTA-Conicet, y agregó: “El género Aspergillus está presente en el ambiente, en producciones agrícolas y en cultivos y, en condiciones propicias, producen micotoxinas que derivan en enfermedades y en pérdidas económicas”.

“El Aspergillus flavus tiene la capacidad de crecer en diferentes sustratos y bajo una amplia gama de condiciones, pero en especial durante el almacenamiento”, explicó Renée Fortunato, directora del Instituto Darwinion, quien señaló que los granos, una vez cosechados, contienen una abundante carga de esporas provenientes del campo que se mantienen durante el transporte y en el momento de almacenamiento.

“Si las condiciones en el almacenamiento no son las adecuadas, se puede producir el deterioro del grano y formarse micotoxinas, como las denominadas aflatoxinas”, explicó Fortunato. En esa línea, puntualizó que “estas toxinas son conocidas por su alta toxicidad, tanto para humanos como para animales, ya que pueden causar alteraciones funcionales, bioquímicas o morfológicas”.

Por esto, las estrategias de prevención incluyen un estricto control de las condiciones ambientales durante el manejo de la postcosecha y, ocasionalmente, en el uso de sustancias antifúngicas durante períodos críticos en el cultivo y durante el almacenamiento o transporte.

Debido a diferentes factores, solo se dispone de unos pocos agentes antifúngicos, ya sea porque han desarrollado resistencia o por la aparición de hongos llamados reemergentes o también porque son demasiado tóxicos para el huésped y provocan efectos secundarios no deseados. Esta situación llevó a que en las últimas décadas se promuevan diferentes investigaciones destinadas al estudio de extractos de plantas como alternativa para su control.

Así surge el proyecto de investigación del INTA sobre una especie nativa, Peltophorum dubium (nombre común: Ibira pitá). El estudio se enfocó en la caracterización de la especie y los extractos vegetales derivados, como así también en ensayos de evaluación de los extractos vegetales de Peltophorum dubium para controlar hongos productores de micotoxinas, como el Aspegillus flavus en el almacenamiento de granos de cultivos comerciales como el maíz.

“A través de diferentes estudios, pudimos identificar un extracto vegetal que tenía actividad antifúngica frente a Aspergillus flavus”, indicó Di Ciaccio, quien detalló que estudiaron las hojas de este árbol nativo del norte del país, de la familia de las Fabaceae.

“Los datos obtenidos en distintos bioensayos que fueron llevados a cabo de manera in vitro, indican que el extracto tiene actividad antifúngica frente a Aspergillus flavus”, afirmó la investigadora del INTA, y describió que la actividad es más bien del tipo fungistática, ya que inhibe el crecimiento y desarrollo del hongo y que, además, su sitio de acción es predominante en la pared de las células fúngicas.

Por otra parte, Di Ciaccio señaló: “El extracto vegetal tiene la particularidad de conservar su actividad antifúngica, tanto en el material colectado en la zona donde es nativo (región chaqueña) como en el material de zonas donde ha sido introducido (región pampeana), aunque es mucho más promisoria la detectada en el material de donde es nativa”.

Mediante diversas tinciones, se observaron al microscopio óptico cambios en la morfología de las células fúngicas cuando el extracto vegetal está presente, confirmando el efecto. Además, se realizó una caracterización fitoquímica donde se pudo determinar que los flavonoides serían los metabolitos responsables de dicha bioactividad.

“El siguiente paso en la investigación es lograr el desarrollo de un prototipo que pueda ser transferible al sector agroindustrial, en el segmento que se dedica a la postcosecha de granos, área en la cual existe una gran demanda de nuevos productos antifúngicos”, agregó la investigadora.

Además, “se propone fomentar el manejo económico productivo y sustentable del material o recurso vegetal con inclusión social, contemplando a su vez, la conservación de las poblaciones del recurso genético silvestre y su hábitat, lo cual otorga valor a la flora nativa del país y el desarrollo regional”, puntualizó, por su parte, Fortunato.

De acuerdo con Di Ciaccio, “esta propuesta será transferible al sector agroindustrial con implicancias directas e indirectas de beneficios tanto para la salud humana y animal como al medioambiente. El producto podrá utilizarse en forma directa y también, sumar actividades (sinergismo) con otros antifúngicos sintéticos existentes en el mercado”.

Primicias Rurales

Fuente: INTA Informa

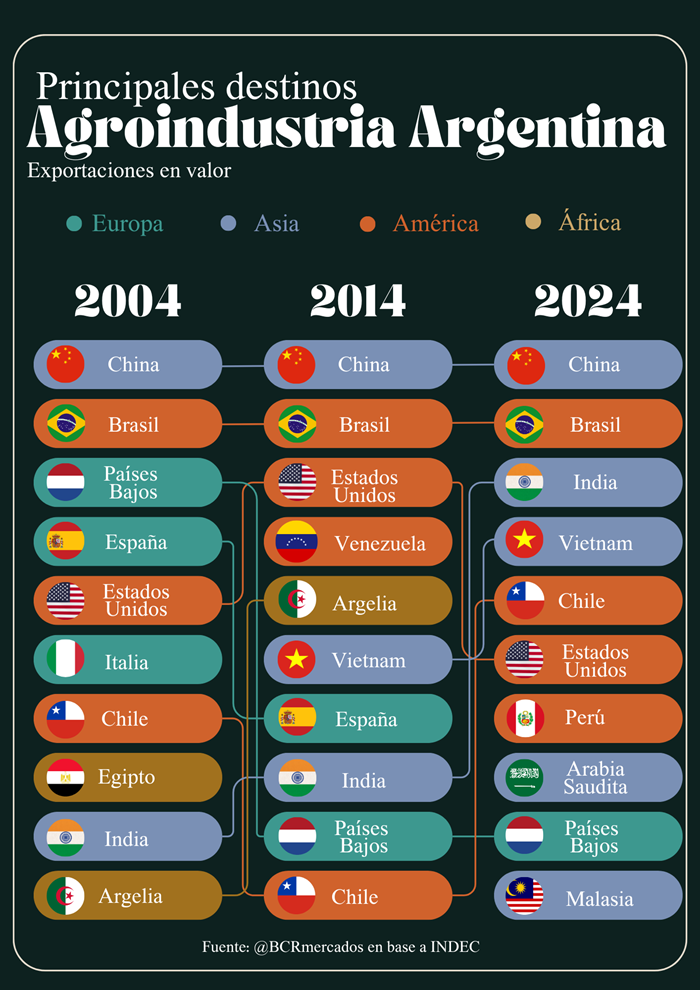

La agroindustria argentina abarca una amplia gama de complejos exportadores, que incluyen productos como, soja, maíz, trigo, carnes, lácteos, maní, cítricos, yerba mate, entre otros. Durante 2024, las exportaciones agroindustriales representaron el 58% del valor total de bienes exportados por Argentina, consolidándose como un pilar fundamental del comercio exterior del país.

Además, los productos agroindustriales argentinos llegaron a 132 destinos en todo el mundo, lo que significa que la agroindustria tiene presencia en más de la mitad de los países del planeta.

En las últimas dos décadas, los principales destinos de las exportaciones agroindustriales argentinas han experimentado cambios significativos, con un aumento exponencial en la importancia de los mercados asiáticos y americanos. China mantuvo su posición como el principal destino, seguido en segundo lugar por Brasil. Además, otros mercados asiáticos como India, Vietnam y Malasia cobraron gran relevancia como destinos clave para la agroindustria argentina. Sí sólo se considerasen los principales productos de los complejos agrícolas soja, maíz, trigo, girasol, cebada y sorgo, Vietnam escala a nuestro principal comprador.

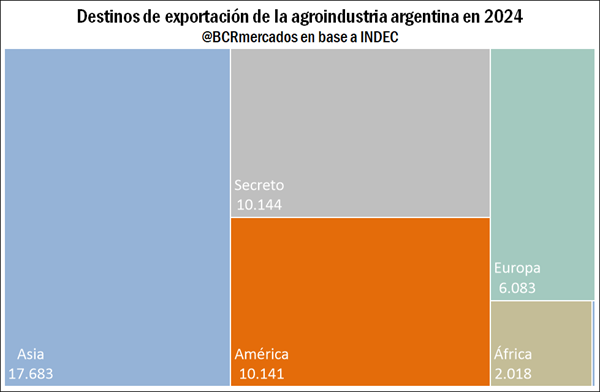

En 2024 la agroindustria argentina exportó un total de US$ 46.129 millones, de los cuales el 38% tuvo como destino algún país asiático, seguido por un 22% dirigido a América. Europa recibió el 13% del valor exportado, mientras que África representó el 4% del valor total exportado.

Cabe destacar que el Secreto Estadístico establecido por INDEC cubre el 22% de las exportaciones, lo que podría estar modificando la distribución real de los destinos de la agroindustria argentina por continente.

Destinos de los principales complejos agroindustriales

El complejo soja, maíz, carne y trigo son los principales complejos exportadores agroindustriales, representando el 72% del valor exportado por la agroindustria y el 42% si se considera el valor total de bienes de argentina.

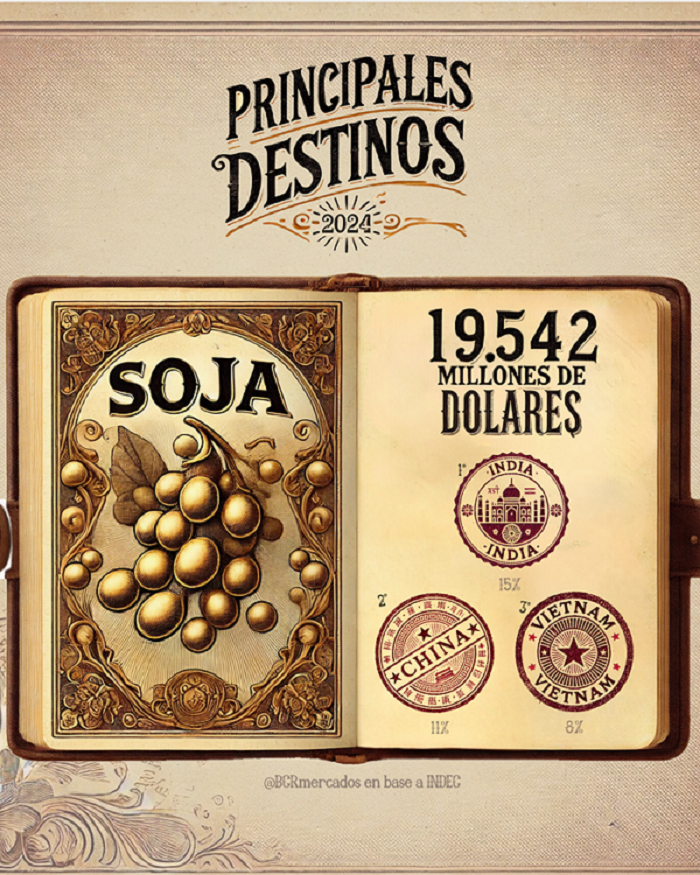

En términos de valor, el complejo soja es el principal complejo exportador de Argentina, exportando en 2024 un total de 19.542 millones de dólares. Según INDEC, el principal destino del complejo fue India, seguido por China y Vietnam.

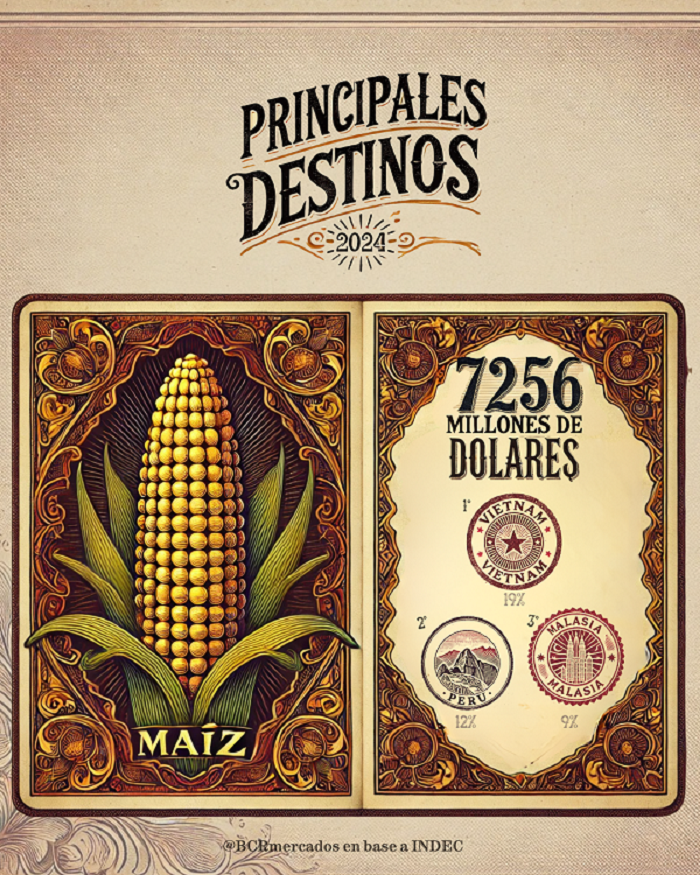

En el caso del complejo maíz, en 2024 las exportaciones alcanzaron un total de 7.256 millones de dólares y los destinos principales fueron Vietnam, Perú y Malasia.

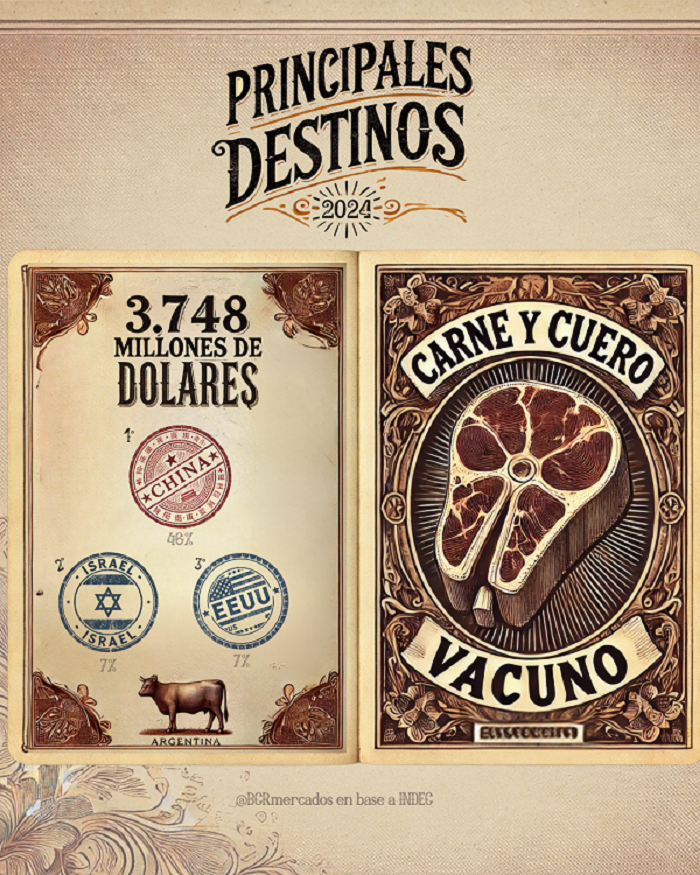

El complejo carne y cueros bovinos registró un total de 3.748 millones de dólares en exportaciones durante 2024. Los principales destinos de este complejo resultaron ser China, Israel y Estados Unidos.

Finalmente, el complejo trigo registró exportaciones por más de 2.714 millones de dólares, siendo sus principales destinos Brasil, Indonesia y Perú.

La tierra que habla: el cine rural francés y su mirada social a través de las décadas

La tierra que habla: el cine rural francés y su mirada social a través de las décadas Lo que miden los velorios en la Argentina. Milei y el Eden, la confesión de un delincuente y el comienzo del país sin grieta

Lo que miden los velorios en la Argentina. Milei y el Eden, la confesión de un delincuente y el comienzo del país sin grieta La palabra empeñada: el único capital que el campo no puede devaluar

La palabra empeñada: el único capital que el campo no puede devaluar