La inacción comercial de China y una posible distensión en el Estrecho de Ormuz imponen una tendencia bajista en los mercados agrícolas internacionales. En el plano local, la cosecha de soja supera el 84% y la reducción de retenciones al trigo busca apuntalar la rentabilidad.

Rosario, martes 2 junio (PR/26) — La falta de compras efectivas de China y la posible reapertura del Estrecho de Ormuz generan presión sobre los mercados agrícolas internacionales.

Así lo advierte Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Mientras tanto, en Argentina la cosecha de soja supera el 84%, la siembra de trigo avanza con fuerza y la reciente baja de retenciones busca apuntalar la rentabilidad del sector.

La posibilidad de un acuerdo temporal entre Estados Unidos e Irán para garantizar la libre circulación comercial en el Estrecho de Ormuz y la falta de compras efectivas de productos agrícolas estadounidenses por parte de China configuran un escenario bajista para los mercados agrícolas internacionales.

Según el último análisis de Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, los operadores comienzan a mostrar impaciencia ante la falta de concreción de los compromisos comerciales anunciados tras la reunión entre los presidentes de Estados Unidos y China a principios de mayo.

«El mercado esperaba que los anuncios de China se tradujeran rápidamente en compras físicas de productos agrícolas estadounidenses. Como eso todavía no ocurre, los fondos especulativos podrían acelerar una toma de ganancias que genere presión bajista sobre los precios«, señala Romano.

Actualmente, los fondos mantienen posiciones compradas por más de 12,5 millones de toneladas de soja y más de 11 millones de toneladas de maíz en Chicago, un volumen que amplifica cualquier movimiento de corrección.

Fertilizantes, Medio Oriente e India: factores que siguen de cerca los mercados

A nivel global, las tensiones geopolíticas continúan impactando sobre los costos de producción. China habilitó cuotas de exportación de urea para moderar los precios internacionales, mientras que la Unión Europea suspendió durante doce meses los aranceles a la importación de fertilizantes nitrogenados. Paralelamente, Estados Unidos investiga aumentos considerados excesivos luego de que el valor de la urea registrara subas de hasta 55%.

Otro foco de atención es India. Las perspectivas de lluvias monzónicas se ubican en su nivel más bajo de los últimos once años debido al fenómeno de El Niño, lo que amenaza la producción agrícola del país.

«India normalmente no es un actor que mueva por sí solo los mercados globales, pero una caída importante en su producción de oleaginosas y trigo podría generar impactos relevantes en la oferta mundial«, explica Romano.

Soja: preocupación por China y señales alcistas desde Asia

En soja, los factores bajistas vinculados a China conviven con elementos de sostén provenientes de Asia. India canceló exportaciones de harina de soja por 25.000 toneladas y comenzó a importar materia prima tras registrar fuertes aumentos de precios internos provocados por una menor producción.

Al mismo tiempo, Indonesia decidió centralizar las exportaciones de aceite de palma mediante una agencia estatal, medida que genera incertidumbre respecto de la continuidad y fluidez de los embarques.

En Estados Unidos, la siembra ya alcanza el 79% del área proyectada y el 49% de los cultivos emergió, ambos indicadores por encima del promedio histórico. Sin embargo, el 27% de la superficie presenta algún grado de sequía, diez puntos más que un año atrás.

En Argentina, la cosecha cubre el 84,6% del área sembrada y la Bolsa de Cereales elevó la estimación de producción a 50,1 millones de toneladas. La mayor parte de la superficie pendiente de cosecha se encuentra en el NEA, NOA y el extremo sur bonaerense, regiones con menor influencia sobre el flujo de mercadería hacia Rosario.

«La presión de cosecha sobre los puertos del Gran Rosario comienza a reducirse. Eso permitió que los compradores mejoraran su capacidad de pago y aparecieran nuevamente mayores volúmenes de venta por parte de los productores«, indica Romano.

El especialista también destaca que el anuncio oficial de una eventual reducción gradual de retenciones a partir de enero próximo tuvo un efecto limitado sobre los precios actuales.

«Estamos hablando de una mejora teórica cercana a los 5 dólares por tonelada para mayo de 2027, un diferencial que fácilmente puede quedar absorbido por la volatilidad diaria del mercado», afirma.

Como factor de riesgo adicional, el conflicto gremial en la industria aceitera permanece bajo conciliación obligatoria por 15 días luego de la declaración de una huelga por tiempo indeterminado.

Maíz: buenas exportaciones de EE.UU. y lenta cosecha local

La siembra estadounidense de maíz alcanza el 86% del área prevista y el 60% de los cultivos ya emergió. Aunque el 25% del área presenta condiciones de sequía, el mercado recuerda que el año pasado los rindes finales fueron muy buenos pese a una situación similar.

Las exportaciones norteamericanas continúan mostrando firmeza tanto para la campaña actual como para la próxima, reflejando una demanda internacional sostenida.

En Argentina, la cosecha avanza lentamente y cubre el 34,7% del área, debido a la prioridad que los productores otorgan a la soja y a la elevada humedad de los lotes tardíos.

Los primeros rendimientos informados en el norte del país rondan los 59 quintales por hectárea, considerados muy positivos para el inicio de la recolección.

«La mayor presión de cosecha del maíz tardío recién debería sentirse hacia fines de junio. Mientras tanto, el flujo de mercadería a los puertos sigue siendo suficiente y eso redujo los premios que pagaban los exportadores por el disponible», sostiene Romano.

Como consecuencia, las ventas semanales de productores descendieron a 600.000 toneladas, un nivel más alineado con los promedios históricos.

Trigo: baja de retenciones y buen ritmo de siembra en Argentina

En trigo, el mercado internacional continúa atento a la evolución de la cosecha del hemisferio norte. En Estados Unidos, la condición de los cultivos cayó al 26% entre buena y excelente, por debajo de las expectativas privadas. Sin embargo, los operadores consideran que este deterioro ya fue incorporado a los precios.

A esto se suma una reducción de la estimación de producción mundial por parte del Consejo Internacional de Cereales, que la ubicó en 820 millones de toneladas. No obstante, Rusia elevó su proyección de cosecha hasta 90,3 millones de toneladas, mejorando las perspectivas de abastecimiento desde el Mar Negro.

En Argentina, la siembra avanza a muy buen ritmo y ya cubre el 14,2% de las 6,5 millones de hectáreas proyectadas, favorecida por las adecuadas condiciones de humedad.

La reciente reducción de los derechos de exportación del 7,5% al 5,5% mejoró la capacidad teórica de pago de los exportadores en aproximadamente 5 dólares por tonelada.

«El impacto de la baja de retenciones fue positivo, pero quedó parcialmente neutralizado por la caída de los precios internacionales. De todos modos, el mercado logró estabilizarse cerca de los 230 dólares por tonelada», concluye Romano.

El economista Ricardo Delgado planteó que la industria y el comercio generan el 40% del empleo y sufren un fuerte atraso cambiario.

Buenos Aires, sábado 30 mayo (PR/26) – El economista Ricardo Delgado aseguró que el Gobierno de Javier Milei logró corregir desequilibrios históricos que arrastraba la economía argentina, aunque advirtió que el ajuste está generando fuertes dificultades en actividades que concentran gran parte del empleo y la recaudación.

Según señaló, mientras el petróleo, la minería y el agro sostienen la llegada de dólares y la estabilidad financiera, la industria, el comercio y la construcción continúan atravesando una situación delicada que podría convertirse en uno de los principales desafíos del modelo económico.

“Hay dos realidades distintas. Una economía que está en la cordillera con el petróleo, el gas y la minería, y otra que está en los grandes centros urbanos, donde predominan la industria, el comercio y la construcción, que son claramente los sectores más castigados”, explicó por Splendid AM 990.

Según Delgado, esta diferencia explica por qué los indicadores macroeconómicos muestran cierta estabilidad mientras buena parte de la población sigue percibiendo dificultades económicas. “El promedio muestra una economía que está creciendo muy poquito, prácticamente cero en el acumulado del año, pero con enormes heterogeneidades adentro”, señaló.

Ricardo Delgado, economista.

El especialista, titular de la consultora Analytica, destacó que el aporte de los sectores exportadores resulta fundamental para resolver uno de los problemas estructurales de la economía argentina: la falta de dólares. En particular, remarcó el papel de Vaca Muerta y de la minería como motores de una transformación de largo plazo.

“El sector petrolero está ayudando a tener una balanza comercial extraordinaria. Son sectores que van a resolver un capítulo muy crítico de cualquier política económica argentina, que es la escasez de divisas”, afirmó.

A su juicio, el ingreso sostenido de dólares provenientes de las exportaciones energéticas permitirá reducir significativamente los riesgos financieros que históricamente afectaron al país. “Nadie está previendo este año una corrida cambiaria ni bancaria. Los dólares van a seguir entrando y eso le da una tranquilidad importante al frente cambiario”, sostuvo.

No obstante, según pudo saber la Agencia Noticias Argentinas, Delgado advirtió que el crecimiento de esos sectores no alcanza para compensar completamente el deterioro de actividades que generan mucho más empleo. “La industria, el comercio y la construcción explican cerca del 40% del empleo total. Son sectores que también generan gran parte de la recaudación tributaria y por eso es importante que el Gobierno los tenga en el radar”, indicó.

El FMI lanzó una dura advertencia al Gobierno por la corrupción y la falta de transparencia

En ese sentido, consideró que la administración libertaria prioriza una visión de mercado que deja en segundo plano los costos de la transición económica. “Hay una cuestión casi filosófica de cómo debe funcionar la economía y no se están atendiendo suficientemente los costos de la reconversión”, afirmó.

El economista sostuvo que la apertura económica y la competencia son necesarias para corregir distorsiones acumuladas durante años, aunque señaló que el proceso podría haberse desarrollado de manera más gradual. “Los argentinos pagamos durante mucho tiempo bienes y servicios muy caros. Había que corregir eso, pero quizás la transición podría haber sido menos abrupta”, explicó.

Pese a esas observaciones, Delgado también resaltó aspectos pragmáticos de la gestión económica. Entre ellos mencionó la decisión de sostener subsidios energéticos durante el invierno, la política de precios de los combustibles y el fortalecimiento de la asistencia social directa.

“La motosierra llegó prácticamente a todos los sectores del Estado menos a la Asignación Universal por Hijo. Es el único gasto público que creció en términos reales y eso le dio al Gobierno un colchón social importante”, destacó.

Para el economista, esa combinación entre disciplina fiscal y contención social explica en parte por qué el oficialismo logró sostener niveles de apoyo político pese a la magnitud del ajuste implementado.

Asimismo, consideró que la oposición tampoco ha logrado construir una alternativa económica convincente frente al rumbo actual. “El ordenamiento fiscal que hizo el Gobierno es un activo absolutamente central. Ordenó a las trompadas un descalabro de décadas en la Argentina y eso es algo muy difícil de desconocer”, sostuvo.

Respecto de la evolución de los precios, Delgado prevé que la desaceleración inflacionaria continúe durante los próximos meses, aunque descartó una convergencia inmediata hacia niveles internacionales.

“Probablemente la inflación se mantenga en torno al 2% mensual, con alguna variación hacia arriba o hacia abajo, y cierre el año entre el 30% y el 32%”, proyectó.__IP__

Aun así, advirtió que la consolidación del nuevo esquema económico dependerá de que la recuperación alcance también a los sectores urbanos más afectados por la caída del consumo y la actividad. Según planteó, el desafío ya no pasa únicamente por estabilizar las variables macroeconómicas, sino por garantizar que el crecimiento impulsado por las exportaciones pueda traducirse en más empleo y dinamismo para el conjunto de la economía.

Por Susana Merlo. El Gobierno avanza con el recorte de retenciones y la derogación de la Ley de Octógonos ante el escepticismo del campo. En paralelo, inversiones millonarias en gas prometen desplomar el precio de la urea y potenciar la Hidrovía.

Buenos Aires, jueves 28 mayo (PR/26) — Damos a conocer el último análisis de Susana Merlo: Retenciones en debate, fin de los octógonos y el millonario futuro de la urea local

Los octógonos a los que se refiere la nota son los sellos negros de advertencia que llevan los alimentos procesados y las bebidas en sus envases.

Es el sistema visual que implementó la Ley de Promoción de la Alimentación Saludable (conocida popularmente como la «Ley de Etiquetado Frontal»). Esos «manchones negros» alertan a los consumidores cuando un producto tiene cantidades excesivas de componentes que, en exceso, pueden ser perjudiciales para la salud.

Específicamente, advierten sobre:

Exceso en azúcares

Exceso en sodio

Exceso en grasas

Exceso en grasas totales

Exceso en calorías

También incluyen leyendas rectangulares menores si el producto contiene cafeína o edulcorantes, desaconsejando su consumo en niños.

El eje del debate en la nota

La columna de Susana Merlo explica que el Gobierno planea enviar un proyecto al Congreso para derogar o modificar esta ley. La queja principal de la industria alimentaria —que menciona el texto— es que este sistema «por la negativa» estigmatiza los productos y genera un fuerte dolor de cabeza para la exportación, ya que muy pocos países del mundo utilizan advertencias con un impacto visual tan agresivo, lo que traba los nuevos acuerdos comerciales (como con la Unión Europea o Estados Unidos).

Vaivenes en Chicago

Mientras en Chicago las cotizaciones, aunque con altibajos, mantienen cierta firmeza, en la plaza local siguen los ajustes de las cuentas con el nuevo recorte de retenciones.

La inesperada noticia, que se conoció la semana pasada de la boca del propio Presidente Javier Milei, que la anunció en la Bolsa de Cereales de Buenos Aires, logró una amplia aprobación pública de los asistentes, aunque en los corrillos el entusiasmo era mucho más acotado, entre otras cosas, por el incremento extra que tendrá este año el Gobierno por la cosecha récord, que cubre con creces el “sacrificio fiscal” al que aluden en los alrededores de la Plaza de Mayo; pero también, porque no se cumpliría la palabra presidencial de eliminar las retenciones durante este mandato.

También volvió a causar cierto “escozor” que otros rubros, como petroquímica y automotriz, lleguen a cero (0%) a mediados del año próximo, mientras que algunos productos del campo seguirían con algún porcentaje de retención, más allá de ese lapso.

Por supuesto que el mayor temor es que se llegue a fines del ´27 sin una Ley que ancle siquiera este cronograma y, peor todavía, que se cambie de signo político para el ´28 y todo pueda volver atrás.

Según la Fundación Mediterránea, “el costo fiscal directo de la baja de DEX en los cereales de invierno sería relativamente acotado en 2026. Dado que la medida alcanzaría solo a los granos remanentes del ciclo 25/26 que aún no fijaron precio, y que serán exportados bajo el nuevo esquema, el costo para este año no superaría los U$D 30 millones”.

Sin embargo, “las estimaciones preliminares ubican la menor recaudación de 2027 entre U$D 390 y 690 millones, equivalente a 0,06% – 0,10% del PIB. El costo luce manejable si se sostiene el orden fiscal, y parte se compensa con mayor actividad económica”, afirma la entidad que preside Pía Astori.

De mantenerse también la disminución para el 2028, la rebaja agrícola sería de U$S 1.200 millones, según calculó el propio Ministerio de Economía, cifra que ascendería a U$S 1.340 millones, si se suman las quitas de retenciones al sector automotriz y petroquímico de U$S 25 millones este año, y U$S 115 millones durante 2027, cuando ambos rubros llegaron a cero (0%) de DEX.

Al margen de esto, también algunos sectores agroindustriales temen el impacto negativo sobre la oferta que puede causar el cronograma, lo que podría afectar el abastecimiento de materias primas en algunos momentos. De hecho, la molinera ya se resignó a que ahora, hasta junio, no aparezca mayor oferta concreta. Igual, sobre todo para la soja que sigue siendo la más golpeada, algunos especulaban con que “todavía” queda la Rural de julio para que se produzcan más anuncios, como es tradicional, y/o que se puedan hacer algunos ajustes de forma (¿y de fondo?) con Economía en los meses siguientes.

(Muy) Previsible

El anuncio, también hecho el mismo día, acerca del envío al Congreso de la controvertida Ley de los Octógonos negros para los alimentos, no fue más que la “crónica de una muerte anunciada”, igual que la Ley de Tierras, o la del Fuego, entre otras.

Además del hecho de que nunca debieron ser aprobadas por su inconstitucionalidad (ya que varias de ellas van directamente contra la Constitución Nacional), la pregunta que surge es: ¿quienes fueron los legisladores que las votaron??.

En todo caso queda clara la superficialidad con que muchos legisladores hacen su trabajo…, pero también sería interesante buscar los nombres de los firmantes, tanto por el daño causado, como por el tiempo perdido.

En el caso de los tristemente famosos octógonos, una de las cuestiones de fondo es que son muy pocos los países que tienen un etiquetado “por la negativa” y, menos aún, en semejante magnitud.

Pero lo peor, y comenzará a quedar expuesto con los nuevos acuerdos comerciales (con la Unión Europea, EE.UU., etc.), es que será imposible exportar un producto procesado con esos manchones negros sentenciado que tiene “Exceso de grasa”, “Exceso de Azúcar”, “Exceso de sodio”, “Exceso de grasas saturadas”, “Exceso de grasas totales”,”Exceso de calorías”, y hasta “Exceso en el contenido de edulcorantes”, o “de cafeína”; ya que sería equivalente a decir: “este jabón no lava blanco”, o directamente, “no compre esto”, se quejan en la industria alimentaria que ya está recibiendo las quejas.

Otro tema que volverá al Congreso, ahora en forma de Proyecto de Ley, es el de Desregulación de las Vías Navegables, aunque parece que podría salir sin alcanzar al tema de trabajo que si estaba contenido en el DNU, por lo que perdería buena parte de los beneficios que incluía la propuesta original vetada el año pasado.

De hecho, con la nueva concesión de la Hidrovía, que se espera para los próximos días (ya se está analizando el sobre 3), y cuya “Mesa” se constituyó con 7 provincias, 7 entidades empresarias, y un representante sindical, se prevé una reactivación importante del sistema de barcazas, que irá creciendo en la medida en que se vayan sumando nuevos puertos, especialmente al norte de Rosario.

Sin embargo, los especialistas sostienen que el servicio local es demasiado caro, justamente por los costos y regulaciones de la mano de obra. Sería difícil, entonces, que las barcazas cambien de bandera, o que se pueda contratar mano de obra local.(MDZ)

¡Por las buenas si!

Pero también hubo varias noticias que pasaron más desapercibidas en la vorágine de la Bolsa de Cereales, donde también se confirmaron oficialmente, sendas inversiones de U$S 5.000 millones cada una, en materia de gas, proyectos que ya habrían sido aprobados.

El anuncio no sólo convertiría a la Argentina en un gran productor de urea, sino también en un fuerte competidor internacional ya que el país está creciendo mucho en la producción de gas, y el costo de inyectarlo es de U$S 2,5/BTU mientras que en Brasil se eleva a U$S 10/BTU.

El tema no es menor, porque no solo garantizará el abastecimiento local (que hoy es solo parcial), sino que también abaratará el costo de un insumo clave, como es el fertilizante nitrogenado.

En ese sentido, los valores internacionales comienzan a “ordenarse” un poco, aunque todavía perdure el conflicto en Medio Oriente. Aún así, ayer distintos mercados si bien todavía aparecen con precios superiores a los que se registraron durante el año pasado, mostraban valores CIF de urea boliviana a 694 dólares en abril, vs US$467 en enero y 437 en abril 2025. Mientras que la Urea de Omán se registró a US$664, o la nigeriana a US$783, exhibiendo un aumento de 73% respecto de enero.

Según la Consultora RIA, Argentina importó casi 150.000 tn durante el primer cuatrimestre.

Tras un inicio de semana alcista por el compromiso chino de incrementar las compras de productos agropecuarios estadounidenses, los mercados corrigieron ante la falta de operaciones concretas. Mientras tanto, la tensión en Medio Oriente mantiene bloqueado el Estrecho de Ormuz y empuja el petróleo por encima de los USD 100. En Argentina, avanza fuerte la cosecha de soja y maíz, mientras el Gobierno anticipa una baja gradual de retenciones que podría desalentar ventas.

Rosario, Santa Fe, miércoles 27 de mayo (PR/26) – El mercado internacional de granos cerró una semana marcada por la volatilidad, con expectativas que rápidamente se transformaron en cautela.

El principal impulso llegó desde China, que se comprometió a comprar productos agrícolas de Estados Unidos por USD 17.000 millones anuales durante tres años, además de las compras de soja ya pactadas previamente. Sin embargo, la ausencia de negocios concretos terminó enfriando el entusiasmo inicial.

“El mercado se ilusionó con una reactivación fuerte de la demanda china, pero al no aparecer operaciones concretas, los precios devolvieron prácticamente toda la suba inicial”, señala Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

En paralelo, la escalada del conflicto en Medio Oriente sigue generando preocupación global. El bloqueo del Estrecho de Ormuz mantiene bajo presión al mercado energético y llevó el petróleo por encima de los USD 100 por barril, en un contexto de caída acelerada de inventarios comerciales de crudo.

“Si el bloqueo se prolonga, podríamos ver un nuevo salto importante en el precio del petróleo en los próximos meses, y eso terminaría impactando también sobre los costos agrícolas y logísticos”, advierte Romano.

Soja: toma de ganancias y presión local de cosecha

En soja, el mercado internacional ingresó en una fase de toma de ganancias. Los fondos especulativos comenzaron a cerrar posiciones compradas ante el buen avance de la campaña estadounidense y la fuerte presencia de Brasil abasteciendo a China.

En Estados Unidos, la siembra ya alcanza el 67% del área, muy por encima del 49% de la semana anterior. Aunque persisten algunas preocupaciones por falta de humedad en el oeste, el clima acompaña el inicio de campaña.

China importó 8,48 millones de toneladas de soja en abril, un 10% más que un año atrás, aunque el volumen quedó por debajo de lo esperado por el mercado. Brasil continúa siendo el principal proveedor, mientras Estados Unidos apenas representa el 20% de las compras chinas, muy lejos del 41% que alcanzaba en 2016.

A esto se suma la proyección récord para Brasil. Abiove estima una cosecha de 180,13 millones de toneladas y stocks finales de 8,25 millones, mientras el USDA proyecta que la producción podría subir a 186 millones en la campaña 2026/27.

En el plano local, la Bolsa de Cereales de Buenos Aires elevó la estimación de cosecha argentina a 50,1 millones de toneladas. La trilla ya cubre el 74,7% del área apta y avanzó 20 puntos en una sola semana.

“La presión más fuerte de cosecha ya pasó y las fábricas lograron abastecerse mejor, aunque para hacerlo tuvieron que resignar parte de sus márgenes”, explica Romano.

Según datos oficiales, durante la semana del 15 de mayo se fijó precio a más de un millón de toneladas de soja, consolidando la segunda semana consecutiva de ventas muy activas.

Sin embargo, el mercado ahora pone el foco en las señales del Gobierno. El presidente Javier Milei anticipó una posible reducción gradual de retenciones a partir de enero, de entre 0,25 y 0,50 puntos mensuales.

“La expectativa de una baja gradual de retenciones podría hacer que muchos productores prefieran esperar antes de vender”, sostiene Romano.

Maíz: demanda firme y récord productivo en Argentina

En maíz, Estados Unidos mantiene un ritmo de siembra muy acelerado. El 76% del área ya fue implantada y las lluvias recientes mejoraron las perspectivas productivas en el Medio Oeste.

Además, la demanda continúa reaccionando rápidamente ante cualquier baja de precios. Estados Unidos reportó ventas externas por 2,1 millones de toneladas de la campaña vieja, muy por encima de lo esperado por el mercado.

“Cada vez que el precio del maíz baja aparece rápidamente la demanda internacional, y eso le pone sostén al mercado”, afirma Romano.

En Argentina, la Bolsa de Cereales elevó la proyección de cosecha a un récord de 64 millones de toneladas. La cosecha avanza lentamente porque la soja concentró la prioridad de las labores, pero se espera una aceleración en las próximas semanas.

El flujo de maíz logró convivir con la fuerte entrada de soja, lo que permitió reducir la presión logística y moderar los sobreprecios que venían pagando los exportadores.

“Ahora que bajó la cola de buques y disminuyeron los sobreprecios, el productor también redujo el ritmo de ventas”, agrega Romano.

Trigo: señales alcistas globales y dudas sobre el impacto de la baja de retenciones

El mercado internacional de trigo continúa mostrando señales de preocupación por la oferta global. El Consejo Internacional de Cereales redujo la proyección de producción mundial a 820 millones de toneladas.

En Estados Unidos, apenas el 27% del trigo de invierno está en condición buena o excelente por efecto de la sequía. Australia también enfrenta problemas severos de humedad y podría reducir hasta 20% su superficie sembrada, mientras Alemania proyecta una caída de 2,5% en su producción.

Precios récord, exportaciones en alza y un mercado global que juega a favor — pero con tensiones que no pueden ignorarse.

Buenos Aires, martes 26 mayo (PR/26) — La ganadería vacuna argentina atraviesa uno de sus ciclos más favorables de las últimas décadas.

La combinación de valores internos en máximos históricos, una demanda exportadora sostenida y un mercado mundial caracterizado por altos precios internacionales genera un contexto excepcional, difícil de encontrar con tanta nitidez en otros momentos del ciclo ganadero.

Sin embargo, el buen momento no debe dejarse pasar sin mejorar las condiciones de productividad de la cadena de ganados y carnes. Las oportunidades que se presentan son genuinas, pero su aprovechamiento pleno exige decisiones estratégicas que van más allá de capitalizar el precio del día.

El contexto internacional: una demanda que supera a la oferta

El cambio más trascendente registrado a nivel internacional es el fuerte desacople entre el crecimiento de la demanda y la capacidad de expansión de la oferta. En los últimos 25 años, la producción mundial de carne vacuna aumentó apenas un 23%, pasando de aproximadamente 50 millones de toneladas en el año 2000 a 61,6 millones en 2025.

El comercio internacional, en cambio, mostró una dinámica completamente distinta: las exportaciones mundiales crecieron un 129% en el mismo período, al pasar de 5,9 millones a 13,5 millones de toneladas.

Este desbalance entre una oferta mundial que no logró acompañar el fuerte crecimiento del consumo global explica buena parte del sostenimiento de los elevados precios internacionales observados en los últimos años.

A partir de 2022, el mercado mundial ingresó en una etapa de contracción de oferta particularmente marcada. Los principales países productores comenzaron a registrar caídas en sus rodeos bovinos como consecuencia de años de sequías, altos costos de alimentación y procesos de liquidación de vientres.

Según las proyecciones del USDA, la producción mundial volvería a caer en el corriente año cerca de un millón de toneladas. Esta reducción se concentra principalmente en Estados Unidos, la Unión Europea y Brasil, aunque también alcanzó en distintos momentos a Australia y otros exportadores relevantes.

En el caso estadounidense, el ajuste adquiere una dimensión particularmente significativa dado el peso que tiene ese país tanto en la producción como en el consumo mundial. Estados Unidos atraviesa actualmente el menor stock bovino de las últimas décadas, lo que derivó en una fuerte caída de la producción interna y en un crecimiento sostenido de sus necesidades de importación. El USDA proyecta importaciones cercanas a los 2,5 millones de toneladas en 2026, frente a las 2,1 millones de 2025.

En paralelo, la demanda internacional continúa expandiéndose. El comercio mundial de carne vacuna superaría las 13,6 millones de toneladas en 2026, impulsado principalmente por China, el sudeste asiático y el propio mercado norteamericano.

En este contexto, la transformación de Estados Unidos de exportador neto a uno de los principales demandantes globales constituye probablemente el hecho estructural más importante del mercado internacional de carne vacuna en los últimos años.

El USDA proyecta para 2026 que las importaciones de Estados Unidos estarán cercanas a 2,5 millones de toneladas, frente a las 2,1 millones registradas en 2025. Incluso, las compras externas del primer bimestre del año mostraron un crecimiento superior al 17%, ubicándose por encima de las previsiones iniciales.

La demanda norteamericana se concentra principalmente en cortes magros y trimmings destinados a la industria de hamburguesas, segmento en el cual países exportadores como Australia, Brasil, Nueva Zelanda y potencialmente Argentina encuentran una oportunidad comercial cada vez más relevantes.

El mercado interno: hacienda con precios récord.

El sector ganadero atraviesa actualmente uno de los escenarios más favorables e importantes de las últimas décadas. Los precios de las distintas categorías de hacienda se ubican entre los más altos registrados en términos históricos, tanto medidos en moneda local como en moneda extranjeras.

A lo largo de los últimos 18 meses, todas las categorías mostraron incrementos muy significativos, superando con holgura tanto la inflación general de la economía como la evolución del tipo de cambio oficial, lo que permitió una mejora sustancial en los valores reales de la hacienda. Esta firmeza alcanza a prácticamente todas las categorías, desde la cría hasta el engorde.

En términos de precios constantes, las distintas categorías se ubican entre un 30% y un 40% por encima del promedio de los últimos años, confirmando que la mejora no responde únicamente a factores nominales, sino que implica una revalorización real de la hacienda dentro del ciclo.

Evolución en Precios constantes

Exportaciones: un mapa que se reconfigura

Una parte significativa de la mejora de precios observada en la ganadería argentina encuentra explicación en el frente exportador, que hoy constituye una de las principales fuentes de optimismo para toda la cadena cárnica.

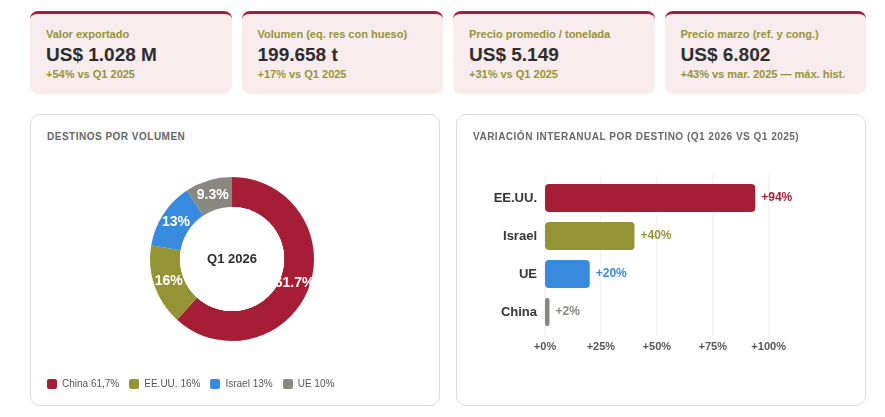

El primer trimestre de 2026 marcó uno de los mejores comienzos de año para las exportaciones de carne vacuna argentina, en un contexto internacional caracterizado por valores récord y una demanda global que continúa mostrando firmeza estructural.

Los embarques aumentaron un 17% interanual en volumen, mientras que el ingreso de divisas mostró un crecimiento aún más significativo: por primera vez, las exportaciones de carne vacuna superaron los US$ 1.000 millones en un primer trimestre, registrando un incremento del 54% respecto del mismo período del añoanterior. El precio promedio de exportación por tonelada avanzó un 31% y alcanzó los US$ 5.149, siendo el factor central detrás del salto en valor.

En cuanto a los destinos, el mapa exportador comienza a mostrar cambios relevantes. Las ventas hacia Estados Unidos ganaron protagonismo luego de la ampliación de su cuota de importación, con 80.000 toneladas adicionales que permitieron aumentar significativamente los embarques durante los primeros meses del año.

Sin embargo, el escenario norteamericano todavía presenta algunos factores de incertidumbre. La administración Trump analizó en distintos momentos la posibilidad de suspender temporalmente los contingentes arancelarios para la importación de carne bovina de todos los orígenes, con el objetivo de incrementar la oferta doméstica y moderar la inflación alimentaria, introduciendo dudas para el mediano plazo.

En el frente europeo, el acuerdo entre el Mercosur y la Unión Europea también abre perspectivas potencialmente muy favorables para la carne argentina. Entre los principales puntos de interés para el sector se destaca la reducción del arancel de la Cuota Hilton desde el 20% actual a 0%, mejorando significativamente la competitividad de los cortes premium exportados hacia Europa.

A esto se sumaría una nueva cuota de 99.000 toneladas con arancel preferencial para los países del Mercosur, lo que podría ampliar las oportunidades de acceso a uno de los mercados de mayor valor del mundo.

China continúa siendo el principal motor del comercio mundial de carne vacuna, aunque bajo un esquema más administrado. Para 2026, el gobierno chino asignó a la Argentina un cupo de 511.000 toneladas. Al cierre del primer trimestre, Argentina utilizó cerca del 32% de esa cuota, un ritmo considerablemente más moderado que el de Brasil y Australia, que ya superan el 50% de utilización anual. Esta diferencia podría generar oportunidades comerciales adicionales para Argentina durante la segunda mitad del año.

La oferta que no alcanza: el stock en baja y sus consecuencias

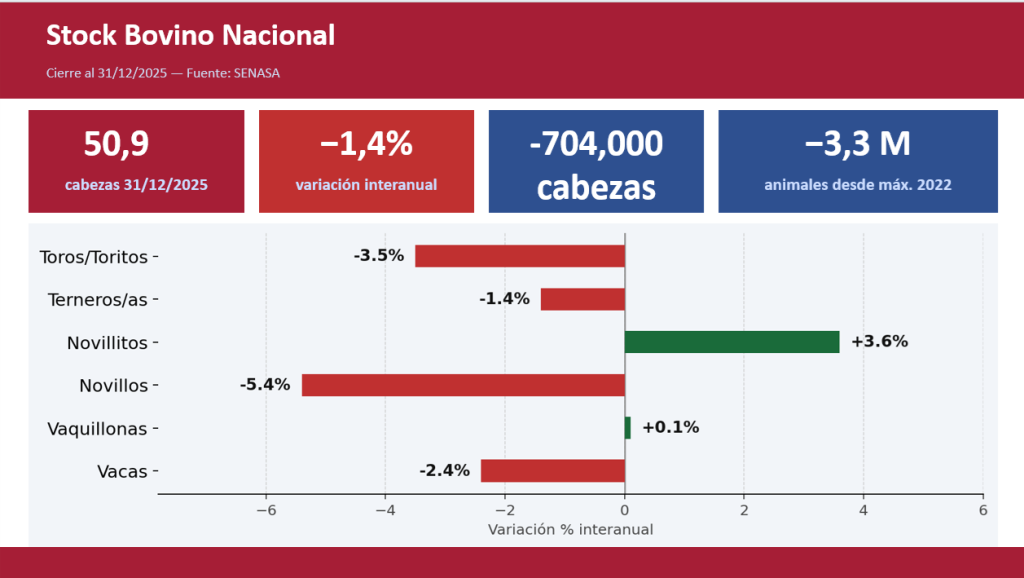

La principal explicación de los elevados precios actuales de la hacienda no proviene únicamente de la mejora exportadora o del contexto internacional favorable, sino fundamentalmente de un factor estructural de fondo: la escasez de oferta ganadera.

Los últimos datos del SENASA muestran una nueva caída en las existencias bovinas nacionales, que descendieron por debajo de los 51 millones de cabezas. En los últimos tres años se perdieron 3,3 millones de cabezas, con menor producción de terneros y disminución de la existencia de novillos.

En los últimos 20 años, la ganadería bovina argentina atravesó al menos tres ciclos claramente diferenciados: una severa liquidación entre 2007 y 2010, una fase de capitalización y crecimiento entre 2011 y 2018, y una nueva fase de contracción entre 2019 y 2025. Cada uno de estos ciclos estuvo condicionado por variables macroeconómicas, climáticas y de política sectorial.

Esta disminución del stock comenzó a impactar directamente sobre la disponibilidad de hacienda para faena, generando un mercado mucho más ajustado y competitivo entre los distintos operadores. La menor oferta de animales terminados se traduce en una reducción de la faena y en una fuerte presión alcista sobre los precios de todas las categorías.

Un ciclo de oportunidad: ¿cómo aprovecharlo?

Si bien los precios actuales generan una percepción muy positiva dentro del sector, también ponen en evidencia ciertas fragilidades estructurales que la cadena ganadera todavía arrastra. Un mercado con valores históricamente elevados no implica necesariamente que todos los eslabones se encuentren sólidos o equilibrados. En gran medida, los precios reflejan una oferta limitada de hacienda más que una expansión genuina y sustentable de la producción.

De hecho, distintos segmentos de la cadena continúan operando bajo condiciones complejas. La industria frigorífica enfrenta altos costos financieros, fuerte presión impositiva, elevados costos laborales y una capacidad instalada que en muchos casos trabaja por debajo de niveles óptimos debido a la menor disponibilidad de animales para faena. A esto se suman diferencias de competitividad entre plantas exportadoras y establecimientos orientados exclusivamente al mercado interno.

En el eslabón primario, si bien la mejora de precios permitió recomponer y mejorar la rentabilidad, la producción todavía enfrenta importantes desafíos estructurales. La recuperación del stock bovino será necesariamente lenta y dependerá de mejoras sostenidas en los índices reproductivos, mayor eficiencia productiva y capacidad de inversión.

Argentina continúa mostrando amplios márgenes de mejora en variables clave como porcentaje de destete, peso medio de faena y productividad por hectárea, indicadores que resultan determinantes para aumentar la producción sin necesidad de expandir significativamente el rodeo.

La cuestión sanitaria adquiere además una importancia creciente en un mercado internacional cada vez más exigente. La unificación de estándares sanitarios e industriales, junto con mayores niveles de trazabilidad y formalización, serán factores centrales para sostener y ampliar el acceso a mercados de alto valor agregado.

El gran desafío hacia adelante será transformar el actual ciclo de precios altos en un verdadero proceso de recomposición y modernización de la cadena. Para lograrlo será fundamental avanzar de manera simultánea en varios frentes: mejorar los índices reproductivos en el eslabón primario, fortalecer la eficiencia productiva, consolidar un estándar sanitario homogéneo para toda la industria frigorífica y profundizar los mecanismos de transparencia comercial en la formación de precios y la comercialización de hacienda.

La ganadería argentina se encuentra hoy frente a una ventana de oportunidad genuina y posiblemente excepcional desde el punto de vista internacional. La combinación de una demanda global firme, restricciones de oferta en los principales países productores y precios internacionales elevados genera condiciones particularmente favorables para el crecimiento del sector.

Sin embargo, capitalizar plenamente esta oportunidad dependerá de la capacidad de toda la cadena —productores, industria y Estado— de actuar con coherencia, coordinación y una visión estratégica de mediano y largo plazo.

El desafío no será únicamente aprovechar un buen momento de precios, sino convertir este contexto favorable en una etapa sostenida de crecimiento, inversión y aumento de productividad que permita consolidar a la Argentina como uno de los principales jugadores globales del mercado de carne vacuna.

Una de las anécdotas más conmovedoras de la Guerra de Malvinas ocurrió a bordo del transatlántico británico Canberra, y demuestra la tremenda dignidad del Soldado Argentino.

Buenos Aires, lunes 25 de mayo (PR/26) — Una de las anécdotas más conmovedoras de la Guerra de Malvinas ocurrió a bordo del transatlántico británico Camberra, y demuestra la tremenda dignidad del Soldado Argentino.

Hacia el final del conflicto en 1982, este enorme buque inglés fue utilizado para transportar a más de 2.000 prisioneros argentinos desde las islas de regreso al continente. El clima a bordo era de extrema tensión. Los soldados argentinos estaban heridos, exhaustos, sucios y cargaban con la enorme tristeza del cese el fuego. Los guardias británicos los vigilaban con extrema rigidez.

El Himno en el piano del enemigo

En el salón principal del barco, donde retenían a un gran contingente de oficiales y soldados, había un piano de cola que pertenecía al lujo original del crucero. En medio del silencio y las miradas desafiantes de los custodios, un Soldado argentino herido rompió las filas, caminó decidido hacia el instrumento y se sentó.

Sin pedir permiso, sus manos empezaron a tocar con fuerza las estrofas del Himno Nacional Argentino.

Posición de firmes

Al escuchar los primeros acordes, la reacción fue inmediata y masiva: todos los Soldados argentinos presentes, incluso los que apenas podían mantenerse en pie por las heridas, se levantaron y se pusieron firmes con la cabeza en alto.

Al ver esto, los guardias ingleses se alteraron por completo. No entendían qué pasaba y empezaron a gritar órdenes en inglés, apuntando con sus armas para que se callaran y se sentaran.

Mientras un coro ensordecedor

Lejos de asustarse, los argentinos empezaron a cantar las estrofas a viva voz. El canto de más de mil hombres retumbó en las paredes de acero del barco enemigo, tapando por completo los gritos de los británicos.

Ante semejante demostración de orgullo y valentía moral, los jefes británicos entendieron que no había fuerza física que pudiera quebrar ese espíritu. Optaron por bajar las armas y dejar que terminara la canción en un silencio de profundo respeto mutuo.

El honor intacto

Los ingleses descubrieron que ese «enemigo» al que creían haber derrotado, mantenía intacto su honor.

¡Orgulloso de ser y pertenecer! ¡Viva la Patria!

Nota: El músico y excombatiente que tocó el Himno Nacional Argentino a bordo del barco de regreso fue Sergio Vainroj (también conocido como Sergio Vainikoff).

Primicias Rurales

Fuente: envoado por Alberto Atilio Maggi, Brigadier de la Fuerza Aérea Argentina (RE), Ex subjefe del Estado Mayor General de la Fuerza Aérea y comandante de Personal, Veterano de Guerra de Malvinas

Retenciones en debate, fin de los octógonos y el millonario futuro de la urea local

Retenciones en debate, fin de los octógonos y el millonario futuro de la urea local

Por Federico Santangelo

Por Federico Santangelo