Mar 21, 2026 | Actualidad, Agricultura, Informes Técnicos

Por Franco Pennino – Matías Contardi – Emilce Terré – Julio Calzada de la Bolsa de Comercio de Rosario (BCR)

La exportación de girasol hace historia. La competitividad del maíz argentino se agudiza por la presión de oferta y fletes más caros. Los fondos especulativos extreman su posición comprada en futuros agro, impulsando los precios.

Rosario, sábado 21 marzo (PR/26) — No es novedad que esta campaña los números productivos son auspiciosos, con récord en trigo, maíz y la mejor cosecha del siglo para el girasol.

La gran noticia que se le suma al ciclo 2025/26 es la salida externa que están teniendo los granos argentinos, permitiendo encontrarle un destino a los abultados suministros que está dejando el avance de la cosecha hasta ahora. Con precios altamente competitivos, la exportación de trigo, de girasol y ahora de maíz están rompiendo techos, dinamizando la demanda del sector exportador en el mercado interno y, con ello, la comercialización y flujo de descarga.

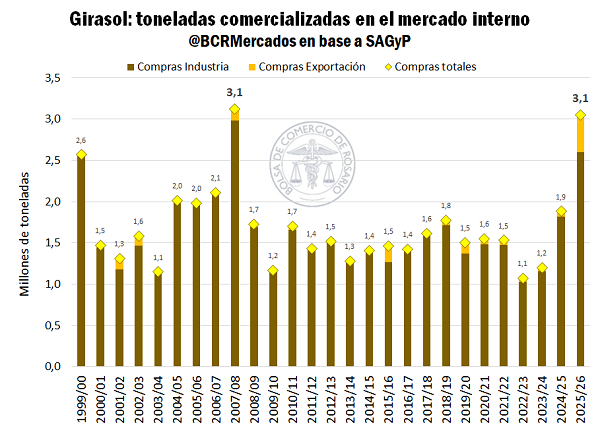

1– Las exportaciones de girasol están volando

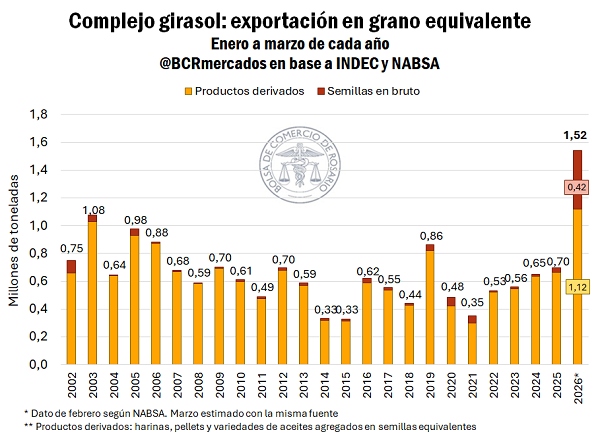

Las exportaciones del complejo girasol rompen todo registro y están en máximos históricos. Con 391.000 toneladas de aceite embarcadas en lo que va del primer trimestre, es el mejor arranque aceitero de campaña desde 2005. Sin embargo, más allá de la extraordinaria performance exportadora de la industria, la exportación de semilla de girasol está marcando números nunca vistos: en lo que va del trimestre, se embarcaron 421.136 tn; 12 veces la cifra del año pasado (31.688 tn) y casi 17 veces el promedio de los últimos cinco años (25.000 tn) a esta altura. En el siguiente gráfico se dimensiona visualmente el registro.

Al homogeneizar las exportaciones de aceites, pellets y harinas de girasol en semillas procesadas equivalentes, advertimos que en lo que va del año se utilizaron 1,12 Mt de semillas para producir los derivados industriales que se exportaron en lo que va de la campaña. Este registro es más del doble que el promedio de los últimos cinco años y 1,7 veces la cifra del año pasado a esta altura.

Dentro de esta dinámica comercial tan ágil para la abultada campaña de girasol, la producción argentina incluso llegó a irrumpir en mercados que no son habituales compradores. En un hecho sin precedentes, incluso uno de los mayores exportadores mundiales de semillas y aceite de girasol llegó a comprar cargamentos de girasol argentino. Bulgaria apareció por primera vez en años dentro de los destinos de las exportaciones de este cultivo. El país europeo explicó el 37% de las compras de semillas en bruto.

Por supuesto, el enorme tonelaje descargado en los puertos de exportación tuvo su correlato directo en el mercado interno. El apetito por la producción argentina se expresó puertas adentro en la forma de compras de totales que llegaron a 3,1 millones de toneladas a esta altura del año. De esta forma, la 2025/26 de girasol anota su segundo registro más alto del siglo, a la par de la 2007/8. Asimismo, y en una comparativa entre campañas, el ritmo comercial es 62% superior al registro de la campaña anterior a esta altura y 111% más que el promedio del último lustro.

2- El primer mes de campaña de maíz se perfila para romper récord de exportación

La cosecha de maíz avanza al 14% a nivel nacional y en lo que va de marzo ya se descargaron 3 Mt en los puertos del Gran Rosario, 1,4 Mt más que el año pasado a esta altura. La comercialización interna avanza a paso firme, habiendo comprometido hasta ahora el 30% de las toneladas esperadas para esta campaña, 10 p.p. por encima del ciclo pasado.

Teniendo en cuenta las toneladas embarcadas y las que restan por hacerlo durante el mes de marzo, el programa exportador para el primer mes de la campaña de maíz indica que será récord, superando las 4 Mt exportadas del cereal.

A pesar de las subas de los costos globales de fletes marítimos, el maíz argentino sigue siendo el más competitivo del mundo, aprovechando la ventana típica de competitividad global hasta que ingresen al mercado las toneladas brasileras a partir de junio/julio.

En Chicago, los futuros por maíz se apalancaron gracias al conflicto en Medio Oriente y el aumento de exposición por parte de los fondos a commodities agro.

Desde que el escenario internacional comenzó a tensionarse, el contrato de referencia por maíz subió un 6%. Al mismo tiempo, las primas FOB que se negocian para el maíz argentino se debilitaron, en parte por la presión de oferta y en parte por el aumento de los costos de los fletes marítimos.

Sin embargo, las subas en Chicago sirvieron para que el precio de exportación a cosecha se revalorizara US$ 15/t desde enero hasta ahora. La dinámica de los precios de exportación ayudó a sostener los precios en el mercado de futuros local, que promedian entre US$ 182/t y US$ 186/t.

3- Radiografía del comercio mundial de granos. Volatilidad en medio de la guerra

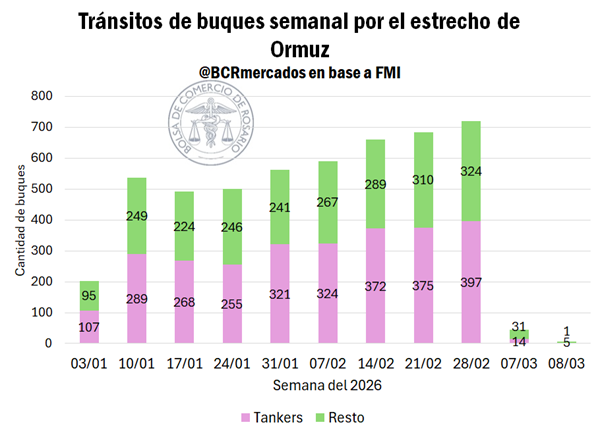

El Estrecho de Ormuz sigue virtualmente cerrado, con una caída del 94% en el tráfico de buques. Las hostilidades continúan en Medio Oriente y, lejos de apaciguarse, se profundiza la destrucción de infraestructura y el bloqueo al comercio internacional. En un escenario global complejo, con noticias en constante desarrollo y un desenlace que no cuenta con un consenso común, la volatilidad y el juego de los fondos especulativos está teniendo un rol clave en la dinámica de los precios del agro.

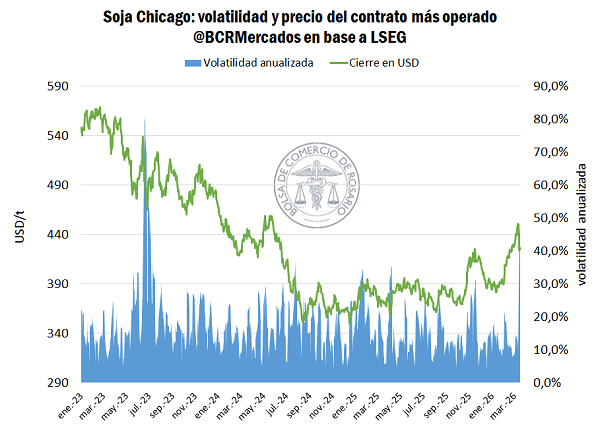

Durante el lunes de esta semana, el futuro más operado por soja en Chicago sufrió la caída diaria más importante desde julio del 2024, perdiendo US$ 20/t en una sola rueda y activando el límite automático del CME para ponerle un piso al derrotero.

La noticia de que el presidente Donald Trump aplazaría su viaje a China dominó los titulares de ese día. La promesa de que los asiáticos sumarían 8 Mt de soja a sus compras de 12 Mt de esta campaña estaba completamente descontada en precios por el mercado, que sigue muy de cerca la evolución de las relaciones bilaterales.

La prórroga del viaje del presidente norteamericano se lee como un fundamento bajista al no darle el sustento necesario a la promesa de compras de esos porotos adicionales por parte de China.

En términos económicos, los industriales chinos obtienen importantes márgenes operativos al comprar soja brasilera, mientras que están en rojo si importan porotos norteamericanos. En plena contra estación, no hay otro sentido más que político para que importadores asiáticos absorban más toneladas estadounidenses.

Sin embargo, lo relevante de esta semana más allá de las especulaciones frente a la demanda, es la evidencia del nuevo nivel de volatilidad que se apoderó de Chicago. La soja había alcanzado máximos en veintiún meses el viernes pasado y cayó como un piano frente a un solo titular, siendo que le quedan fundamentos alcistas internos y externos (biocombustibles y precio del petróleo).

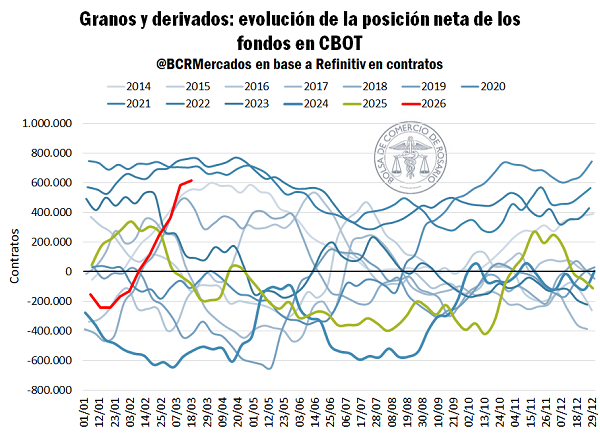

La volatilidad anualizada en las últimas diez ruedas escaló a máximos desde julio del 2023 y los fondos especulativos tienen un papel protagonista en esta dinámica.

Desde fines de enero que puede verse un claro cambio de tendencia en las apuestas por los mercados de futuros agro. La circulación de noticias en torno a Estados Unidos y el incremento de las tensiones con Irán anticipaban un escenario futuro complejo que poco a poco fue materializándose hasta el concreto estallido de las hostilidades militares.

Antes que comience la vorágine compradora de futuros agro, la soja cotizaba por debajo de los US$ 390/t en Chicago. El viernes pasado, llegó a operarse en US$ 451/t, es decir, un 16% más en siete semanas. Esta dinámica impulsó una fuerte y generalizada toma de ganancias el lunes pasado al circular una noticia con un tinte bajista para la soja.

Más allá del recorte en posiciones largas a principios de semanas, los fondos siguen comprados y muy fuerte en commodities agro. La posición neta es comprada en más de 600.000 contratos entre granos y derivados, un aumento del 337% entre fines de enero y la actualidad. Este contexto le otorga un importante poder de fuego a los fondos y explica el nivel de volatilidad al que están expuestos las cotizaciones agro.

En una misma rueda, el reordenamiento de cartera ya sea por toma de ganancias, por cambios en expectativas o por alguna noticia que dispare las anteriores pueden tener un impacto violento en el visor de precios.

Primicias Rurales

Fuente: BCR Informativo Semanal

Mar 19, 2026 | Actualidad, Economía / Economía del Agro

Los mercados financieros internacionales volvieron a operar en terreno negativo este miércoles, en un contexto marcado por la combinación de una política monetaria más restrictiva por parte de la Reserva Federal de Estados Unidos (Fed) y una fuerte escalada del conflicto en Medio Oriente que impulsa los precios de la energía.

La Reserva Federal de EEUU (FED) consolida el “higher for longer” (Tasas altas por más tiempo)

Buenos Aires, 19 de marzo (PR/26) .- En su última reunión, la Fed decidió mantener sin cambios la tasa de interés en el rango de 3,50%–3,75%, reforzando un mensaje claro: las condiciones financieras seguirán restrictivas por más tiempo del esperado.

El presidente del organismo, Jerome Powell, reconoció que la incertidumbre global —especialmente por el conflicto en Medio Oriente— podría complicar la lucha contra la inflación.

Las proyecciones oficiales indican apenas un recorte de tasas hacia 2026, lo que refleja la preocupación por un escenario inflacionario persistente impulsado, en parte, por el encarecimiento de la energía.

Petróleo en alza por el conflicto en Medio Oriente

El frente geopolítico sigue siendo el principal factor desestabilizador. La escalada militar en la región —en el marco de la Guerra de Estados Unidos e Israel contra Irán— ha afectado directamente la oferta energética global.

Particularmente relevante es la crisis en el Estrecho de Ormuz, por donde circula una parte crítica del petróleo mundial, con interrupciones significativas en el tránsito marítimo.

Como consecuencia:

El repunte responde a temores de desabastecimiento y posibles ataques a infraestructura energética en la región.

Wall Street reacciona con caídas

En este contexto, los principales índices de Estados Unidos cerraron con pérdidas, afectados por la combinación de inflación persistente, tasas elevadas y energía cara.

Las acciones retrocedieron ante el temor de que el aumento del petróleo genere una nueva ola inflacionaria y retrase aún más los recortes de tasas.

Además, Powell advirtió que las proyecciones económicas son cada vez más inciertas, lo que incrementa la volatilidad en los mercados.

Un escenario global más complejo

El mercado enfrenta hoy una dinámica desafiante:

-

Por un lado, una política monetaria restrictiva

-

Por otro, un shock de oferta energética

Esta combinación eleva el riesgo de desaceleración económica con inflación persistente, un escenario que los inversores siguen de cerca.

🇦🇷 Argentina: resiliencia relativa

En contraste con el clima global negativo, el mercado argentino mostró mayor resistencia, impulsado principalmente por el buen desempeño del sector energético, que se beneficia del rally del petróleo.

Sin embargo, la cautela persiste en la renta fija, con fuerte demanda de instrumentos ajustados por inflación ante la expectativa de precios elevados por más tiempo.

Conclusión: un mercado dominado por dos fuerzas

El escenario actual está definido por dos grandes ejes:

-

Tasas altas por más tiempo (Fed)

-

Shock energético global (Medio Oriente)

Ambos factores refuerzan un entorno de alta volatilidad y menor liquidez.

Consejo para inversores

En este contexto, los especialistas sugieren una estrategia prudente y selectiva:

-

Sobreponderar energía y commodities, beneficiados por la suba del petróleo

-

Mantener cobertura inflacionaria (bonos indexados o activos reales)

-

Reducir exposición a activos sensibles a tasas, como tecnología

-

Conservar liquidez en dólares, ante la fortaleza del billete

En síntesis: el mercado atraviesa una fase donde la clave no es solo crecer, sino proteger capital frente a inflación y shocks externos.

Primicias Rurales

Fuente: IOL

Mar 17, 2026 | Actualidad, Agricultura, Economía / Economía del Agro

El mercado internacional de granos atraviesa semanas de fuerte volatilidad. El conflicto en Medio Oriente alteró la dinámica habitual de precios y desplazó temporalmente a los fundamentos tradicionales de oferta y demanda, generando movimientos bruscos en los valores de la soja, el maíz y el trigo.

Buenos Aires, martes 17 de marzo (PR/26) .- El último informe del Departamento de Agricultura de Estados Unidos (USDA) mostró pocos cambios en las hojas de balance globales, pero el contexto geopolítico y los movimientos de los fondos de inversión amplifican las oscilaciones del mercado.

En soja, el foco sigue puesto en la relación comercial entre Estados Unidos y China, justo cuando el gigante asiático ingresa en su período de mayor demanda de importaciones. Sin embargo, la cosecha récord de Brasil presiona los precios y amplía la diferencia frente a la soja estadounidense.

En el caso del maíz, las exportaciones de Estados Unidos continúan firmes y sostienen el mercado, aunque la producción sudamericana y el desarrollo del maíz safrinha brasileño serán claves para definir el rumbo de los precios en los próximos meses.

El trigo, por su parte, enfrenta un escenario de oferta global abundante tras una campaña con buenos rendimientos en los principales países productores. No obstante, los analistas advierten que cualquier problema climático en el hemisferio norte podría generar un cambio en la tendencia.

En Argentina, el impacto de la volatilidad internacional se refleja en un ritmo de comercialización lento. En soja apenas se vendió cerca del 13% de la producción estimada, mientras que en maíz y trigo también queda un volumen importante sin precio fijado. La cautela de los productores responde a la incertidumbre sobre los precios, el tipo de cambio y la posibilidad de cambios en las retenciones.

Un mercado dominado por la incertidumbre

Con los fundamentos relativamente estables pero un contexto geopolítico tenso, el mercado de granos se mueve hoy más por expectativas que por datos concretos. En este escenario, los analistas recomiendan seguir de cerca tres variables clave: la evolución del conflicto internacional, el avance de las cosechas en Sudamérica y las decisiones de siembra en Estados Unidos para la próxima campaña.

Hasta que esos factores se definan, la volatilidad seguirá siendo la protagonista y el mercado continuará ofreciendo oportunidades, pero también riesgos, para productores y operadores.

Fuente: Kimei – Ciencias Agrarias UNLZ – Sandra Capocchi

Primicias Rurales

Mar 4, 2026 | Actualidad, Economía / Economía del Agro, Opiniones

El conflicto entre Irán, Estados Unidos e Israel volvió a sacudir a los mercados internacionales. El petróleo se disparó y contagió a los biocombustibles y a los granos, mientras China vuelve al mercado con rumores de compras de soja estadounidense.

En la Argentina, la posibilidad de una baja en derechos de exportación impulsó operaciones y llevó a la soja a la zona de USD 330 por tonelada.

El análisis de Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Rosario, Santa Fe, miércoles 4 marzo (PR/26) — El estallido del conflicto bélico en Irán, tras un ataque coordinado de Estados Unidos e Israel y la posterior respuesta de Irán, generó un nuevo foco de volatilidad en los mercados internacionales.

La inestabilidad geopolítica impulsó al alza al petróleo y, por contagio a través de los biocombustibles, también a los precios del maíz y la soja. Sin embargo, el mercado que suele reaccionar con mayor intensidad ante este tipo de conflictos es el trigo, por su fuerte vínculo con el consumo humano y el alto nivel de comercio internacional, especialmente con compradores ubicados en la región.

“Los conflictos geopolíticos suelen generar subas iniciales y mucha volatilidad, pero en eventos recientes los valores volvieron rápidamente a los niveles previos”, explica Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

En paralelo, el regreso de China al mercado tras el Año Nuevo Lunar reactivó rumores de compras de soja en Estados Unidos. De confirmarse, el país asiático podría ampliar en unas 8 millones de toneladas su compromiso de importaciones desde ese origen.

“Esto resulta alcista para Chicago, pero al mismo tiempo podría presionar a la baja las primas de exportación en Sudamérica, por lo que el efecto para nuestra región sería neutro a negativo”, señala Romano.

Los fondos especulativos también jugaron un papel relevante: habían comprado cerca de 10 millones de toneladas tras el anuncio inicial, otras 5 millones la semana siguiente y 1 millón adicional según el último reporte. “La posición de los especuladores se publica los viernes con corte al martes anterior, por lo que será un buen termómetro para medir la reacción del mercado”, indica.

En Sudamérica, Brasil apunta a una producción de soja cercana a los 180 millones de toneladas, un factor bajista para los precios. Por ahora, el avance de cosecha ronda el 30% y muestra un atraso de nueve puntos frente al año pasado, acompañado por demoras logísticas que ayudan a moderar la presión sobre el mercado.

Aun así, Romano advierte: “Más tarde o más temprano esa soja brasileña va a entrar al mercado, y si las compras de China no aparecen con fuerza, el impacto bajista podría hacerse sentir”.

Un factor positivo para los precios, especialmente para Argentina, proviene del mercado energético estadounidense. El gobierno de Estados Unidos estaría evaluando exigir a grandes refinerías que compensen el 50% de los incumplimientos permitidos previamente a refinerías más pequeñas.

“Si bien la suba del aceite en Chicago no se traslada totalmente a nuestro país, la capacidad de pago de la industria mejora y eso es una señal positiva para los precios locales”, explica Romano.

En el plano doméstico, el mercado reaccionó con fuerza a rumores sobre una posible baja en los derechos de exportación. Con una alícuota del 24% para la soja, la expectativa generó una ola de compras que llevó las cotizaciones a la zona de USD 330 por tonelada, con alta volatilidad según la intensidad de los rumores.

En cuanto a la producción local, todo indica que Argentina se encamina a una buena cosecha. Las lluvias volvieron a gran parte del área agrícola y se espera que continúen, lo que sostiene el potencial de rendimiento. Solo preocupa el sudeste, donde persiste la falta de precipitaciones. En el NEA, la humedad del suelo cayó rápidamente, aunque los pronósticos de lluvias permitirían sostener el potencial productivo.

Para el maíz, el mercado mundial atraviesa un ciclo de amplia oferta, aunque con compradores activos. “Los precios encontraron un nivel donde despiertan la demanda, y eso está sosteniendo el mercado”, afirma Romano.

De cara al mediano plazo, la safrinha brasileña promete ser voluminosa, aunque actualmente muestra demoras en la siembra. También influirá la menor intención de siembra en Estados Unidos, aunque otros países, como Ucrania, podrían aumentar su producción.

En Argentina, la cosecha de maíz avanza cerca del 4%, aunque con rendimientos por debajo de los registrados a igual fecha del año pasado. El progreso más marcado se observa en Entre Ríos, donde se confirmaban problemas productivos, y en el norte de Santa Fe, donde los rindes mejoraron. Sin embargo, el inicio de la trilla en el núcleo norte preocupa, con rendimientos alrededor de 20% inferiores al ciclo anterior.

“Los productores están vendiendo más maíz que soja, y con el ingreso de la cosecha la presión de oferta empuja los precios con descarga a la baja”, señala Romano. No obstante, las lluvias previstas podrían moderar este efecto.

Respecto de los derechos de exportación, el impacto potencial en maíz sería menor. “Con una alícuota del 8%, una reducción parcial no generaría cambios demasiado significativos”, detalla.

Finalmente, el trigo mostró subas impulsadas por el escenario geopolítico. Existen algunas dudas sobre la cosecha del hemisferio norte, aunque recién en abril se podrá tener un panorama más claro.

“Esta volatilidad abre una ventana para vender trigo disponible. Si el impacto del conflicto en los precios es transitorio, como ocurrió en otros episodios, podría tratarse de una buena oportunidad comercial”, concluye Romano.

Primicias Rurales

Fuente: Universidad Austral

Feb 9, 2026 | Actualidad, Opiniones

Un nuevo acuerdo entre EE.UU. y China, cambios en la política de biocombustibles norteamericana y la sequía en la zona núcleo redefinen el escenario de los granos. Mientras Chicago se recalienta por la soja, Brasil queda sobreofertado y Argentina encuentra una oportunidad en el aceite, pero con alta volatilidad y decisiones comerciales clave en el corto plazo.

Rosario, Santa Fe, lunes 9 de febrero (PR/26) – Después de varias semanas de relativa calma, los mercados agrícolas entraron en una etapa de fuerte volatilidad por la combinación de tres factores que, analizados en conjunto, están cambiando las reglas de juego para la soja y arrastrando al resto de los granos.

El primer impacto llega desde la geopolítica. El expresidente estadounidense Donald Trump habría conseguido el compromiso de China de comprar 8 millones de toneladas adicionales de soja de EE.UU., lo que impulsó con fuerza los precios en Chicago. Sin embargo, el efecto no es tan lineal para Sudamérica.

“Esta noticia no crea demanda nueva, no desaparecen stocks: simplemente cambia el origen del negocio. Todo lo que exporte EE.UU. es soja que no va a exportar Brasil”, explica Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Según el especialista, el antecedente inmediato muestra que este tipo de acuerdos suele generar un fuerte movimiento especulativo. En la negociación previa entre EE.UU. y China, los fondos pasaron de estar vendidos a comprarse más de 20 millones de toneladas, empujando los precios, para luego tomar ganancias y devolverlos a niveles anteriores.

“Hoy los fondos estaban neutros en soja y muy vendidos en maíz, por eso están comprando agresivamente. Chicago tuvo récord de volumen operado. Pero esto ya lo vimos: la suba puede ser intensa y después desinflarse”, advierte Romano.

Desde la óptica sudamericana, el mayor perjudicado sería Brasil. Con China obligada a seguir comprando soja estadounidense, el país vecino podría acumular grandes volúmenes sin salida inmediata.

“Brasil corre el riesgo de terminar con mucha soja trabada en puertos, lo que va a presionar las primas de exportación a la baja, incluso más de lo que suba Chicago”, señala Romano. En ese contexto, el precio global no debería modificarse demasiado, pero sí habrá fuertes diferencias regionales: FOB más alto en EE.UU. y más bajo en Brasil.

El segundo factor clave viene de la política energética. En Estados Unidos se publicaron las guías para distribuir el subsidio a los biocombustibles, que será de un dólar por galón y estará atado al índice de “intensidad de carbono” (Carbon Intensity, CI). La metodología favorece especialmente a la industria sojera estadounidense.

Las materias primas con menor huella ambiental, como aceites usados o grasas animales, reciben mayor subsidio, pero solo si son de EE.UU., México o Canadá, lo que deja afuera importaciones desde China, Brasil o Asia. Además, finalmente no se incorporó el criterio de uso indirecto del suelo (ILU), que hubiera dejado a la soja fuera del esquema. “Todo esto crea demanda adicional de aceite y empuja a que EE.UU. muela más soja. Es claramente alcista para el aceite, que ya tiene una relación stock/consumo muy baja”, explica Romano.

Para Argentina, esta es una buena noticia. A diferencia de Brasil, el país exporta mayormente soja procesada en forma de aceite y harina. “La molinería argentina es la que nos puede salvar de la presión negativa de precios del poroto. Con más demanda de aceite, nuestra performance puede ser mejor que la brasileña”, destaca el investigador de la Universidad Austral.

El tercer factor es climático y local: la sequía en la zona núcleo argentina, que llegó justo en el momento crítico para la soja, durante la floración, con altas temperaturas y falta de agua. “La soja venía muy bien, pero cuando entró en floración se cortó el agua y apretó el calor. En ese contexto, la planta aborta flores y ya empezamos a descontar rindes en la zona núcleo”, señala Romano.

Aunque se registraron algunas lluvias en los últimos días, fueron tardías, desparejas y sin continuidad clara. Los modelos climáticos no coinciden y las precipitaciones se siguen postergando. “Si las lluvias vuelven de inmediato, habría margen para una baja de precios. Pero cuanto más se demoren, mayores serán las pérdidas potenciales y eso puede disparar subas locales”, advierte.

En maíz, el panorama es algo más mixto. El temprano ya pasó la floración, por lo que la seca afectó el llenado y recortó rinde potencial, aunque sin escenario de desastre. El tardío todavía tiene chances de recuperación, sobre todo en el norte, donde las lluvias vienen acompañando, aunque aparece otro riesgo: la chicharrita.

Integrando los tres factores, el escenario es complejo. En Chicago se ve la mayor probabilidad de suba, por la combinación del acuerdo con China, la política de biocombustibles y el clima sudamericano. Sin embargo, eso no garantiza una mejora directa para los productores de la región.

“Si Chicago sube, es muy probable que el poroto sudamericano no lo copie. Todo lo que suba el mercado de referencia, lo van a descontar las primas, especialmente con la enorme oferta que está poniendo Brasil”, resume Romano.

En Argentina, el impacto será más visible en los subproductos. El aceite podría capturar parte de la mejora, mientras que la harina seguirá abundante, aunque con precios ya en niveles muy bajos.

“La industria suele aprovechar la presión de cosecha para bajar el precio del poroto y mejorar su margen. El piso lo pone la exportación y la decisión del productor de vender. Pero si la seca se profundiza y hay menos producción, puede desaparecer la presión logística y cambiar todo el escenario”, concluye Romano.

La estrategia, en este contexto, exige cautela. Las subas impulsadas por fondos pueden ser intensas pero transitorias, y la clave estará en no dejarse llevar solo por Chicago.

“No hay que encapricharse con los precios externos. Si las subas se trasladan al mercado local y los valores nos cierran, es momento de vender y asegurar margen”, recomienda el especialista.

Primicias Rurales

Fuente: Universidad Austral