La competitividad del principal producto de exportación argentino está en jaque

El tradicional liderazgo de la agroindustria argentina sufre una fuerte amenaza ante el avance histórico del volumen de molienda y exportación de harina de soja en Brasil. La Bolsa de Comercio de Rosario advierte además que, tras el acuerdo marco entre Estados Unidos e Irán que reabrió el estrecho de Ormuz, la fuerte baja del petróleo arrastró los valores en Chicago.

1. Mercado de soja: Brasil alcanza un ritmo exportador de harina récord

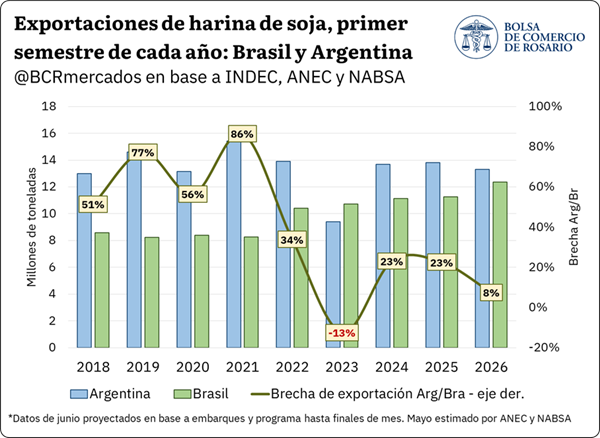

Brasil acorta distancias frente al tradicional liderazgo argentino en el mercado de subproductos del complejo soja. Las proyecciones para este primer semestre del año ya ubican las exportaciones brasileñas de harina de soja por encima de 12,3 millones de toneladas, muy cerca de 13,3 millones estimados para Argentina.

Este escenario es el resultado directo de la fuerte expansión de crushing de nuestro vecino país, que cerró 2025 con un volumen récord de 58,7 millones de toneladas procesadas, un 22,8% más que en 2021.

Históricamente, Argentina ha sostenido una posición de liderazgo en el mercado de exportación de harina de soja. Sin embargo, mientras que la molienda en Argentina registra un sendero virtualmente estancado, la industria del procesamiento en Brasil mantiene un crecimiento sostenido año tras año.

Se proyecta que, para el acumulado a junio de 2026, Argentina termine exportando “solo” 8% más que Brasil. Esta brecha se achica significativamente respecto del 86% registrado en 2021 y del 23% observado durante el primer semestre de 2025.

Uno de los factores que impulsa este fenómeno es la promoción a la industria de biodiesel del país vecino, que ubica a la demanda de aceite de soja en máximos históricos. Como contrapartida, se produce una mayor oferta de harina de soja, lo que lleva a Brasil a niveles de competitividad cada vez mayores.

Esto afecta de forma directa el principal producto exportador de Argentina y el principal determinante del precio de la soja en el mercado interno.

Lo que Ormuz dejó: a pesar del desplome en Chicago, la participación del aceite de soja en el ingreso industrial alcanzó máximos históricos.

Durante la semana, Estados Unidos e Irán firmaron un acuerdo marco que sienta las bases para abrir una nueva ronda de negociaciones por 60 días.

Con una extensión de 14 puntos claves se plantea, entre varias otras cosas, la finalización inmediata y permanente de las operaciones militares, incluyendo en el Líbano; la reapertura del estrecho de Ormuz, velando por el paso seguro de los buques comerciales sin cargo durante el lapso que dure la nueva “tregua” y la posibilidad de extender la misma si ambas partes están de acuerdo en ello.

No es la primera vez que se afirma haber alcanzado la paz entre ambas naciones, pero si es la primera oportunidad donde ambas emiten un comunicado con tantos puntos en común y la primera vez que ambos principales mandatarios firman un acuerdo desde la fundación de la República Islámica en 1979.

Luego de haber sobrepasado US$ 110/barril durante mayo, el petróleo Brent se desplomó a niveles preguerra perforando el piso de US$ 80/barril, como consecuencia del proceso de encontrar un nuevo nivel de precios bajo el renovado escenario global. Esta tendencia bajista en el crudo también viene presionando sobre las cotizaciones del aceite de soja, sobre todo en Chicago.

A lo largo de estas últimas ruedas el aceite volvió al terreno de US$ 1.500/t luego de 35 ruedas ininterrumpidas de cotizar por encima de US$ 1.600/t y de haber sobrepasado US$ 1.700/t hace solo unas semanas atrás.

Sin embargo, a pesar del derrotero reciente, el combo entre la promoción de biocombustibles en Estados Unidos y un nuevo escalón de precios para la energía a escala global le imprimieron un nivel de relevancia al aceite de soja nunca visto.

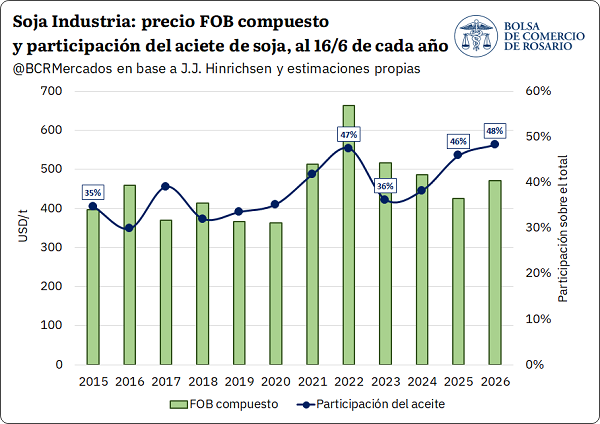

Con la cotización de la harina de soja en mínimos desde febrero, en Chicago el aceite explica 55% del ingreso industrial, máximo histórico para el «oil share”; es decir, la proporción del margen de la industria que es explicado por la contribución del aceite de soja. Este valor se ubica, además, 17 p.p. por encima del promedio histórico.

La dinámica descripta impacta de lleno en el mercado argentino. Si bien el nivel de precios no es el mismo que en Chicago, la cotización del aceite de soja argentino en el mercado FOB se mantuvo por encima de US$ 1.100/t durante los últimos tres meses a pesar de los vaivenes en los futuros, siendo actualmente la segunda cotización más alta a esta altura del año, solo por detrás de los récords del 2022 cuando se desató la guerra entre Rusia y Ucrania.

Al mismo tiempo, las cotizaciones FOB por la harina de soja cayó 10% desde su pico en mayo, debilitada por la oferta global y la oleada de ventas de futuros en la plaza de Chicago. Como consecuencia, prácticamente el 50% del poder de compra industrial en el mercado argentino está explicado hoy por el precio del aceite.

Bajo este escenario, el poder de compra del sector industrial ajustó negativamente un 4,5% en las últimas cuatro semanas, lo que le pone un techo al precio disponible por la soja en el mercado local.

La pizarra sigue promediando AR$ 465.000/t, 2% por delante del promedio de mayo, aunque cotizando a la par si se descuenta el efecto de la inflación.

2. Se calma el panorama internacional y el maíz vuelve a precios pre-Ormuz

La cosecha del maíz tardío y de segunda ya está en marcha en Córdoba, mientras en Buenos Aires los planteos esperan a ser trillados. A nivel nacional y considerando toda la campaña maicera, la cosecha progresa un 58%, en línea con el promedio del último lustro, según informa SAGyP.

El progreso de la trilla del maíz de segunda se concentró principalmente en la Zona Núcleo. Sin embargo, el avance fue limitado debido a un clima húmedo que representa un desafío para llevar adelante las labores, al dificultar la entrada de las maquinarias a los campos e incentivando a postergar la trilla, en busca de levantar granos más secos.

En materia de condiciones, a nivel nacional predomina el estado “bueno”, con el centro de Santa Fe y norte de Buenos Aires mostrando un estado “muy bueno” y regular en unos pocos distritos alejados de la zona más fértil, con excepción del centro-sur de Santa Fe.

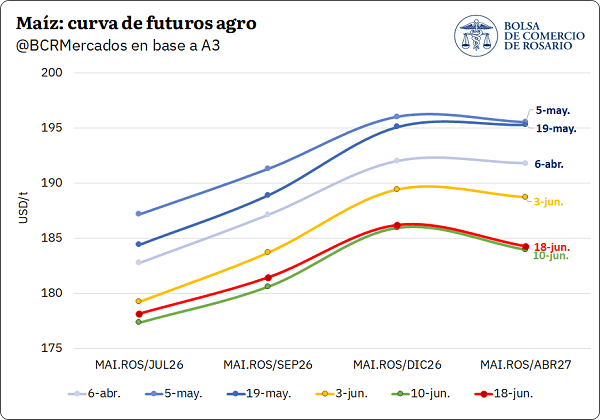

La trilla de maíz se desarrolla, asimismo, en un contexto de precios más debilitados que al inicio de la campaña. El nivel de precios futuro de maíz, descontado en su respectiva curva de contratos diferidos en A3, muestra una tendencia bajista tras haber alcanzado un pico relativo a mediados de mayo, y ya está en niveles pre-Ormuz.

La curva de precios futuros brinda un resumen de expectativas para la relación entre oferta y demanda – una curva de futuros en precios mínimos expresa la expectativa de disponibilidades más holgadas en relación con la demanda de lo que se esperaba hace un mes, momento en que la curva de precios futuros de maíz había llegado a máximos en el año.

Desde aquel momento, se descontó en menores precios -una curva más baja- el pronóstico de una oferta que no sería tan decepcionante como se visualizaba en el punto cúlmine de la guerra, cuando el sector enfrentaba precios prohibitivos para los fertilizantes, combustibles caros y un horizonte que auguraba menor oferta de cereales.

Varios fueron los factores que pesaron sobre las cotizaciones y provocaron que la curva ajustara cerca de US$ 10/t en cada posición. En primer lugar, la entrada al mercado de la cosecha tardía de una oferta sudamericana sin precedentes y que gana cada vez más participación en los mercados internacionales. En segunda instancia, un maíz norteamericano que fue sembrado en su totalidad y sorprendió mostrando condiciones mucho mejores que el año pasado, según informó USDA. Por último, el desarme de posiciones de los fondos en Chicago, que recortaron su posición larga en maíz un 95% en solo seis semanas, el equivalente a 44 Mt.

Sin embargo, dos drivers ponen cierto límite a la caída los precios. Por un lado, el área sembrada con maíz sufrió un recorte entre campañas. En la 2026/27 se sembraron 38,57 millones de hectáreas, 3,6% menos que el año pasado, mientras la soja ganó participación en las intenciones de siembra al sumar 4,3% en hectareaje, según cifras de USDA.

Puertas afuera del mercado local, Brasil ya está levantando su safrinha, que es la cosecha con mayor volumen dentro de su campaña de maíz. Allí, la trilla del cereal tardío recién comienza y acumula un avance del 6,7%, mientras la del temprano lleva un 90,4%, cerca de concluir.

Los rindes de la campaña, en lo que al tardío respecta, se presentan dispares según la región: Mato Grosso, Mato Grosso do Sul y Pará muestran productividades elevadas, mientras otros estados exhiben pérdidas por falta o excesos de lluvias.

Siguiendo la tónica de los cereales, el trigo acumula un avance de siembra del 44% a nivel nacional, manteniendo un ritmo relativo elevado y sobrepasando todo registro anterior. En Buenos Aires, las labores se desarrollan con pausa entre semanas debido al clima húmedo y a cierta incertidumbre económica que lleva a los productores a actuar con cautela, afirma la Secretaría de Agricultura.

El predominio de un perfil hídrico adecuado en los suelos juega positivamente para el crecimiento del cereal.

Primicias Rurales

Fuente: BCR Informativo Semanal