Feb 18, 2026 | Actualidad, Agricultura, Economía / Economía del Agro, Informes Técnicos

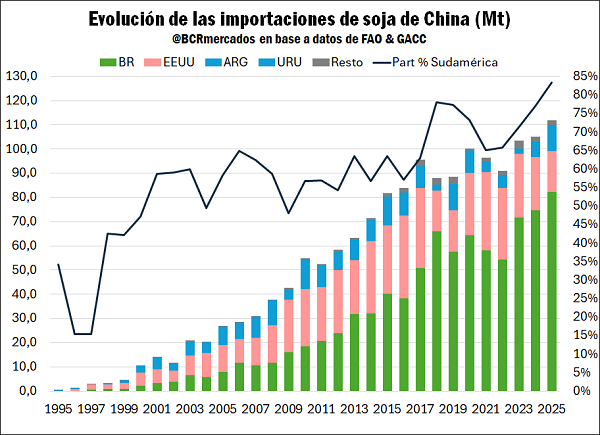

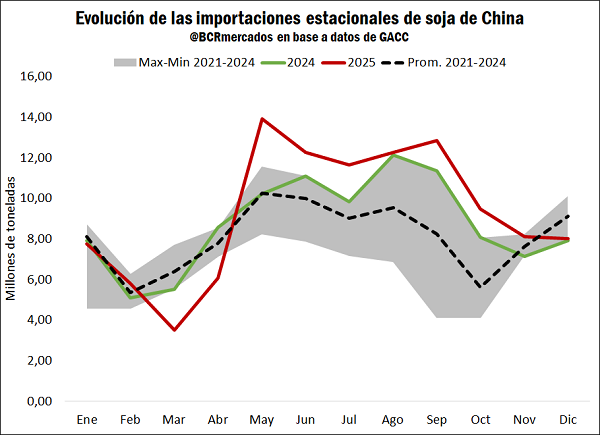

China cerró 2025 con importaciones récord de soja por 112 millones de toneladas y una participación histórica de Sudamérica como proveedor, en un año marcado por la guerra comercial con Estados Unidos.

Por Matías Contardi – Bruno Ferrari – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

Rosario, miércoles 18 febrero (PR/26) — China terminó el 2025 con importaciones de soja por 112 millones de toneladas (Mt), un récord histórico. En medio del conflicto comercial con Estados Unidos, Sudamérica representó el 83% de dichas importaciones, también un máximo histórico de participación de la región.

Con más de 1.400 millones de habitantes, China es el segundo país más poblado del plantea luego de la India, aunque su PIB per cápita es cinco veces más grande que este último. Además, con 9,6 millones de km2 es el tercer país más extenso, sólo detrás de Rusia y Canadá. Esta combinación de escala poblacional, territorio, peso económico y rol clave en el comercio internacional de bienes y servicios, vuelven al gigante asiático una de las potencias más importantes del globo. Pero también, una nación con grandes necesidades de consumo alimenticio, en virtud de su población y poder adquisitivo.

China cuenta con la industria porcina más grande del mundo y durante la última década explicó el 55% de las existencias globales de cabezas de cerdo. Además produce más carne aviar que la Unión Europea y Brasil, aunque un 20% menos que Estados Unidos. Por todo esto y más, existe una amplia demanda de insumos para alimentación forrajera en el gigante asiático, siendo la harina de soja la principal harina proteica utilizada en las dietas de feed lot.

Según el último reporte del Departamento de Agricultura de los Estados Unidos (USDA), durante la última campaña 2024/25 en China se utilizaron 76 Mt de harina de soja, explicando el 74% del uso total de harinas para alimentación animal. Para obtener dichos volúmenes de harina, se procesaron 103 Mt de soja. Sin embargo, en China solo se cosecharon 20 Mt en el marco de una especialización productiva agrícola en otros productos, una sexta parte del consumo total de soja en toda la campaña. El déficit se cubre necesariamente con importaciones del resto del mundo, de ahí que sean los principales importadores mundiales de soja.

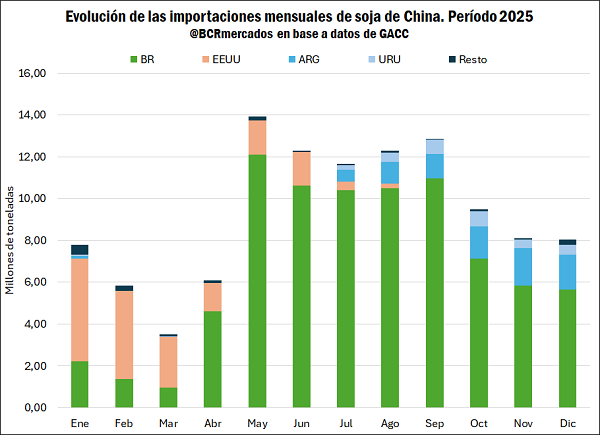

Durante el año 2025, China importó 112 Mt de soja, récord histórico. Con la particularidad de que nunca antes los porotos sudamericanos habían tenido tanta relevancia en el total. Desde el 2013 Brasil es el principal abastecedor de soja en el mercado asiático y el año anterior le exportó 82 Mt, cinco veces más que Estados Unidos. Desde Argentina se embarcaron casi 8 Mt y 3,1 Mt desde Uruguay, por lo que el 83% de las importaciones de soja en China durante el 2025 tuvo origen en Sudamérica.

Tanto la intensidad de importaciones, como la concentración de orígenes sudamericanos no fue casual, sino que estuvieron directamente condicionadas por las tensiones arancelarias entre China y Estados Unidos.

Con la fijación de aranceles de diversa índole, a principios de 2025 Estados Unidos llegó a fijar un nivel tarifario del 145% a todos los bienes que lleguen desde China, mientras que China estableció un nivel de alícuotas de 125%, haciendo prácticamente imposible el comercio bilateral. Luego, a partir de mayo le siguió un interregno de treguas arancelarias, con baja de tarifas, pero supeditado al éxito de las negociaciones entre pares. En la práctica, fue un congelamiento del comercio entre ambos países en diferentes tipos de productos, donde la soja, por estrategia y relevancia, fue uno de los más golpeados.

En consecuencia, la estacionalidad de compras chinas de soja en el mercado internacional se rompió. En parte por las barreras arancelarias y, por otro lado, debido a las especulaciones mismas sobre la duración del conflicto. Los asiáticos “adelantaron” su volumen habitual de compras, importando 26% más de soja durante el semestre abril – septiembre, cuando los porotos sudamericanos son más atractivos en precio debido a la cercanía de la cosecha. En términos gráficos, el volumen importado para cada mes, desde mayo a septiembre inclusive, estuvo muy por encima de lo registrado en los últimos años para dichos meses. Al mismo tiempo que restringieron sus compras a principio y fin de año, cuando Estados Unidos suele ser el origen más atractivo en términos de cotizaciones.

En once de las últimas doce campañas, la cosecha norteamericana superó las 100 Mt de soja. Estados Unidos suele exportar poco menos de la mitad de su cosecha, 46% en promedio durante la última década, y su principal mercado es justamente China, explicando 56% de esas exportaciones de poroto. Estos embarques están concentrados entre octubre y febrero de cada año, coincidiendo con la época de mayor competitividad de los porotos estadounidenses y antes de que ingresen las toneladas brasileras al mercado. Durante 2025, Estados Unidos embarcó solo 17 Mt de soja a China, 38% menos que el promedio de los últimos cinco años. Los embarques pasaron a ser nulos a partir de septiembre.

Los orígenes que compensaron la merma norteamericana fueron Brasil con exportaciones récord, Argentina con el mayor volumen exportado a China en seis años y Uruguay también con exportaciones récord. Para estos orígenes, también cambió su estacionalidad de venta, siendo que la absorción de porotos de soja por parte del gigante asiático se mantuvo durante todo el segundo semestre del año, cuando ya queda lejos la cosecha y los precios no suelen ser tan competitivos.

Esta dinámica fue especialmente notable en Argentina, donde los embarques de porotos no son usuales en el último cuatrimestre del año; sin embargo, para el 2025 septiembre y noviembre fueron récord, mientras que octubre fue superado por 2022 en el contexto del primer “dólar soja” y diciembre por el año 2018 cuando también hubo un conflicto comercial entre Estados Unidos y China.

Por último, es importante remarcar que China y Estados Unidos llegaron a un acuerdo a fines de octubre, donde el país asiático se comprometió a comprar 12 Mt de soja estadounidense hasta finales de febrero. Finalmente, ese volumen se concretó y ya se comenzó a embarcar la soja para cubrir las necesidades de China de los primeros meses de 2026. Esto, en el contexto de que se avecina una cosecha récord de Brasil con 178 Mt y que ya se comenzó a cosechar, sumado que Argentina se perfila a tener una producción estable en torno a las 47 Mt. En este sentido, será clave analizar cómo avanza el conflicto comercial y el empalme con la cosecha sudamericana, factores que podrían tener impacto en los precios de la soja en los próximos meses.

Feb 17, 2026 | Actualidad, Agricultura, Informes Técnicos

Por Francisco Cuello Rosso – Guido D’Angelo – Patricia Bergero de la Bolsa de Comercio de Rosario (BCR)

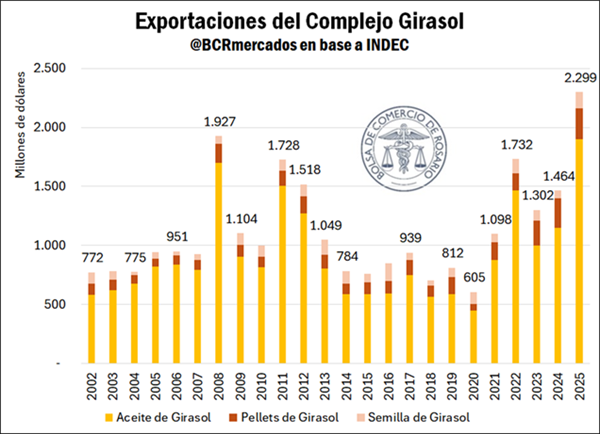

Con una suba del 57% en valor, el complejo girasol consolidó un gran desempeño. Una expansión sin precedentes en las exportaciones de aceite (+65%) y harina (+43%) marca un punto de inflexión en la eficiencia exportadora del nodo portuario del Up River.

Rosario, martes 17 febrero (PR/26) — La producción de girasol alcanzó su máxima expresión en este siglo en la cosecha 2024/25. De la mano de elevados volúmenes y precios alineados, el Complejo Girasol argentino consolidó un 2025 con un desempeño exportador récord.

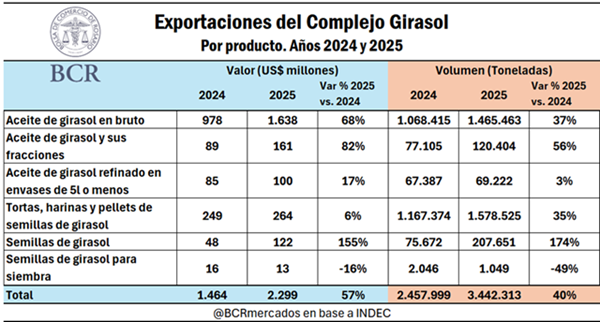

Con subas del 65% en las exportaciones de aceite, del 6% en pellets y más que duplicándose en semilla, el complejo cerró el 2025 con un crecimiento interanual del 57% en términos de valor. De esta manera, totalizó exportaciones por casi US$ 2.300 millones y se ubicó un 20% por encima del récord anterior del año 2008, en términos nominales.

Los volúmenes enviados al mundo por parte del Complejo Girasol también marcaron hitos. En 2025 se exportaron más de 1,5 Mt de aceite de girasol, una suba del 27% interanual y un récord histórico. Otro máximo se encontró en las más de 1,3 Mt de harina y pellets de girasol, que marcaron además un alza del 43%. Por su parte, el volumen exportado de semilla de girasol se triplicó y marcó un máximo de nueve años. En términos agregados, el Complejo Girasol exportó más de 3 millones de toneladas en 2025, un 39% más que en 2024.

¿Qué países son nuestros clientes?

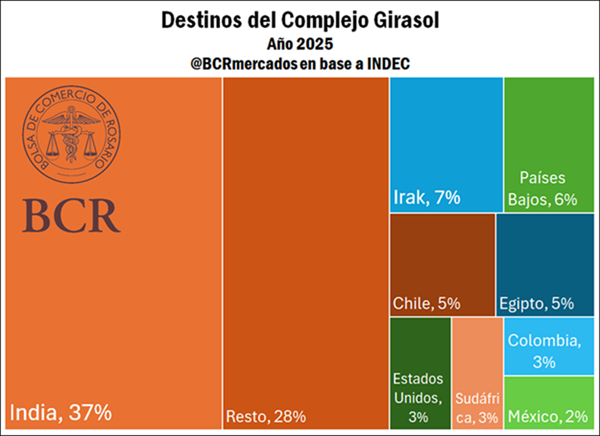

En términos de destinos, Argentina exporta con su Complejo Girasol a los cinco continentes del mundo, con 89 países entre sus destinos de exportación sólo en 2025. Sin embargo, el destino de mayor relevancia es la India. Con exportaciones por US$ 848 millones de dólares, el gigante asiático representa más del 37% del total exportado por el Complejo Girasol, exportándose fundamentalmente aceite de girasol en bruto. Esto es muy relevante, en tanto en 2025 Argentina se convirtió en el principal abastecedor de aceites vegetales de la India.

Un destino que escala al segundo lugar es Irak, país que comenzó a importar aceite de girasol en bruto argentino hace apenas dos años, debido a los problemas logísticos para que Ucrania, su principal abastecedor histórico, lo abastezca con normalidad. El podio lo cierra Países Bajos, con importaciones mayoritariamente de harina y pellets de girasol. Si tuviéramos que presentar el podio de importadores de aceite de girasol, el tercer destino de mayor peso sería Egipto. Si bien la India concentra más de la mitad de las exportaciones de aceite de girasol, este producto se exporta a más de treinta destinos. La relevancia de las exportaciones de aceites de girasol radica en que explican alrededor del 82% del valor total exportado por el Complejo Girasol.

De este total, el 71% de las exportaciones del complejo consisten en aceite en bruto, mientras que el 11% restante se compone de aceites refinados. Dentro de productos refinados, se destacan las exportaciones en envases de 5 litros o menos, que totalizaron cerca de US$ 100 millones. En este segmento, Chile se posiciona como el principal destino, concentrando cerca del 43% de valor exportado, seguido por Paraguay, Colombia y Brasil, que completa el grupo de principales compradores. La predominancia de países limítrofes y regionales refleja la importancia del mercado sudamericano y sus condiciones de acceso para este tipo de producto.

¿Cuáles son los nodos portuarios relevantes para estos productos?

En lo que hace a los puertos de exportación, podemos ver que las exportaciones de girasol tienen gran parte de su despacho desde el nodo Gran Rosario. La aduana de San Lorenzo explica alrededor de un 45% del valor exportado. Sin embargo, entre Necochea y Bahía Blanca, los puertos del sur bonaerense suman más del 40% del valor total exportado. Esta distribución confirma el rol central del corredor industrial del Up-River como principal vía de salida de los aceites argentinos hacia el mercado internacional, sin dejar de destacar las aduanas del sur de Buenos Aires.

En este sentido, en lo que hace a las vías de transporte, se observa un claro predominio del buque como medio de exportación, concentrando más del 84% del valor total. En segundo lugar, ubicamos al camión, con alrededor del 15% el valor total, y una pequeña porción restante se exporta por vía aérea.

Los puertos del Up River también lidera en términos de volumen neto despachado, concentrando más de 1,5 millones de toneladas. Esto evidencia la elevada capacidad operativa y logística del complejo agroindustrial localizado en la región. Al focalizar el análisis únicamente en las exportaciones hacia India, hay una fuerte concentración geográfica; San Lorenzo explica más de la mitad del valor FOB exportado hacia ese país, seguido por Necochea y Bahía Blanca; lo que confirma que el vínculo comercial del núcleo portuario del gran Rosario con el principal importador de aceites vegetales del mundo.

La logística por producto

En lo que respecta a aceite de girasol en bruto (71,2% del total exportado), el camión es el medio de transporte de únicamente el 5% del valor enviado al exterior. Mendoza tiene relevancia como paso fundamental para el cruce de la producción hacia Chile.

Teniendo en cuenta aceite de girasol refinado en envases de cinco litros o menos (4,3% del total), a diferencia del aceite en bruto aquí el transporte vía camión se lleva más del 95% del valor total exportado, con U$S 95 millones. Chile, Paraguay y Brasil destacan aquí como destinos de peso, con las aduanas de San Lorenzo, Rosario y General Deheza como principales originadoras.

Con énfasis en la capacidad instalada en el interior del país, resulta esencial destacar que el aceite de girasol tiene elevados grados de consumo interno en la República Argentina, además de su gran competitividad exportadora. Con más de 10 litros de consumo por habitante por año, el aceite de girasol está en muchísimas casas argentinas. No conforme con ello, productos como las galletitas, mayonesas, aderezos, margarinas, entre otros productos de consumo masivo, demandan aceite de girasol para producirse.

Por su parte, en lo que es aceite de girasol y sus fracciones (casi 7%), el camión protagoniza más del 65% del valor total exportado con protagonismo de Chile como destino. En harinas y pellets de semillas de girasol (11,5%), el valor exportado en camión es tan solo el 3%, siendo el subproducto girasolero que menos camión utiliza como medio exportación, concentrando el 97% de sus envíos al exterior por la vía marítima.

En lo que respecta a semillas de girasol (5,3%) alrededor del 31% se despachó por camión. Aquí estamos ante el producto del complejo girasol con mayor diversificación en términos de destinos, con más de 70 países. San Pedro y Venado Tuerto originan más de la mitad de las semillas de girasol para la siembra (0,5%) del país, con más del 92% de su valor total exportado mediante camiones

.

Primicias Rurales

Fuente: BCR Informativo Semanal

Feb 13, 2026 | Actualidad, Agricultura

La falta de lluvias en el centro y sur del área agrícola incrementa la superficie bajo condición hídrica Regular/Sequía y presiona sobre soja, maíz y girasol, según el último informe del PAS de la Bolsa de Cereales de Buenos Aires.

Buenos Aires, viernes 13 febrero (PR/26) — La falta de lluvias en amplios sectores del centro y sur del área agrícola comienza a reflejarse con mayor intensidad en los principales cultivos de la campaña, con un incremento de la superficie bajo condición hídrica Regular/Sequía y un deterioro en el estado general de los lotes, de acuerdo con el último informe del Panorama Agrícola Semanal (PAS) de la Bolsa de Cereales de Buenos Aires.

Soja: más superficie comprometida

En soja, las precipitaciones registradas durante los últimos días fueron heterogéneas y resultaron insuficientes en zonas clave como el sur de Santa Fe y el Centro-Este de Entre Ríos, donde aún se necesitan nuevos aportes para estabilizar el desarrollo de los cultivos.

A nivel nacional, la condición hídrica Regular/Sequía aumentó 3 puntos porcentuales, mientras que la condición de cultivo Regular/Mala se incrementó en 6 p.p.

En soja de primera, el 57,8 % del área se encuentra en etapas críticas de definición de rendimiento. Ambos núcleos productivos permanecen condicionados y sujetos a la continuidad de las precipitaciones. En contraste, en el Norte de La Pampa-Oeste de Buenos Aires la humedad disponible permite sostener el potencial productivo.

Por su parte, el 38 % de la soja de segunda inició estadios reproductivos, principalmente en los núcleos bajo déficit hídrico. La ocurrencia de lluvias en el corto plazo será determinante para evitar recortes en los rindes potenciales. En este contexto, se mantiene la proyección de producción nacional en 48,5 millones de toneladas.

Maíz: siembra concluida y período crítico bajo restricción hídrica

La siembra de maíz con destino a grano comercial alcanzó el 100 % del área proyectada, dando por finalizada la ventana de implantación.

En simultáneo, avanza la cosecha de maíz temprano en el Centro-Norte de Santa Fe y el Núcleo Norte, con rindes promedio de 70 qq/Ha, mientras que en sectores de Entre Ríos se registran valores cercanos a 64 qq/Ha.

En cuanto a los planteos tardíos, el 68,5 % del área transita el período crítico (VT-R1). Este proceso se desarrolla en un escenario más restrictivo: el 49,4 % del área relevada se encuentra bajo condición Sequía/Regular, quedando a la espera de precipitaciones que permitan revertir el escenario actual.

Girasol: avance de cosecha, pero crece el déficit

La cosecha de girasol registró un progreso intersemanal de 2 puntos porcentuales, alcanzando el 29,9 % del área apta, con un adelanto de 13,7 p.p. respecto al promedio del último quinquenio.

El rinde promedio nacional se mantiene en 22,7 qq/Ha, con un volumen acumulado superior a 1,8 millones de toneladas.

Sin embargo, la ausencia de lluvias —principalmente en el sur del área agrícola— provocó un aumento de 2,9 p.p. en la superficie bajo condición hídrica Regular/Seca. Actualmente, el 22,6 % del área en pie presenta condición de cultivo Regular/Mala, concentrada casi exclusivamente en el sur de Buenos Aires y La Pampa, donde entre el 40 % y el 50 % de los lotes aún se encuentra en floración y llenado de granos, a la espera de precipitaciones que permitan sostener la proyección de producción de 6,2 millones de toneladas.

Sorgo: etapa final de siembra y buena condición general

Finalmente, la siembra de sorgo granífero transita la etapa final de la ventana de implantación, con un avance del 98,3 %, lo que representa un progreso interquincenal de 11,5 p.p.

A nivel nacional, la mayor parte del área se encuentra en floración y mantiene una buena condición de cultivo. En el centro del área agrícola, los lotes más adelantados avanzan en el llenado de granos, etapa en la que la ocurrencia de lluvias será clave para sostener el potencial productivo.

Fuente: Bolsa de Cereales de Buenos Aires – Panorama Agrícola Semanal (PAS)

Primicias Rurales

Feb 12, 2026 | Actualidad, Agricultura

La Bolsa de Comercio de Rosario estima una cosecha de soja de 48 Mt y advierte que las lluvias de las próximas dos semanas serán decisivas para sostener los rindes, en una campaña marcada por fuertes contrastes regionales y alta volatilidad climática.

Por GEA – Guía Estratégica para el Agro (BCR) | Cristian Russo

Rosario, jueves 12 febrero (PR/26) — La primera estimación de producción de soja basada en la condición actual de los cultivos ubica la cosecha argentina en 48,0 millones de toneladas (Mt), un volumen que queda por debajo de lo que el sector esperaba hace un mes, pero que aún resulta 1 Mt superior a la proyección inicial de la campaña.

Según el último informe de la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario, el fuerte deterioro observado en el centro y sur de la región pampeana está siendo compensado por las buenas condiciones que exhiben los cultivos en el oeste, centro norte y norte del país.

Días decisivos para definir el piso productivo

La campaña de soja atraviesa un momento crítico. Para los técnicos de GEA, lo que ocurra con las lluvias en los próximos 10 a 15 días será determinante para sostener el potencial productivo y evitar mayores recortes en las zonas más afectadas por la sequía.

La franja este del área agrícola es la más necesitada de agua. El sur de Córdoba, el sur de Santa Fe y el centro-este de Buenos Aires deberían recibir al menos 40 mm en la próxima semana y otros 40 mm en la siguiente para frenar pérdidas. En contraste, el oeste y centro norte de Córdoba y Santa Fe, junto al norte argentino, mantienen una condición de cultivo que permite proyectar rindes por encima de la media, variable clave que hoy sostiene la estimación nacional.

Otro punto destacado es el desplazamiento del centro de alta presión que dominaba la región núcleo. Las lluvias comenzaron a aparecer de manera aislada, pero con mayor frecuencia durante febrero, sumando milímetros relevantes. Los pronósticos continúan mostrando eventos intermitentes y erráticos, lo que introduce un alto grado de volatilidad sobre la evolución de los cultivos.

Soja de segunda, en situación crítica

La soja de segunda es el eslabón más frágil de la campaña. Tras un “supertrigo” que agotó los perfiles, los lotes muestran un crecimiento muy limitado: “no pasa la altura del rastrojo”, describen asesores de la región central.

Los rindes potenciales registran caídas de entre 20% y 60%, y se estima un área no cosechable de 310.000 hectáreas.

Rindes y producción nacional

El informe de febrero trabaja con un rinde nacional promedio de 30,8 qq/ha y una producción de 48,0 Mt. De concretarse, la nueva campaña quedaría 1,5 Mt por debajo del ciclo anterior (49,5 Mt).

Comparación con la campaña pasada

A diferencia de 2023/24, este ciclo tuvo temperaturas más moderadas y comenzó con perfiles cargados, incluso con recuperación de napas en varias zonas.

El año pasado la sequía fue más extensa y generalizada, aunque un evento extraordinario de lluvias desde mediados de febrero permitió una recuperación histórica que elevó la cosecha de 46 Mt estimadas en febrero a 49,5 Mt finales.

Ese antecedente refuerza la idea de que aún hay margen para una mejora si el patrón hídrico se consolida.

Rindes provinciales

-

Santa Fe: 35,2 qq/ha (similar al ciclo pasado), pese a pérdidas del 20% en el sudeste.

-

Córdoba: 31,5 qq/ha, con chances de mejora en el centro y norte.

-

Buenos Aires: 31,2 qq/ha, condicionado a las lluvias en el centro-este y sudeste.

-

Entre Ríos: 19 qq/ha, con posibilidades de recuperación si se concretan las tormentas previstas.

Maíz: se mantienen las 62 Mt

Para el maíz, GEA sostiene la proyección de 62 Mt. Las lluvias de los próximos 10 días serán claves para los maíces tardíos en floración, especialmente en Córdoba y Buenos Aires.

En el norte, si bien se detecta presencia de chicharrita, los niveles no superan lo histórico y se conjugan factores que reducen el riesgo sanitario, como menor área sembrada y mejor estado de los cultivos.

La estimación maicera contempla un área total de 9,75 M ha, de las cuales 8,05 M ha ingresarían al circuito comercial. De concretarse, la producción crecería 24% interanual.

El escenario productivo queda así atado al comportamiento de las lluvias en la segunda mitad de febrero, en una campaña donde la variabilidad climática vuelve a ser el factor decisivo.

Primicias Rurales

Fuente: BCR / GEA

Feb 10, 2026 | Agricultura, Nutricion vegetal y animal

Una estrategia de fertilización balanceada en pasturas permite capturar todo el potencial productivo del lote, estabilizar el volumen de forraje producido, mejorar su calidad nutricional y transformar los nutrientes en más kilos de carne y leche.

Buenos Aires, martes 10 febrero (PR/26) — Diagnóstico, reposición de nutrientes y manejo eficiente son claves para sostener sistemas ganaderos competitivos y de alta producción.

La nutrición de las pasturas es una de las decisiones de manejo con mayor impacto sobre la producción forrajera y, en definitiva, sobre los resultados de los sistemas ganaderos.

Un suelo bien nutrido permite no solo producir más pasto, sino hacerlo de manera más estable en el tiempo, con una adecuada composición de especies y mayor eficiencia en el uso de recursos clave como el agua y la radiación. Sin embargo, sigue siendo un aspecto subestimado en muchos planteos productivos.

izquierda: pastura fertilizada- derecha: pastura sin fertilizar

De acuerdo con una encuesta relevada por FERTILIZAR Asociación Civil, cerca del 25% de los productores manifiesta no fertilizar nunca sus pasturas perennes, mientras que alrededor del 50% sólo las fertiliza en el año de implantación.

“Esta falta de reposición de nutrientes conspira contra la persistencia y el potencial productivo de las pasturas, generando sistemas pastoriles que se degradan más rápido de lo esperado y que producen muy por debajo de su capacidad”, afirmó Esteban Ciarlo, coordinador técnico de la entidad.

Por otra parte, se observa una pérdida de nutrientes en las distintas regiones (Sainz Rosas et al., 2025) asociada a un desbalance entre extracción y reposición, que tiene impactos directos en estos sistemas de producción de forraje. Además, en sistemas de producción, corte y extracción de pasto, este desbalance de nutrientes es mayor teniendo impacto directo en otros nutrientes de baja inclusión como Ca, Mg y K.

La importancia de cada nutriente

El nitrógeno (N) es el nutriente que más directamente explica la producción de biomasa, especialmente en gramíneas. Su disponibilidad condiciona la tasa de crecimiento, la velocidad de rebrote luego del pastoreo y el contenido proteico del forraje.

En pasturas puras de gramíneas, verdeos o mezclas con baja participación de leguminosas, el manejo del nitrógeno es determinante para capturar altos niveles de producción de pasto.

El fósforo (P) es, en muchos casos, el principal nutriente limitante en pasturas templadas de la Región Pampeana. Un adecuado nivel de P favorece el arranque, el desarrollo radicular, el macollaje y la eficiencia en el uso de agua y radiación.

Además, resulta clave para sostener la presencia de leguminosas a lo largo del tiempo, cuyo aporte de nitrógeno constituye el principal aporte de proteínas en la dieta animal, representando un motor biológico de este sistema.

Cuando el fósforo escasea, la leguminosa suele resignar competitividad y la productividad y calidad del recurso forrajero cae de manera marcada. “Si, aunque suene complicado, el fósforo mejora la performance de las leguminosas que fijan el nitrógeno del aire, y se transforman en la fuente de proteínas de la dieta de los animales”, recalcó Ciarlo.

El azufre (S), muchas veces relegado, también cumple un rol central tanto en la cantidad como en la calidad del forraje producido. Está directamente vinculado a la síntesis de proteínas y a la eficiencia de uso del nitrógeno. Deficiencias de azufre limitan las respuestas a la fertilización nitrogenada y reducen el valor nutritivo del pasto, aun cuando otros nutrientes se encuentren en niveles adecuados.

El gran desafío pendiente en los pastizales naturales

Esta baja adopción de la fertilización contrasta con la importancia que tienen los pastizales naturales, una enorme fuente de recursos forrajeros en vastas zonas ganaderas del país: en más del 90% de los casos estos ambientes no reciben aplicaciones de nutrientes, desaprovechando una oportunidad concreta de mejorar su productividad, calidad y estabilidad mediante intervenciones estratégicas, de alto impacto y con gran margen de repago.

En el contexto actual, el incremento de los precios de la carne, mejora en la relación insumo/producto y un aumento en la inversión en genética de los rodeos, definen un escenario favorable para incrementar la tecnología y el uso de fertilizantes en las pasturas.

No diagnosticar correctamente la oferta de nutrientes del suelo y no ajustar las dosis de fertilización implica resignar, por lucro cesante, una parte importante de una rentabilidad potencial que muchas veces está «escondida» en el crecimiento de las pasturas y verdeos.

“Medir, diagnosticar y nutrir de manera balanceada son las rutas más directas para transformar recursos en forraje, y forraje en kilos de carne y litros de leche”, concluyó Ciarlo.

Para más información, ingresar en www.fertilizar.org.ar

Feb 4, 2026 | Actualidad, Agricultura

La soja y el maíz sienten los efectos del calor y la sequía, aunque aún sus rindes no se ven del todo afectados. Los precios en Chicago estuvieron erráticos.

Rosario, miércoles 4 febrero (PR/26) – La falta de lluvias se está haciendo sentir en la prolífica zona núcleo, en especial en el nordeste bonaerense y sur de Santa Fe, donde los cultivos (soja de primera y maíz tardío) padecen de un estrés generalizado por el calor y la sequía.

Pergamino perdió el 50% de su potencial, según averiguó la agencia Noticias Argentinas.

Enero terminó con 66% menos de lluvias. Mientras que en un primer mes de año normal caen entre 100 y 120 mm, según el promedio de los últimos 30 años, los acumulados promedian apenas 38 mm en región núcleo.

La región núcleo termina el mes con un promedio de lluvias de menos de 40 mm, cuando normalmente llueve 110 mm.

La falta de agua recorta particularmente el potencial de rinde del nordeste bonaerense.

Y la presión del calor y la sequía afecta a la soja primera y a la mitad del maíz tardío.

El relevamiento corrió por cuenta de la Bolsa de Comercio de Rosario, que destacó que de las 36 estaciones meteorológicas de la red BCR-GEA, solo una alcanzó la media histórica: General Pinto, con 122 mm, en el noroeste bonaerense.

Fue la más favorecida por los eventos pluviales del mes. En áreas aledañas, los acumulados, aunque por debajo del promedio histórico, oscilaron entre 45 y 90 mm.

En cambio, la franja central de región núcleo es la zona más comprometida: en Álvarez apenas se registraron 9 mm, el valor más bajo del mes.

Otras estaciones como Pujato, Maggiolo y Godeken tampoco escaparon al déficit, con acumulados mínimos de 10 a 11 mm.

Escasez hídrica

La foto de reservas de agua del suelo es clara: la sequía se profundiza, con la mitad del área bajo esta condición, especialmente en la franja central de la región, y el resto, con escasez hídrica.

Solo en el sur regional aún persisten algunos núcleos con condiciones regulares.

En los últimos siete días se registraron algunas lluvias, organizadas en tres eventos, que se concentraron casi exclusivamente al oeste de la región núcleo.

La señal más alentadora aparece recién hacia mediados de la primera semana de febrero cuando podría ingresar un frente con chances de romper el bloqueo atmosférico actual y habilitar precipitaciones sobre el centro de la región núcleo.

Chicago en un subibaja

Los mercados de futuros no escapan de la falta de previsibilidad que se ensaña principalmente con el clima.

Los commodities resignaron en la última semana un –5,3% luego de haber registrado una suba del 16,5% en los últimos seis meses.

A comienzos de semana se produjo una liquidación masiva de contratos futuros de materias primas en EEUU (“commodities”), lo que contribuye a reducir el valor de los bienes agroindustriales independientemente de los factores de mercado intrínsecos a cada producto.

Los futuros de soja concluyen la jornada en terreno positivo, recuperándose tras tres días consecutivos de bajas.

Las cotizaciones se fortalecieron luego del la propuesta de cambio en la normativa 45Z, que extendió la validez de los créditos impositivos para biocombustibles hasta 2029, incluyendo también al aceite de soja que es utilizado para biodiesel y HVO.

Las ganancias se vieron limitadas por el avance de la cosecha de soja en Brasil, que compite directamente con la producción estadounidense por las compras chinas.

En este sentido, StoneX y Celeres ajustaron al alza sus proyecciones de rindes y volúmenes para la campaña 2025/26 de porotos en este país.

Por su parte, la debilidad del dólar y la baja de tensiones entre Irán y Estados Unidos colaboraron con el impulso en los precios del trigo.

Sin embargo, las subas se vieron limitadas en tanto se redujeron las preocupaciones por efectos adversos del clima sobre los cultivos en Estados Unidos y el Mar Negro.

El maíz marcó subas en Chicago este martes.

El cambio en la normativa 45Z extendió la validez de los créditos impositivos para biocombustibles hasta 2029, lo que beneficia a la industria del etanol y sirvió de sostén para el precio del cereal.

En el mismo sentido, el consumo doméstico de maíz para la industria de biocombustibles marcó un récord adicional de volumen procesado en diciembre.

Fuente: #AgenciaNA

Primicias Rurales