El déficit turístico empieza a moderarse, pero el desafío sigue intacto

Jun 28, 2026 | Actualidad, Aventura y Turismo, Informes Técnicos

El INDEC confirmó un cambio de tendencia en el sector: cae la salida de argentinos al exterior y crece un 8% el turismo receptivo en lo que va del año. A pesar de la mejora y el impulso de la vía aérea, el déficit de la balanza turística sigue siendo elevado.

Buenos Aires, domingo 28 junio (PR/26) –Después de un 2025 marcado por un fuerte éxodo turístico y una salida récord de divisas, los últimos datos del INDEC muestran que comenzó un cambio de tendencia. Viajan menos argentinos al exterior y llegan más turistas extranjeros, aunque el déficit turístico continúa siendo elevado.

Con cifras recientemente publicadas por INDEC, reflejando los movimientos de la balanza de pagos y de viajeros internacionales, es posible analizar cambios que se están produciendo en materia turística.

Por un lado, los datos oficiales recién confirman que, si bien el verano evidenció una menor salida de turistas argentinos al exterior, no se vio una reducción marcada en la salida de divisas.

Los turistas argentinos que viajaron al exterior en el verano, que fueron menos que el verano anterior, gastaron 12% más en promedio por viajero, un tema que además posiblemente se verifique también en el segundo trimestre, en especial por el efecto de los argentinos que viajaron al Mundial, afrontando además precios relativamente elevados para los servicios, traslados y tickets.

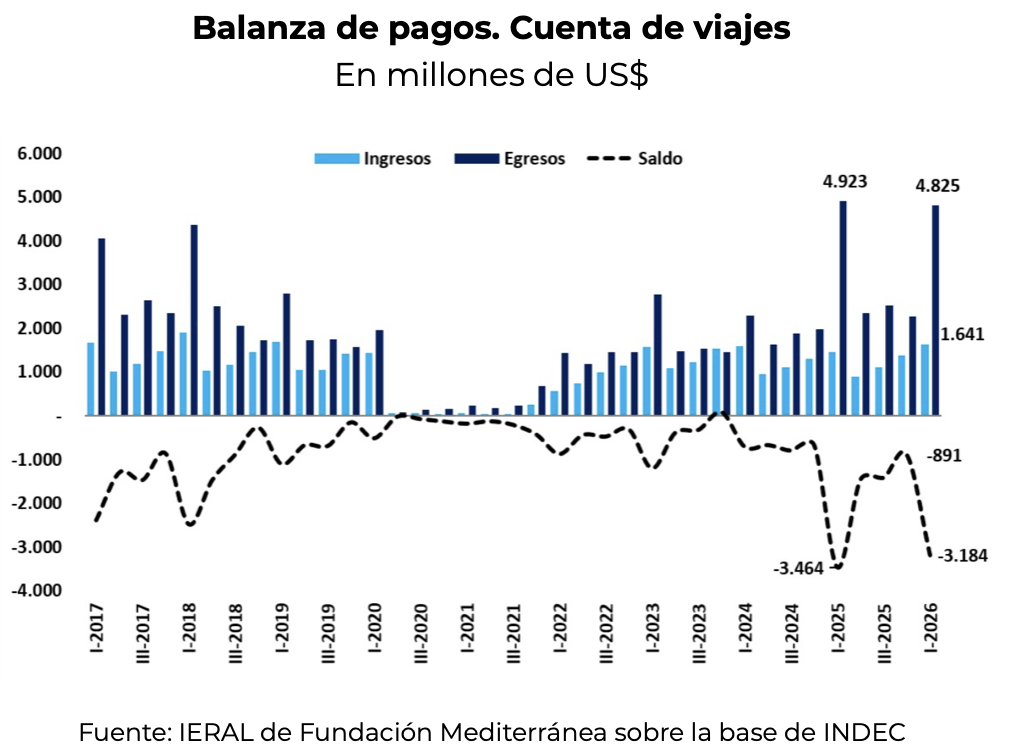

En ese sentido, la salida de divisas por turismo emisivo en el primer trimestre fue de US$ 4.825 millones, apenas 2% por debajo de la salida de divisas del verano anterior y entre las mayores salidas de divisas por turismo de la última década.

Por su parte, el turismo receptivo dejó en el país US$ 1.641 millones, creciendo 12%, lo cual es una señal alentadora para las cadenas de valor turísticas asociadas, destacándose además que esto ocurrió con un tipo de cambio relativamente bajo y con problemas de competitividad estructurales.

De este modo, el saldo deficitario del primer trimestre del año fue de US$ 3.184 millones, que resulta 8% menor al de igual periodo del año previo.

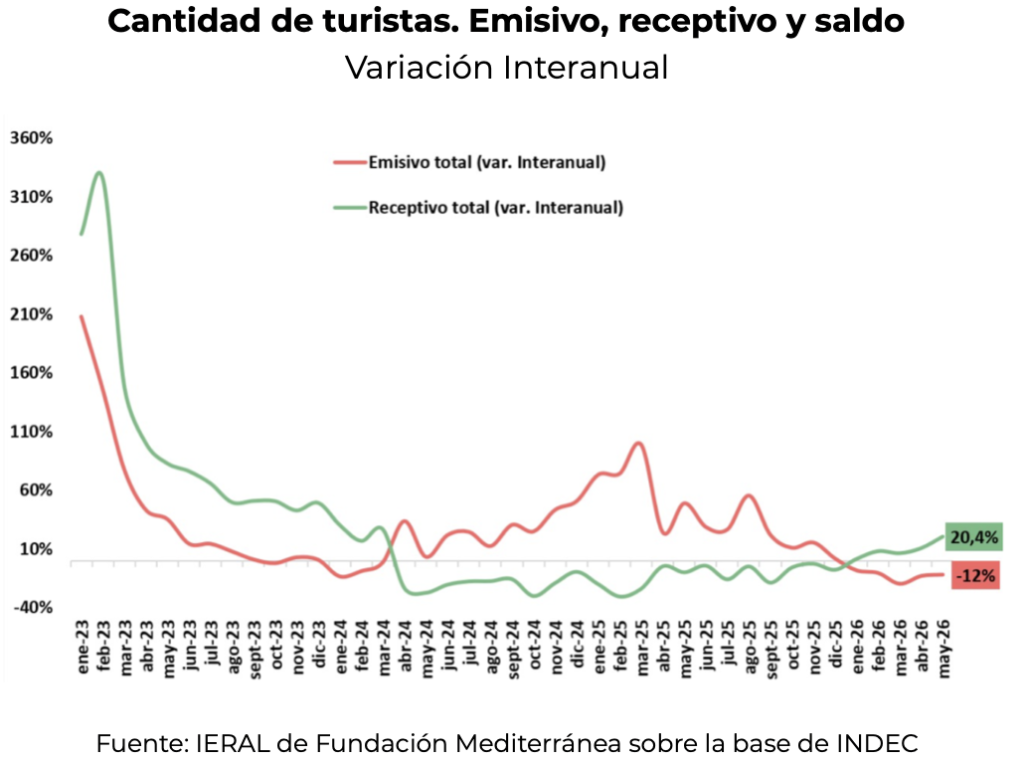

Además, se están apreciando cambios significativos de tendencias en el turismo internacional, con una recuperación importante del turismo receptivo (no residentes que vienen a vacacionar en Argentina) y una reducción del turismo emisivo que tiene matices. Mientras el turismo emisivo por vía terrestre cae, el que se realiza por vía aérea está en pleno crecimiento.

En mayo, la cantidad de viajeros no residentes arribando al país crece al 20%, mientras que el turismo emisivo se contrae 12%, ambos en comparación con igual mes de 2025.

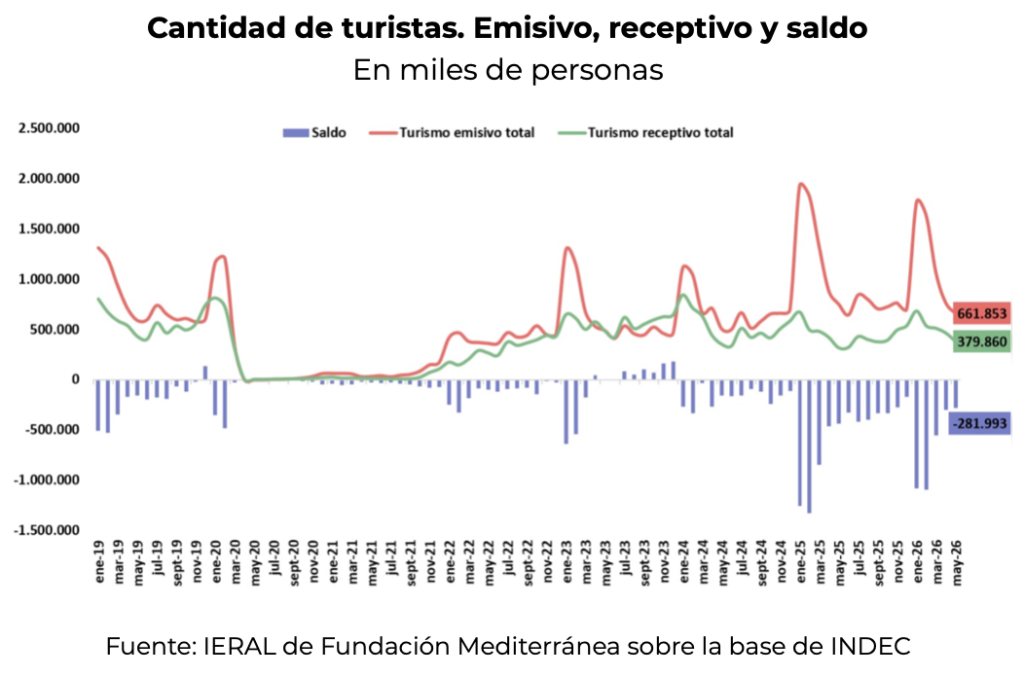

Las cifras del 2026 aún muestran un fuerte desbalance entre flujos de turismo emisivo y receptivo, aunque ese desbalance es relativamente menor que en 2025. Durante mayo, la diferencia entre turismo emisivo y receptivo fue alrededor de 282 mil personas.

En los primeros cinco meses del año, en suma, se verificó una reducción del 12% en la cantidad de viajeros argentinos vacacionando en el exterior, en comparación con el año previo.

Al mismo tiempo, el turismo receptivo creció 8% en el periodo. Una muy buena noticia para seguir con atención por la posibilidad retomar el dinamismo en el sector a través de la generación de divisas, en especial en las regiones y segmentos de turismo que apuestan a ese perfil de viajeros.

De esta forma, se mantiene un déficit persistente y marcado durante los meses más fuertes de turismo de verano, pero con moderación en los meses subsiguientes.

En cantidad de turistas, el desbalance que el año pasado había sido de 4,3 millones de personas, en 2026 se ubica en 3,3 millones, fruto de las tendencias mencionadas. Ya arribaron 2,6 millones de turistas no residentes al país en lo que va del año, aunque al mismo tiempo fueron 5,9 millones los residentes que viajaron al exterior.

Turismo emisivo y receptivo: Balance

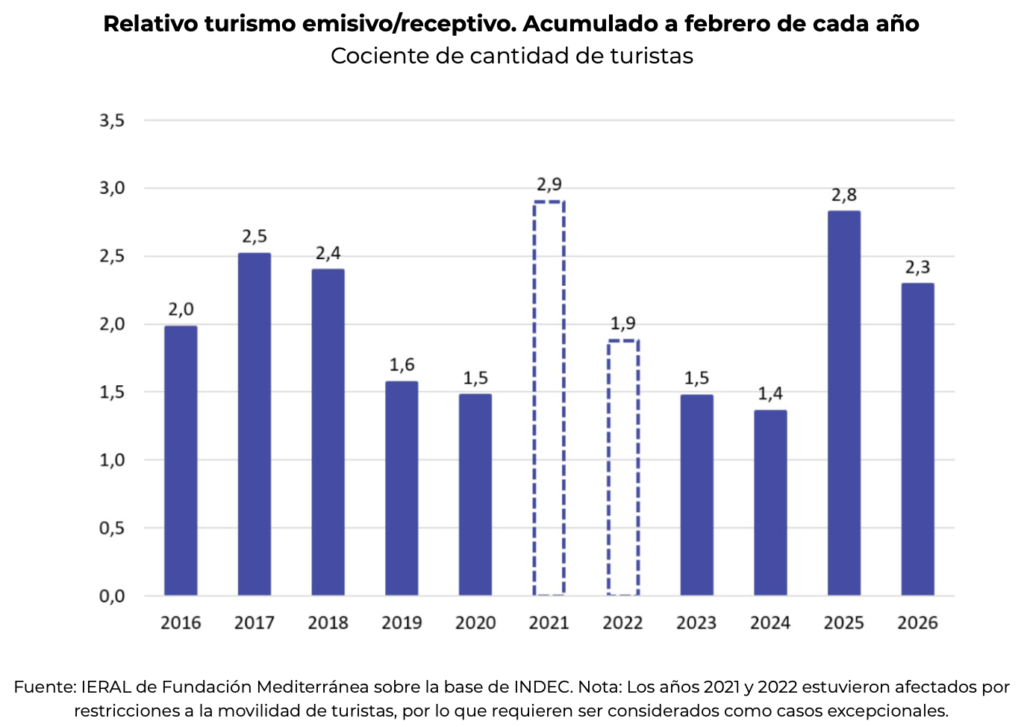

Para cuantificar el desbalance actual, es útil analizar el relativo entre turismo emisivo y receptivo, es decir la relación entre personas que viajan al exterior desde un país (turismo emisivo) y los extranjeros que llegan a ese país como turistas (turismo receptivo).

El cociente entre turismo emisivo y receptivo refleja que, por cada turista internacional arribado, 2,3 argentinos hicieron turismo en el exterior. Desde esa óptica, el desbalance es similar al del año 2018.

En 2025, por su parte, ese cociente había sido un récord histórico, pues 2,8 argentinos hacían turismo en el exterior por cada turista internacional en el país.

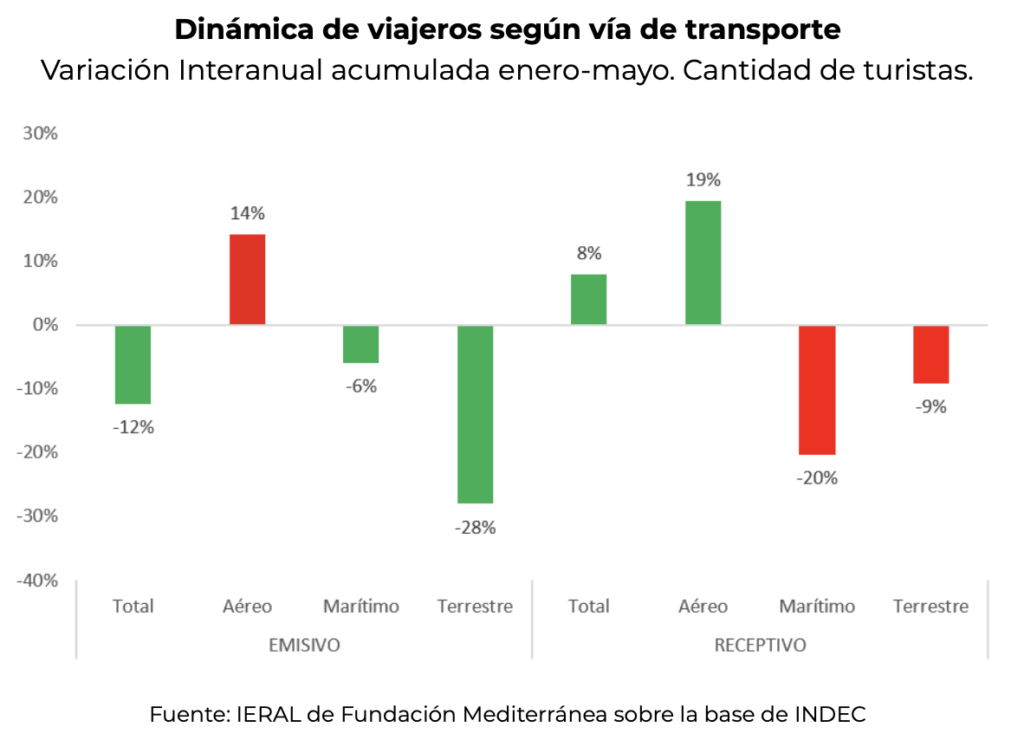

Examinando en detalle los flujos turísticos, se aprecia que el turismo emisivo aéreo es 14% superior al que se verificó en 2025, mientras que el turismo receptivo por esa vía de transporte también creció de manera significativa, 19%. En cambio, las opciones de turismo por vía terrestre o marítima se contrajeron tanto para los flujos emisivos como receptivos.

Estas dinámicas reflejan un reacomodamiento de los diferentes segmentos de viajeros, y de los orígenes y destinos predominantes.

La moderación del turismo emisivo no es homogénea. Los viajes de menor costo por vía terrestre muestran una fuerte retracción, mientras que el turismo aéreo continúa expandiéndose, asociado a segmentos de mayor ingreso y a una demanda menos sensible a los cambios de precios relativos.

Finalmente, vale destacar que el sector turístico está fuertemente expuesto a la competencia internacional. En la medida en que los precios relativos lo favorecen, una parte importante de los argentinos elige viajar al exterior, lo que mantiene desequilibrios significativos.

La recuperación del turismo receptivo representa una oportunidad para generar divisas sin necesidad de desarrollar nuevos sectores productivos. Consolidar esa tendencia dependerá no sólo de la evolución del tipo de cambio, sino también de mejoras permanentes en competitividad, infraestructura y calidad de los servicios.

Al mismo tiempo, conviene recordar que el resto del mundo también juega. Cada vez más países compiten activamente por atraer turistas internacionales mediante inversiones, promoción y mejores condiciones para el visitante. En ese Mundial del turismo, Argentina todavía está disputando la fase de grupos.

Por Marcos Cohen Arazi

Responsable de la sección Productiva. Ieral Fundación Mediterránea

Primicias Rurales