Rosario, domingo 28 junio (PR/26) –Se procesaron más de 2,3 millones de toneladas (Mt) de girasol, máximos en participación desde el 2008. La molienda de soja por debajo de las expectativas para esta altura. Hay 3 veces más cereales con precio que soja. Las compras chinas le dan sostén a la soja en Chicago.

1. Molienda de oleaginosas: el girasol crece en participación y la soja deja gusto a poco

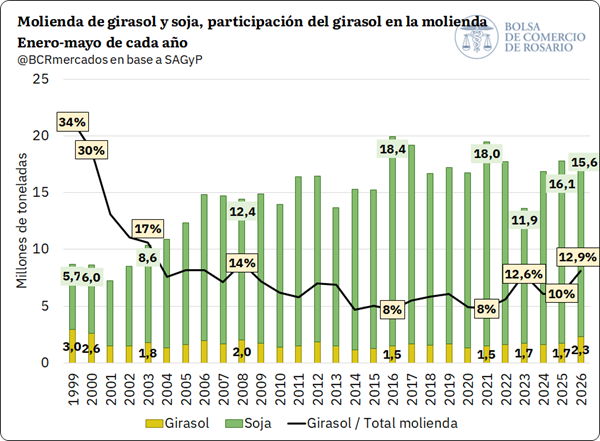

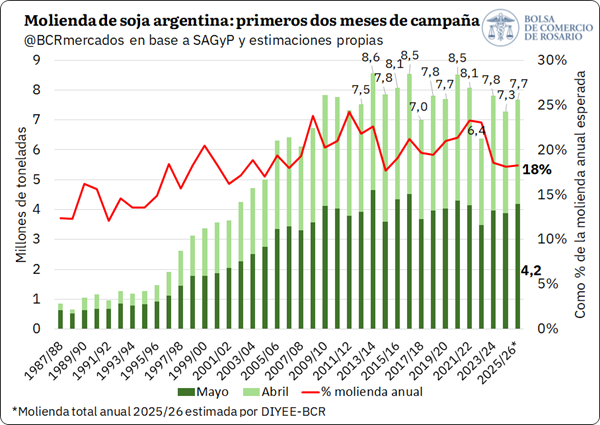

La campaña 2025/26 de las principales oleaginosas ya está transitando sus picos estacionales tras el ingreso de las cosechas al mercado. Al centrar la mirada en la soja y el girasol, este último supo tener un gran protagonismo a finales de los noventa que fue perdiendo ante la predominancia de la soja, pero en los últimos años el nivel de oferta está repuntando positivamente y con ello los niveles de industrialización.

En lo que va del año calendario hasta mayo, la molienda de girasol fue de 2,32 millones de toneladas, siendo el registro más alto desde el año 2000 a igual fecha, de acuerdo con cifras de SAGyP. Por su parte, la molienda de soja para igual período se ubica en 15,6 Mt, por debajo de las 16,1 Mt de 2025 y por debajo del promedio del último lustro.

Al considerar la molienda conjunta de ambas oleaginosas, la participación del girasol viene creciendo en los últimos años hasta alcanzar el 12,9% del volumen procesado entre enero y mayo de 2026, el share más alto desde 2008 para igual período.

Por otro lado, al hacer foco en la soja y la coyuntura del mercado, en lo que va de la campaña 2025/26 entre abril y mayo se procesaron 7,7 Mt, ritmo de industrialización que está por debajo del promedio dejando de lado la campaña 2022/23 que fue totalmente atípica. Al mismo tiempo, se observa que el tonelaje procesado visto como porcentaje de la molienda anual proyectada es un 18%, una proporción que está entre las más bajas de la última década.

Vale destacar que, este ritmo de procesamiento para el primer bimestre de campaña responde a una cosecha de soja que tuvo el arranque más lento de por lo menos el último lustro y una comercialización que para los primeros meses tampoco registró un ritmo acelerado, dado que el foco estuvo en la venta de maíz, trigo y otros cultivos.

Se agrega que, se viene de un nivel de stocks iniciales de soja bajos por la alta absorción de la última campaña tanto por exportaciones de poroto como de industrialización, sumado que en el primer bimestre de la actual campaña 2025/26 se exportaron 1,69 Mt de soja sin procesar, un máximo desde la 2019/20 a igual fecha.

Esto fue compensado parcialmente con un ritmo acelerado de importaciones, dado que se ingresaron del exterior 2,05 Mt de soja en el primer bimestre de campaña, marcando el segundo total más alto de la historia solo por detrás de lo visto en el ciclo 2022/23 (2,6 Mt), que estuvo atravesado por una sequía histórica.

2. Hay tres veces más cereales con precio que soja

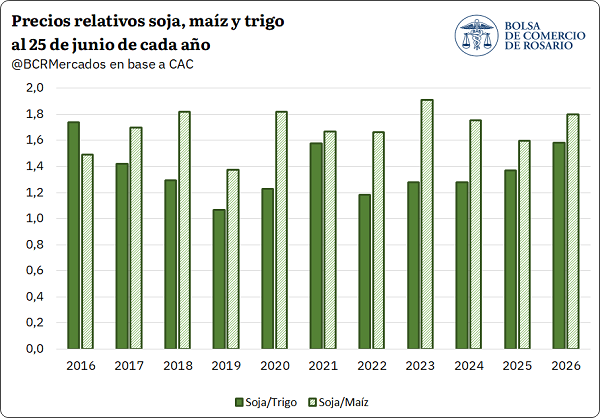

En el mercado interno de granos hay 3,4 veces más cereales con precio que soja, algo que solo había ocurrido una vez en los últimos treinta años. En promedio, el volumen de cereales con precios a esta altura solo es un 50% mayor que el de la oleaginosa, pero actualmente esa diferencia más que se duplicó.

Hay 11,8 Mt de soja con precio en el mercado físico, lo que representa 23% de la producción estimada para esta campaña, 14 p.p. por debajo del promedio histórico y mínimos en más de veinte años. Al mismo tiempo, hay 33% más trigo cubierto en el físico que el año pasado y 23 Mt de maíz. En este último caso, aunque se tiene una campaña productiva extraordinaria, en proporción a la oferta esperada representa el máximo en cinco años.

Dadas las impresionantes cosechas de este año para maíz, trigo, girasol y cebada, esta campaña es muy diferente a las anteriores, con un altísimo nivel de liquidez para los granos más allá de soja. Este hecho ha llevado a marcar un ritmo comercial atípico, inclusive a pesar de que, en términos relativos, el precio por la oleaginosa es más alto.

Como es de esperar con los actuales niveles de oferta relativa, el precio disponible por soja en el mercado interno es 60% más alto que el del trigo, máximos en una década; mientras que para maíz es 80% más alto, máximos desde 2023.

Por el lado de la última semana, las cotizaciones locales se estuvieron revalorizando en pesos, siguiendo la evolución del tipo de cambio.

Las ofertas de compra por soja alcanzaron AR$ 480.000/t, en el máximo desde el 18 de mayo ajustando por inflación.

Al mismo tiempo, tanto el maíz como el trigo subieron en pesos nominales, pero solo para mantener el mismo poder de compra de las últimas semanas. Los cereales están presionados a la baja en Chicago, sobre todo en maíz, donde alcanza mínimos desde agosto del 2025.

En el caso puntual de la soja, el mercado no logra traccionar un gran volumen con promedios diarios concertados en torno a 150.000 toneladas, con foco en el precio firme, pero por debajo de lo visto en las últimas semanas.

Claramente, la tendencia de Chicago está afectando los precios locales, pero los compradores están activos con intención de hacer volumen para el tramo corto de negociación.

Como se mencionó anteriormente, se vieron algunos repuntes en las cotizaciones en pesos ante un tipo de cambio más presionado al alza, factor que hay que ver cómo termina impactando en la concreción y fijación de negocios de la oleaginosa y el resto de los productos.

3. Se reactivan las compras chinas de soja estadounidense y el mercado busca encontrar un piso de precios

Las cotizaciones de los commodities agro han estado presionadas en Chicago fruto del abrupto desarme de posiciones de los fondos especulativos que, desde principios de mayo, acortaron 98% su posición comprada en agro.

El maíz fue el que más sufrió, llegando a mínimos de agosto del 2025, el trigo cayó 12% mientras que la soja y sus derivados ajustaron entre 7% y 8% desde el pico de mayo.

Sin embargo, esta semana se sumó un fundamento alcista para la soja que, en este escenario de desarme de posiciones, perspectivas climáticas relativamente favorables y caída en las cotizaciones del petróleo, viene a sostener el nivel de precios para la oleaginosa.

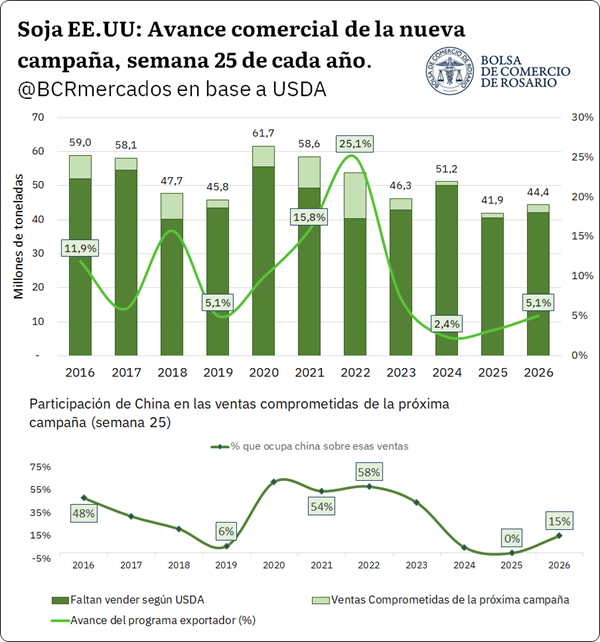

En medio de nuevas ventas anunciadas a destinos desconocidos, se reveló que China estaría reactivando las compras de poroto estadounidense, anunciándose esta semana compromisos por 200.000 toneladas de campaña nueva.

Esta noticia genera impacto, en especial cuando vemos que, para la próxima campaña estadounidense de soja 2026/27, el porcentaje de avance sobre el programa exportador se encuentra entre los niveles más bajos en 10 años.

Esto acontece en un contexto donde el mercado de soja norteamericano viene consolidando un cambio estructural en sus fuentes de demanda.

En general se identifican dificultades para sostener los volúmenes de exportación de poroto de soja, en parte debido al boom del sector de los biocombustibles, que llevó a que EE. UU. destine una mayor porción de su producción a la industria interna.

A esto se agrega que, China está diversificando destinos y Brasil registra un buen nivel de competitividad comparada, lo cual afecta a la demanda de soja estadounidense.

A pesar de ese escenario más estructural, en la coyuntura inmediata uno de los factores de demanda que tiene fuerte impacto en precios son las noticias vinculadas sobre si China va o no va a comprar soja estadounidense y en qué volumen.

Para la campaña 2025/26, EE. UU. ya tiene cubierto más del 88% de sus exportaciones proyectadas y en línea con el promedio, mientras que para la próxima apenas 5,1%. Si bien este valor es el mayor de los últimos 3 años, el mismo se encuentra muy por debajo del promedio de la última década para campañas próximas a esta altura.

En esta línea, la noticia de que China compró 200.000 toneladas de campaña 2026/27 tuvo un impacto positivo en precios, dado que es la primera vez desde 2024 que fija compras de campaña próxima estadounidense a esta altura del año.

Sin embargo, este valor es muy inferior al promedio 2020-2023 cuando China tenía una participación de las compras totales de campaña nueva del 54,5% total comprado.