Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

Lluvia sobre el centro y norte del país, cambian el paisaje agropecuario y las perspectivas para la campaña 23/24. Argentina avanza sobre la cosecha fina y la siembra gruesa en un panorama de cambio de gobierno y decisiones comerciales que buscan anticipar lo que viene en el corto plazo.

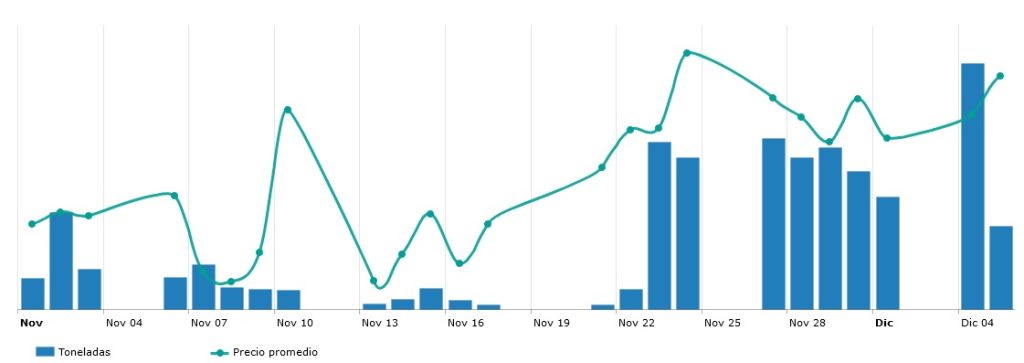

Buenos Aires, 12 de diciembre (PR/23) .- La cosecha fina avanza con aproximadamente 40% de la superficie de trigo y 6% de cebada, acumulando un volumen de más de 4,4 millones de toneladas de trigo, según los reportes semanales de la Bolsa de Cereales de Bs As. Los reportes de ventas de trigo nuevo de la secretaría de agricultura de la nación, informan que 3,4 millones de toneladas ya están comercializadas para la presente campañas, 2 millones con precio y el resto a fijar. Desde el monitor SIO granos, puede verse el aumento de volumen operado en el físico las últimas jornadas, tras el avance de cosecha y el precio diferencial que pudo obtenerse luego del aumento de tipo de cambio exportador desde el pasado 21 de noviembre. Considerando una cosecha de casi 15 millones de toneladas, solo 14% de la producción nueva tiene precio, quedando más del 80% por comercializar y preciar. Los precios convalidados en el mercado fluctuaron entre $120.000 y 145.000/TN, lo que equivale a U$S 330-400/TN al tipo de cambio oficial, y equivale a U$S 130-160/TN al tipo de cambio MEP, valores semejantes a los que pudo obtenerse con la liquidación de trigo viejo durante los meses previos.

Los futuros locales de trigo posterior al 10 de diciembre, cotizan entre U$S 228 y 232/TN, a un tipo de cambio que el mercado proyecta en $739/U$S según la cotización del Dólar futuro diciembre 23 MATBA-ROFEX. La incertidumbre respecto a una brecha cambiaria entre tipo de cambio oficial y MEP, que evolucione haciéndose cada vez más chica entre el corto y mediano plazo, evita mayor volumen de liquidaciones con precio, así como la posibilidad de subas de precio para el trigo local e internacional.

La siembra gruesa avanza sobre 46% de superficie destinada a soja y 46% a maíz según el informe semanal de clima y agua de INTA. Las lluvias caídas sobre gran parte del territorio productivo durante la semana pasada y la presente, mejoraron la expectativa sobre la cosecha 23/24, que, hasta la semana pasada proyectaban 48 millones de toneladas de soja y 54 de maíz. Posiblemente estas proyecciones no cambien, pero tampoco disminuyan como se esperaba si las lluvias no llegaban. El futuro de soja tuvo bajas importantes durante las jornadas de lluvia, pasando de U$S 240 a 220/TN el mayo 24, mientras el maíz abril y julio 24 se sostienen en torno a U$S 190-180/TN, dado el atraso de siembra de este año, debido a subas internacionales ligadas con expectativas de menor stock de maíz en Estados Unidos, que contrarrestó la fuerza bajista de las lluvias locales. El próximo 8 de diciembre se emitirá un informe de oferta y demanda mundial de granos, del Departamento de Agricultura de Estados Unidos, y, si bien podrían ser alcistas las actualizaciones de stock estadounidense de maíz, también podrían ser bajistas las mejores expectativas productivas de Sudamérica, por mejoras climáticas en Brasil y Argentina. En cuanto a soja, la expectativa es de mejora productiva y el mercado internacional presiona a la baja. Considerar valores por encima de U$S 180/TN para cubrir precio de la futura cosecha de maíz, y esperar mejoras de corto plazo en soja, que avance hacia U$S 330/TN. El volumen comercializado con precio hasta fines de noviembre es de apenas 350 mil toneladas de soja y 1,4 millones de toneladas de maíz 23/24.

La proporción de ventas anticipadas con precio es muy baja para la campaña en curso, las expectativas de cambio de reglas de juego en la comercialización, frenan la fijación de precios en el corto plazo, muy inferior a las fijaciones del año pasado a igual fecha.

El saldo de soja y maíz viejo, menos de 5 millones de toneladas de soja y 6 de maíz, avanza en su comercialización lentamente para soja y más aceleradamente para maíz, a pesar de sus precios locales, que mejoran considerablemente el valor equivalente en tipo de cambio oficial, pero no destaca en el equivalente a tipo de cambio MEP. La expectativa devaluatoria y de acortamiento de brecha mueve con más fuerza la voluntad de liquidar con precio que la expectativa de baja de precios internacionales.

Conclusiones: A días del cambio de gobierno, las miradas se fijan en la dirección del tipo de cambio y brecha cambiaria entre oficial y MEP, lo que pone freno a las liquidaciones de soja y maíz viejo, así como de trigo nuevo. Dado el estrecho volumen a comercializar y la falta de liquidez que se prolongará hasta la cosecha del año que viene, son medidas conservadoras las de retener mercadería y quedar a la espera de un cambio de escenario. Esto no debe impedir, sin embargo, mirar los precios futuros de soja y maíz, que muestran buenos márgenes ante buena expectativa de rendimiento. Las disposiciones en torno a retenciones se harán oír pronto por el gobierno entrante, entonces avanzar con coberturas para la nueva cosecha.

Primicias Rurales