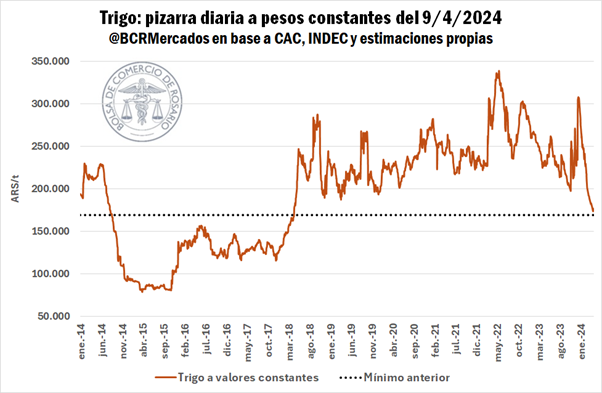

Rosario, jueves 12 abril (PR/24) — El precio negociado sobre la plaza rosarina por trigo promedió $ 175.000/t (la tonelada) para entregas cercanas en la semana, en tanto se pueden encontrar contratos con descargas a partir de mayo en $178.000/t. Si bien en términos nominales ello puede confundirse con una recuperación del valor del cereal, en términos reales el poder de compra de una tonelada de trigo acumula una caída mensual del 10%. En lo que va del año, mientras tanto, el precio del trigo en pesos constantes perdió el 40% de su valor, alcanzando su nivel más bajo desde abril del 2018.

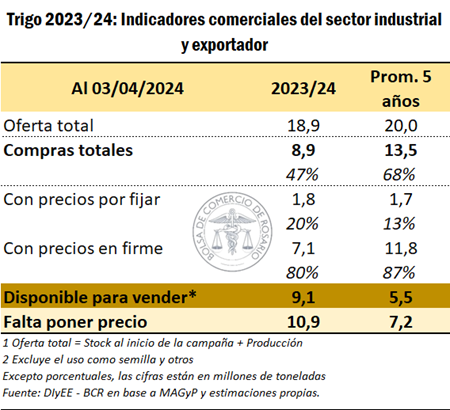

En este contexto, en la semana las compras locales de trigo 2023/24 acumularon 50.000 toneladas, la peor performance desde octubre del año pasado. Además, solo se ha comprometido el 47% de la oferta disponible, cuando el promedio de los últimos años asciende hasta el 68% del total.

Teniendo en cuenta las toneladas comprometidas que restan por fijar y las que aún no se han negociado, la proporción de mercadería a la que falta ponerle precio asciende al 58% de la oferta total. El promedio de las últimos cinco campañas, inclusive contando la pasada, a esta altura solo el 36% de la oferta total estaba sin precio.

Sin embargo, el cambio de tendencia de las últimas sesiones en el mercado internacional comienza a alentar esperanza. Con ingresos de mercadería ajustados, en Chicago, los precios negociados por trigo se han recuperado luego de tocar mínimos del 2020 en marzo, y acumulan ganancias del 9% desde entonces.

El principal motivo que sustenta esta suba es la intención manifiesta del gobierno ruso de profundizar los controles fitosanitarios sobre sus embarques, frente al aumento de quejas de parte de los países importadores sobre el incumplimiento en la calidad de los cereales rusos.

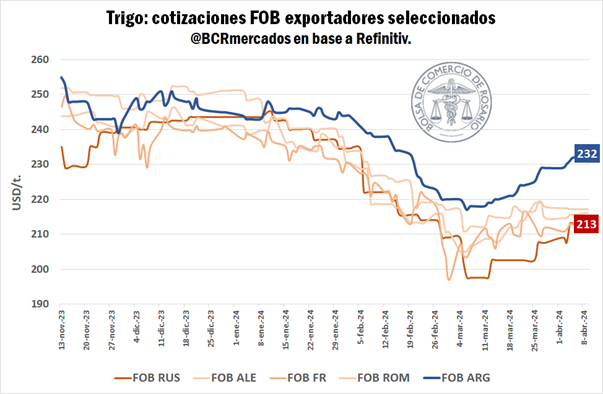

En línea con la información relevada por Reuters, sobre la terminal de Azov, en Rusia, siete buques cargados permanecen retenidos en zona de influencia euroasiática limitando la frecuencia de envíos trigueros. Ello, sumado a los continuos ataques y contraataques rusos-ucranianos sobre el Mar Negro, han llevado al mercado FOB de la región a mostrar un avance en las cotizaciones, luego de tocar piso a inicios de marzo pasado, cuando rondaban los USD 190/t.

Esta tendencia alcista se contagió a las cotizaciones FOB argentinas, que actualmente rondan los USD 230/t, sostenidas además por la vigente demanda brasilera de trigo local.

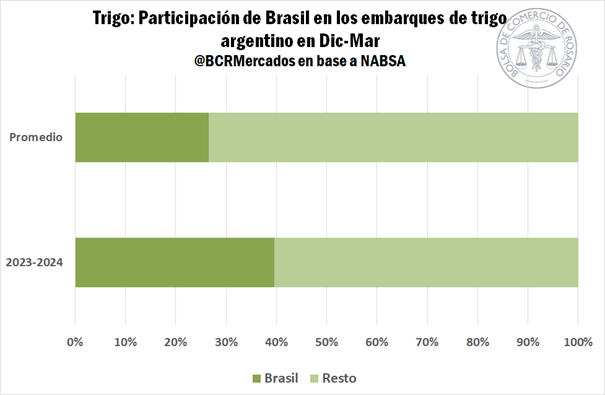

Si bien el ritmo de embarques de trigo argentino se encuentra un 36% por detrás del promedio de los últimos seis años (sin contar el 2023), acumulando solo 4,7 Mt exportadas del cereal en lo que va desde inicio de cosecha (según NABSA), la demanda brasilera mantiene su firmeza.

En este sentido, durante diciembre, el 62% del total de las toneladas embarcadas tenían a Brasil como destino, mientras que, en el transcurso de los primeros tres meses del año, se enviaron 1,4 Mt a Brasil, el 35% del total exportado, una proporción por encima del promedio, pero muy similar a la observada durante el año 2021.

Este rumbo ascendente en las cotizaciones internacionales ha influenciado en parte sobre el precio de los futuros de trigo argentino. Siguiendo el visor de precios de MatbaRofex, el contrato con mayor volumen por trigo, Jul’24, acumula ganancias del 10% desde el último mínimo a fines de febrero, promediando actualmente USD 217/t, o, al expresarlo al tipo de cambio exportador, USD 208,5/t.

Para finalizar, este jueves al mediodía, el USDA publicó su informe mensual sobre oferta y demanda. No hubo cambios significativos, pero sí matices que confirman lo descontado por el mercado. La cosecha global se ajustó apenas al alza para ascender a 787,4 Mt explicadas por las mejores performances de la Unión Europea, Pakistán y Moldavia. El consumo también se revisa al alza, llegando a 800 Mt apuntalado por el incremento en uso alimenticio, semillero e industrial en la India.

De mantenerse estas proyecciones, las existencias finales mundiales retrocederían un 5% interanual, y serían las más bajas desde 2015/16.