Buenos Aires, miércoles 9 de julio (PR/25) — Luego de varios años en los que sólo era posible proyectar algunos meses hacia adelante, la progresiva estabilización de la economía permite comenzar a levantar la mirada. Así, ganan relevancia agendas antes relegadas, que implican un cambio y una adaptación importante respecto a la forma previa de “funcionar” que tenían las empresas en el contexto de alta volatilidad inflacionaria y cambiaria.

En este punto, la competitividad de la producción argentina juega un rol fundamental para generar un flujo de exportaciones que permita cubrir las necesidades de divisas de un país en crecimiento y superar la lógica del estancamiento vigente hace ya más de una década. Así, el nivel de competitividad que pueda alcanzar nuestro país dependerá la capacidad para generar mejores niveles de ingreso y la sostenibilidad del esquema macroeconómico. Ser competitivo a escala global no es sencillo y se construye sobre una serie de factores sistémicos: juegan un rol tanto las condiciones macroeconómicas como la previsibilidad del marco normativo, la solidez de las instituciones, la calificación del capital humano y la infraestructura adecuada, entre otros.

En el marco de un debate respecto a la mejor forma de medición de la competitividad, una referencia para comprender el punto en el que nos encontramos es el ranking elaborado por International Institute for Management Development (IMD), que ofrece una medición integral de la competitividad sistémica de las economías de los países. El índice se construye a partir de indicadores estadísticos y de la percepción de ejecutivos sobre cuatro dimensiones clave: desempeño económico, eficiencia gubernamental, eficiencia empresarial e infraestructura. El reciente informe del World Competitiveness Ranking (WCR) basado en datos de 2024, ubicó a la Argentina puesto 62 de 69 países evaluados, cercana a países vecinos como Brasil, pero lejos de economías líderes como Estados Unidos o Canadá. En este contexto, vale la pena hacer un análisis sobre los elementos favorables y los puntos de mejora.

Desempeño de Argentina en el WCR y de países relevantes del sector agroindustrial.

| País | General | Desempeño económico | Eficiencia del gobierno | Eficiencia empresarial | Infraestructura |

| Argentina | 62 | 64 | 67 | 58 | 54 |

| Australia | 18 | 16 | 13 | 37 | 22 |

| Brasil | 58 | 30 | 68 | 56 | 58 |

| Canadá | 11 | 14 | 11 | 13 | 5 |

| EE.UU. | 13 | 3 | 33 | 19 | 11 |

| Nueva Zelanda | 31 | 54 | 20 | 39 | 28 |

Fuente: elaboración propia en base a International Institute for Management Development.

En primera instancia, el puesto 64 para el Desempeño Económico de la Argentina refleja un entorno macroeconómico con mejoras significativas respecto a 2023, pero con una situación que todavía dista de estar normalizada. En efecto, mayormente por el impacto inicial de la corrección de una herencia compleja, en 2024 el país registró una caída del PBI del 1,7 % y una inflación anual del 117,8 %, con un mercado cambiario aun distorsionado por los controles cambiarios, todos factores que dificultaron la planificación de inversiones de mediano y largo plazo. Sin embargo, con el correr de los meses comenzaron a verse los resultados favorables de las medidas adoptadas, y en may-25 la inflación corre a un ritmo anualizado del 19,6%, aunque todavía el país no recupera el acceso a los mercados financieros internacionales y quedan dudas respecto a la sostenibilidad del esquema, especialmente teniendo en cuenta que el Gobierno debe cargar con el complicado historial en materia económica Argentina.

Como se mencionó a inicios del reporte, las ventajas de la estabilización, como la previsibilidad y el crédito de más largo plazo, van apareciendo solo gradualmente mientras que la forma de “funcionar” que tenía previamente la economía fue rápidamente desarticulada, generando un desafío a la hora de adaptarse. Básicamente, la inestabilidad precedente se caracterizó por la ganancia y pérdida de competitividad vía precios, mediante devaluaciones y apreciaciones cambiarias. En los períodos de devaluación, el tipo de cambio alto suplía las deficiencias estructurales del esquema al incrementar los precios de venta de las exportaciones y abaratar los costos de producción medidos en moneda extranjera. Al mismo tiempo, buena parte de la estructura económica local era preservada de la competencia internacional vía restricciones a las importaciones, generando bajos incentivos a competir e invertir.

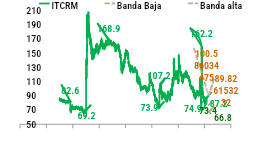

Tipo de cambio real multilateral y bandas cambiarias en términos reales.

Fuente: elaboración propia en base a INDEC.

Por supuesto, la economía no podía continuar “funcionando” de la forma que lo hacía. A las devaluaciones seguían ciclos de desmejora de la competitividad, vía aumentos de precios al interior de la economía, que llevaban a una nueva ronda de devaluación, a la aceleración inflacionaria constante y un impacto en la calidad de vida local. En este marco, el Gobierno debió frenar el proceso y anclar el tipo de cambio como condición necesaria, junto con el ajuste fiscal y monetario, para bajar la inflación. Por otra parte, si bien desde abril el dólar es mayormente libre, siendo la excepción la operatoria de las empresas, el Gobierno monitorea de cerca la flotación vía las bandas cambiarias y la intervención en los mercados de futuros, que apuntan a mantener un tipo de cambio real estable. Es decir, el programa económico causó la baja de la inflación, pero al hacerlo eliminó también el único beneficio en términos de competitividad del esquema previo, siendo necesario buscar mejoras en otros aspectos no relacionados al tipo de cambio que procedemos ahora a analizar.

Por su parte, el subíndice de “Eficiencia Gubernamental” evaluó aspectos como las finanzas públicas, el sistema impositivo, la legislación para los negocios y el marco social e institucional. Aunque Argentina se ubicó en el puesto 67 de 69, se destacaron algunas mejoras, siendo la principal el resultado fiscal, en la que el país se ubicó en el puesto 43. Este avance responde al ajuste implementado por la actual administración, que permitió pasar de un déficit fiscal de -2,7% del PBI en 2023 a un superávit de 1,8% en 2024. Sin embargo, dado que la baja inicial del gasto se destinó mayormente a cerrar el rojo fiscal, la presión tributaria general continúa siendo alta (27,3% del PBI). Posiblemente, este es uno de los aspectos en los que el Gobierno continuará trabajando fuertemente dado que la solvencia y la credibilidad en materia fiscal son pilares de la actual administración. En ese sentido, ya comenzó la eliminación de algunos impuestos implementados en la emergencia de los últimos años como el Impuesto PAIS, desarrollo que es sin duda favorable y esperamos se profundice con la derogación de otros gravámenes distorsivos.

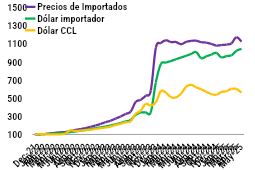

Evolución de precios externos – dic.21 = base 100.

Fuente: elaboración propia en base a INDEC, BCRA y Ámbito.

En este marco cobra sentido el desempeño que tuvo el país en el subíndice de Eficiencia Empresarial. El indicador evalúa variables como la productividad, el mercado laboral, el acceso al financiamiento, las prácticas de gestión y la cultura empresarial. Este índice ubicó a la Argentina en el puesto 58, lo que reflejó el entorno poco favorable para el desarrollo del sector privado. La mayor parte de lo logrado, que permitió avanzar 8 puestos en el ranking, tiene que ver con la normalización de la matriz de costos a partir de la liberalización de un comercio exterior extremadamente restrictivo que, junto con el ahora eliminado impuesto PAIS, encarecía bienes de capital e insumos claves para la producción. En ese sentido, si no se toman medidas restrictivas del comercio o se aumentan los aranceles (incluido el impuesto país), los valores de los bienes importados deben evolucionar acorde a su valor teórico, es decir el precio internacional (generalmente estable) multiplicado por el tipo de cambio. Se trata de un comportamiento que se empieza a corregir a partir de 2024 luego de que las siempre crecientes restricciones hicieran que, en el pasado, los productos importados aumentaran constantemente por encima de su referencia “teórica” antes comentada (SIRAS, impuesto PAIS, permisos para efectuar pagos al exterior, etc.).

A su vez, el costo del financiamiento en pesos se mantiene alto, con tasas de interés considerablemente por encima de la inflación y de la depreciación del dólar (+1,2% BADLAR vs inflación). De este modo, se ve afectada la posibilidad de reconversión de la producción e inversión en infraestructura, aunque, ciertamente, las elevadas tasas actuales no dejan de representar una mejora respecto al pasado cuando el estado acaparaba la mayoría del financiamiento bancario y el propio mercado de crédito en sus segmentos de largo plazo había desaparecido por el accionar de la inflación.

Entre las reformas estructurales que impulsa el gobierno, se encuentra en agenda la reforma laboral. En los últimos años hubo en el país una flexibilización laboral de hecho y desde 2016 el empleo informal creció un 24% y los monotributistas lo hicieron 39%. Por su parte los empleados estatales aumentaron un 10% y los privados solo un 2%. En ese sentido, el estancamiento del empleo privado es incluso anterior a 2016 y se inicia en 2012, pero a partir de 2016 se cuenta con estadísticas más consistentes para la comparación.

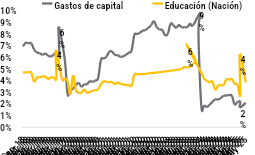

Gastos de capital (obras públicas) y educación – en porcentaje de participación en el gasto primario.

Fuente: elaboración propia en base a MECON e INDEC.

Finalmente, el subíndice de Infraestructura considera la disponibilidad de capital físico (puentes, caminos, puertos, energía, etc.), la tecnología (conectividad, comunicaciones, etc.), el desarrollo científico, la salud, el ambiente y el capital humano. Si bien es el área donde Argentina muestra su mejor desempeño relativo ubicándose en el puesto 54 (dos lugares por encima del año anterior), continúa siendo una debilidad estructural significativa frente a competidores internacionales. En ese sentido, en el marco del programa para ordenar las cuentas fiscales se realizaron importantes ajustes en el gasto en obra pública, tradicionalmente uno de los más “flexibles” y sencillos políticamente de recortar. Sin embargo, entra en controversia la utilización de los recursos estatales, mientras se destina la mayoría en gastos corrientes (67% para prestaciones sociales, 5% para subsidios económicos, 18% en gastos de funcionamiento, entre otros), queda relegada la inversión en infraestructura con un aporte de solo el 2%. Lo mismo sucede con el gasto en educación que alcanza solo el 4% entre universidades y aportes a las provincias.

Con la mayor estabilidad de cara a 2025, seguramente puedan observarse avances en el subíndice de Desempeño Económico, en línea con señales de recuperación en variables clave como la actividad económica (+5,8% i/a) y la inflación (1,5% en may-25). Además, el objetivo oficial de cerrar 2025 con un superávit primario de 1,6% del PBI plantea una meta ambiciosa que podría consolidar una mejora sostenida en la gestión de las cuentas públicas. Más allá del índice, la competitividad del sector agroindustrial argentino se da principalmente tranqueras adentro, pero debe contar con un entorno favorable para apuntalar su crecimiento.

En síntesis, como herramientas para aportar a la competitividad, el Gobierno plantea reformas estructurales y una progresiva eliminación de impuestos para disminuir la presión tributaria. Haber descartado la mejora de la competitividad vía tipo de cambio generó un inconveniente para las empresas, ya que con la inestabilidad macroeconómica precedente se veían imposibilitadas en avanzar en otras vías para ser más competitivas. La adaptación a esta nueva situación no vino de la mano de políticas que ayudaran a compensar este cimbronazo inicial y que permitieran un camino hacia la exploración de otros tipos de competitividad. De esta manera, es posible que un grupo de empresas logren el proceso de adaptación mientras que otras queden en el camino. En este marco, la expansión del comercio multilateral, como en el caso de las exportaciones de menudencias vacunas a China, surgen como una necesidad para el bienestar del esquema económico planteado. De este modo, el Gobierno inicialmente centró su atención en las urgencias macroeconómicas, con la mayor estabilidad lograda resulta necesario una mayor atención a la “microeconomía”.

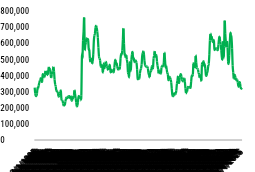

Precio disponible de la soja – en ARS constantes.

Fuente: elaboración propia en base a A3 (ex MATBA).

La situación en el sector agrícola

En este marco, el sector agropecuario se ve afectado no solo por las limitaciones estructurales de la economía argentina sino también por ya casi 100 años de medidas discriminatorias prácticamente ininterrumpidas. En efecto, de acuerdo con Agrimonitor del BID, en 2023, las medidas y políticas sectoriales implicaron una transferencia de USD 6.320 millones desde los productores hacia el estado, siendo Argentina el único país de Ámerica cubierto por la iniciativa que desincentiva la producción agropecuaria en lugar de apoyarla.

Más en detalle, producto del comportamiento del nivel de precios y los costos, la rentabilidad agrícola proyectada es baja, incluso, pese a que las condiciones agronómicas en las principales zonas productivas son buenas, con lluvias que propiciaron la recarga de los perfiles y dejaron un buen punto de partida para campaña 25/26. Del lado de los ingresos, las cotizaciones futuras de los commodities agrícolas no muestran valores atractivos comparado contra campañas anteriores (dadas las altas relaciones stocks consumo y una oferta global relativamente abundante, traccionada por Estados Unidos y Brasil). En este contexto, los precios en dólares vienen teniendo una tendencia bajista, con las posiciones futuras entre 15 y 20 % por debajo del promedio de los últimos cinco años, a lo que se añaden dinámicas locales, como la citada apreciación cambiaria y la continuidad de las retenciones. Así, el precio en pesos constantes recibido por los productores, que muestra su poder adquisitivo en relación a una canasta de bienes del resto de la economía, se encuentra entre los peores registros de la serie.

Por el lado de los costos, a partir de la normalización del comercio internacional y la eliminación del impuesto PAIS, los precios de los insumos y los bienes de capital comenzaron un proceso de realineación a sus valores internacionales, más rápido en el caso de los primeros que de los segundos que aún deben seguir corrigiendo. Los fertilizantes pasaron de estar 42% más caros que en Brasil en 2023 a una diferencia de 4% en la actualidad. Por otro lado, la apertura a la importación de maquinaria agrícola usada profundizo el proceso, aún inconcluso, de regularización en sus precios que venían de aumentar significativamente entre dic-21 y dic-23.

Por otro lado, un buen ejemplo de cómo la volatilidad cambiaria maquillaba las carencias estructurales son los costos logísticos: respecto al promedio de los últimos 5 años, se necesita un 45 % más de soja para cubrir la tarifa de referencia de CATAC para un flete de 350 km que sigue transitando sobre la misma infraestructura deficiente.

Proyección de resultados operativos trigo/soja – 2da campaña 25/26.

Fuente: elaboración propia en base a RADAR Agrícola CREA.

Considerando todos estos factores, el Radar Agrícola CREA para la secuencia de cultivos trigo/soja 2da, proyecta que el 23% de los cultivos del país se encuentran con resultados operativos neutros y el 64% con pérdidas (asumiendo rindes en línea con el promedio de las ultimas 5 campañas). Es decir, dado el supuesto de rindes “normales”, el problema radica en una estructura de ingresos y costos que compromete el negocio. En este marco, es clave profundizar la agenda de reformas microeconómicas que el Gobierno viene llevando adelante para devolver la rentabilidad al sector, siendo un punto crítico la eliminación de los derechos de exportación. Se trata de un tributo fuertemente distorsivo, que grava ingresos en lugar de ganancias, rompe las relaciones entre los insumos y los granos, reduce fuertemente el incentivo a invertir y castiga en mayor medida a las áreas más alejadas del puerto. Además, sus efectos hoy son especialmente graves dado que no son moderados ni por el tipo de cambio ni por los precios internacionales.

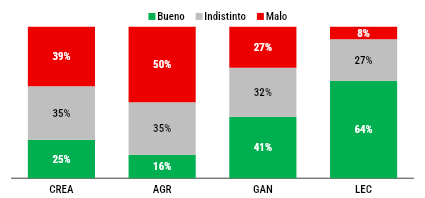

La potencialidad pérdida para el país puede verse no sólo en el progresivo rezago respecto al principal competidor regional, Brasil, sino también comparando con la dinámica de otros sectores dentro del propio agro, que captan más rápidamente los beneficios de la estabilidad y no tienen derechos de exportación. En efecto, nuestra edición de mar-24 de la encuesta SEA CREA mostró que solo un 16% de los productores agrícolas consideraba que era un buen momento para realizar inversiones frente a un 64% de los productores de leche que evaluaba al momento para invertir como favorable.

Evaluación del momento para realizar inversiones – % de empresas.

Fuente: elaboración propia en base a SEA CREA.

En suma, en el nuevo contexto de mayor estabilidad emergen los desafíos antes ocultos por las urgencias del corto plazo y el alto tipo de cambio que, en última instancia, era un reflejo de los desequilibrios macroeconómicos. De esta manera, parece abrirse una nueva etapa donde es necesario trabajar en la agenda, largamente postergada, reformas microeconómicas, regulatorias e impositivas que doten de competitividad genuina a la economía en general y al sector agropecuario en particular.

Primicias Rurales

Fuente: Informe Macroeconómico CREA