Rosario, sábado 5 julio (PR/25) — El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina.

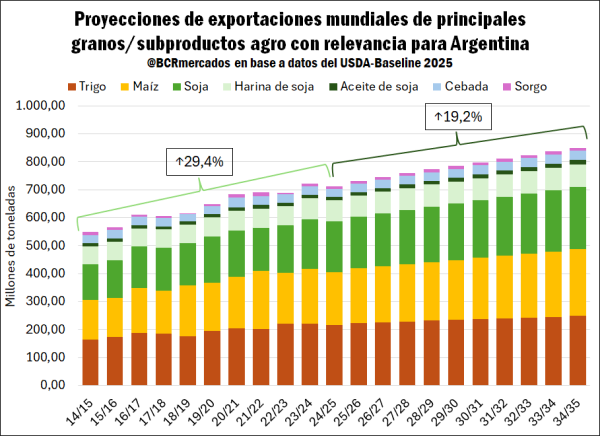

El primer semestre de 2025 marcó un récord histórico en volumen de DJVE agroindustriales, con 64,5 Mt registradas. A pesar de los precios internacionales bajos, el valor de las ventas externas declaradas se encuentra al nivel de las más altas de la historia. En el caso del complejo soja, el récord fue absoluto tanto en volumen como en valor.

Finalizado el esquema de retenciones reducidas, la comercialización de soja se frenó abruptamente, aunque los precios se mantuvieron firmes por la mejora en Chicago y el alza del tipo de cambio. En EE. UU., la política de biocombustibles dio impulso a la soja, mientras que el maíz y el trigo cerraron la semana con subas moderadas.

1. Primer semestre récord para las registraciones de DJVE

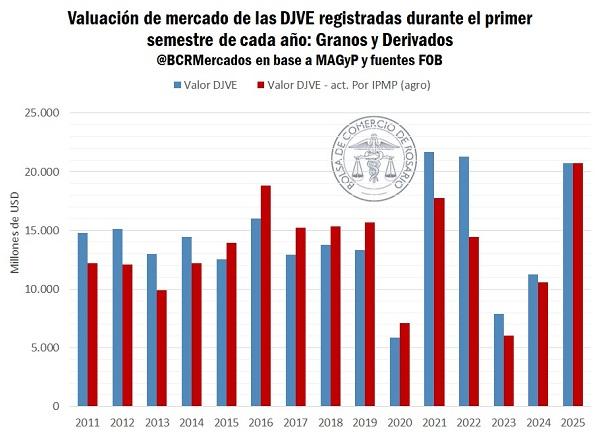

El primer semestre de 2025 marcó un hito con un volumen récord de 64,5 millones de toneladas registradas en ventas al exterior (DJVE) por el sector agroindustrial, lo que representa un incremento del 53% respecto al promedio de la última década. Esta notable cifra fue impulsada por el esquema de reducción temporal de derechos de exportación (DEX) vigente desde fines de enero hasta junio del 2025 y la recuperación productiva de la campaña.

En términos de valor, según las cotizaciones FOB de mercado y oficiales, fecha de registración y mes de embarque, el total de las DJVE agroindustriales en el primer semestre alcanzó los USD 20.726 millones. Esta cifra es un 84% superior al primer semestre del año pasado y un 52% más alta que el promedio de la última década, equiparando incluso los picos históricos de 2021 y 2022. Sin embargo, el mérito de este año es doble: el nivel de precios promedio de exportación fue significativamente más bajos que en los cuatro años anteriores.

Entre los años 2021 y 2022 el valor promedio de los productos agro a nivel internacional fue un 25% más alto que los de la primera mitad del 2025. Sin embargo, el valor de las ventas externas en este semestre solo estuvo un 3% por debajo de aquellos años.

Para comprender la magnitud de esta hazaña, el Índice de Precios de las Materias Primas (IPMP) nos permite despejar el efecto precio actualizando la serie con los valores de este año. De haber contado con los precios actuales, la primera mitad de 2021, que fue récord en valor de ventas al exterior, habría sido un 14% más baja que la primera mitad de 2025.

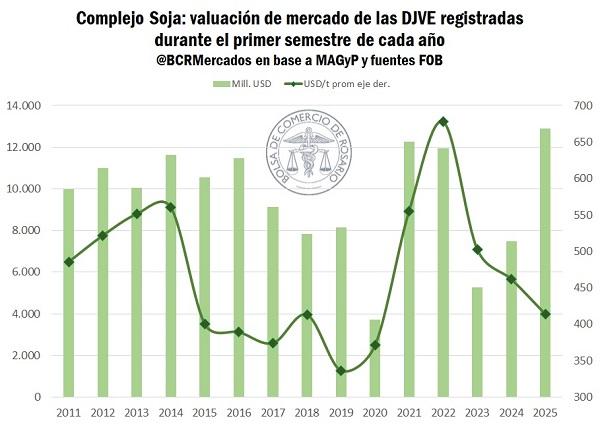

Si focalizamos el análisis en soja y sus subproductos, principal complejo exportador de Argentina, los hitos para este primer semestre se siguen acumulando. Durante la primera mitad del 2025 el complejo soja registró ventas al exterior por un total de 31,1 Mt valuadas por USD 12.885 millones, récord en ambos casos. Se anotaron 4,4 Mt de aceite de soja (el doble que el año pasado), 7,6 Mt de poroto de soja (máximos desde el 2016) y 19,1 Mt de harina de soja (máximo histórico). Del total registrado por el complejo, el 44% se declaró durante el mes de junio, cuadruplicando el nivel de registro promedio para el mismo mes.

La dinámica de las cotizaciones internacionales afectó a la soja aún más que a otros complejos y, sin embargo, el valor total de las DJVE superó cualquier registro previo para el primer semestre. En efecto, el precio promedio por tonelada registrada durante la primera mitad del 2025 fue un 8% inferior al promedio de la última década y un 10% menor al del primer semestre del año pasado.

2. Los primeros días en el mercado tras el 30J.

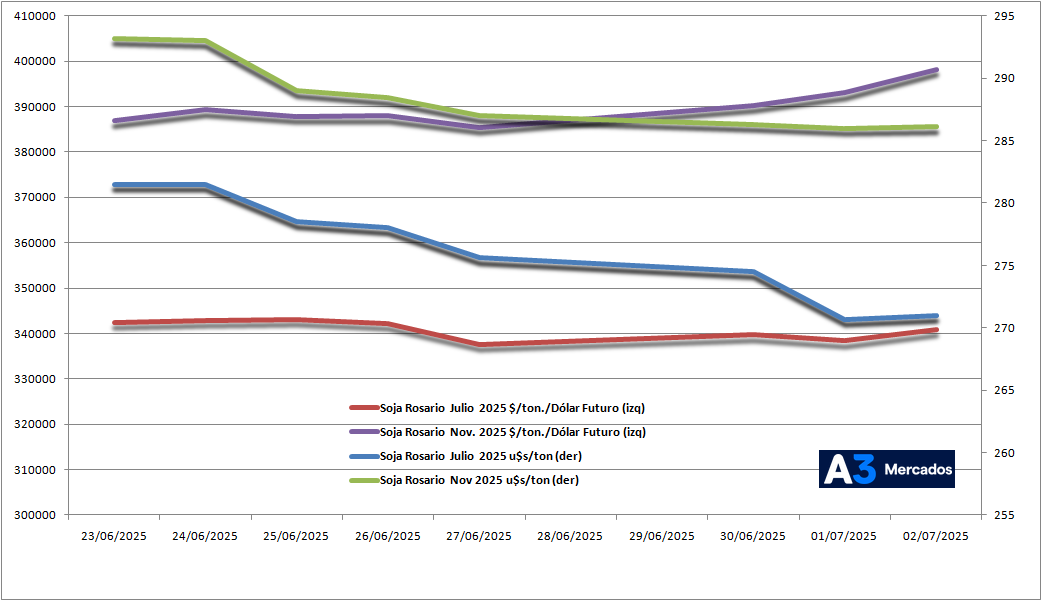

Tras la finalización de la rebaja temporaria de las alícuotas de los Derechos de Exportación para los cultivos de verano, el principal impacto que se notó en el mercado local fue la fuerte caída en las operaciones por soja, según consta en el Monitor del Comercio Granario. En las 5 ruedas previas, donde se concentró el mayor volumen de operaciones de la campaña, los negocios promediaron las 560.000 toneladas diarias, en tanto que desde el 1ro de julio el promedio cayó a alrededor de 120.000 toneladas por día. Tras el brusco parate inicial, la actividad fue mejorando tímidamente, pero sin aproximarse a los niveles previos.

De todos modos, los precios no reflejaron grandes alteraciones. La pizarra se mantuvo en torno a $ 320.000/t inmediatamente después del cambio en los DEX para luego caer levemente a $ 315.000/t, lo que se explica a partir de la mejora de precios en Chicago y de la suba del tipo de cambio.

En el caso del maíz, si bien mermó el volumen negociado la caída fue menos abrupta. De un volumen promedio de 230.000 toneladas antes del 30J, la operatoria apenas cayó a alrededor de 200.000 toneladas el martes para luego estabilizarse en 130.000 toneladas el miércoles y jueves de la semana en curso.

Un dato destacado para el cereal fue el registro de 1,1 Mt de DJVE el primer día que comenzó a regir el aumento de las retenciones. Este volumen quedó como el segundo mayor anote diario de toda la campaña, solo por detrás del poco más de 1,8 Mt del viernes pasado.

También impulsados por las mejoras en Chicago de esta semana y la suba del dólar, los precios del maíz no reflejaron el impacto de los mayores impuestos. Los precios de pizarra se incrementaron levemente desde la semana pasada, pasando de $ 201.000/t a $ 204.000/t.

3. Chicago tuvo un respiro la última semana a pesar de las expectativas de una gran oferta.

El pasado lunes, el Departamento de Agricultura de los Estados Unidos (USDA) publicó su informe trimestral de “Stocks de Granos”, con los datos de las existencias de los principales productos al 1° de junio del 2025 en Estados Unidos. Además, fue divulgado el informe de “Superficie Sembrada” con los números finales de área para la campaña estadounidense que está comenzando.

Para la soja, los valores presentados por el organismo estadounidense causaron cierta sorpresa en los operadores. Sin embargo, ambos informes tuvieron impactos que se compensaron entre sí. Por un lado, los stocks al primer día de junio se posicionaron en 27,4 Mt, superando en 0,7 Mt lo esperado por el mercado y en 1 Mt con relación al año pasado. Este dato bajista, fue contrarrestado por una superficie sembrada en 33,9 M ha, menor a la prevista en 0,2 M ha y, a su vez, 3% menor que en el ciclo pasado.

Por el lado del trigo, tanto los stocks como la superficie sembrada quedaron por encima de lo previsto, aunque en una medida muy pequeña para la última. Los stocks reportados por el USDA sumaron 23,1 Mt, 0,4 Mt por encima de las expectativas de los operadores y reflejando una variación interanual del 22%, lo que acentúa la presión de la débil demanda sobre los precios en Chicago. En lo que respecta a la superficie de siembra con las diferentes variedades del cereal, el dato del USDA se ubicó en 18,4 M hectáreas. El promedio de las previsiones de los operadores quedó 100.000 acres por debajo del informe, lo que equivale a alrededor de 40.000 hectáreas.

En el caso del maíz, los stocks de 118 millones de toneladas (Mt) y la superficie de 38,5 millones de hectáreas (M ha) reportados por el USDA estuvieron en línea con lo esperado por los operadores del mercado y no generaron mayores alteraciones en las cotizaciones. Si bien los stocks cayeron 7% respecto de igual fecha del año pasado, el ya previsto aumento del área sembrada con el cereal, 5% más que en la campaña pasada, en conjunto con las óptimas condiciones climáticas y una safrinha récord en Brasil, marcaron la tendencia negativa del cereal en Chicago.

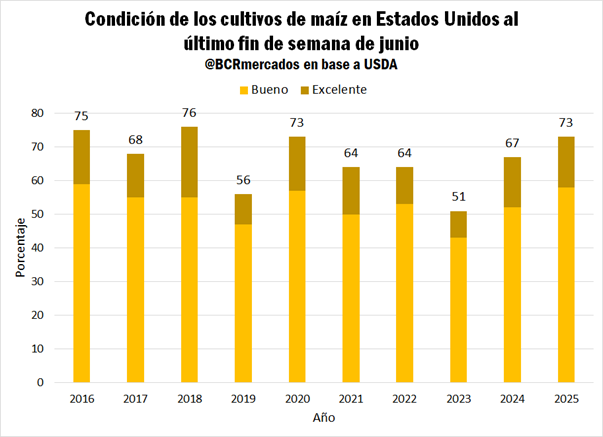

El clima favorable para el desarrollo de los cultivos en el Cinturón Maicero estadounidense se vio reflejado en el informe de Seguimientos de Cultivos. El último reporte mostró que en el 73% del área los cultivos presentan condiciones de buenas a excelentes, alcanzando su nivel más alto desde que se comenzaron a reportar datos para la actual campaña y el mayor porcentaje en esta calificación para esta fecha desde el año 2018, en igualdad con el año 2020.

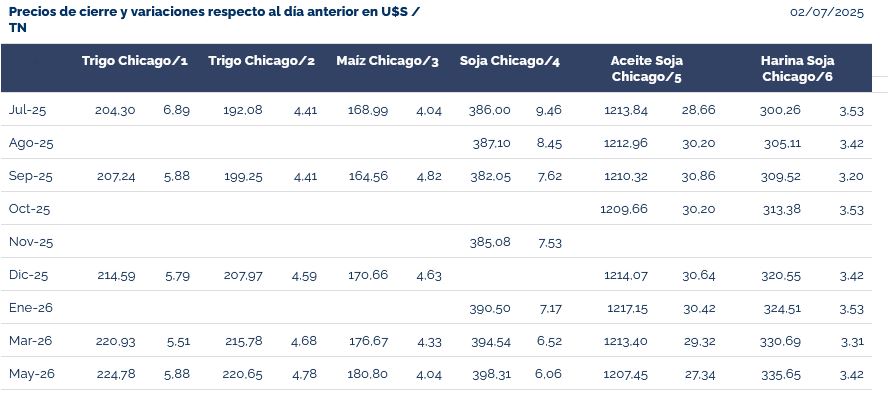

A pesar de este panorama alentador para los rendimientos productivos que presiona sobre los precios, en las últimas ruedas las cotizaciones aumentaron debido al impulso de las compras de oportunidad y de la cobertura de posiciones vendidas de cara al feriado de hoy en los Estados Unidos. Esto permitió que el saldo semanal sea positivo para los tres principales commodities agrícola. El trigo, considerando la serie continuada del contrato de mayor volumen operado, volvió a acomodarse cerca de los USD 205/t al avanzar un 3,7% respecto del jueves pasado. Por su parte, el contrato de maíz con vencimiento en septiembre, mes de la cosecha estadounidense, ajustó ayer en USD 165,5/t, marcando un aumento del 3,4% semanal.

Para el caso de la soja, un factor adicional que dio soporte a los precios fue la aprobación por parte del Senado de los Estados Unidos de la extensión de la política de incentivos a los biocombustibles.

La ley contempla un fuerte aumento en los volúmenes de biodiesel a ser utilizados para la mezcla y relega en los criterios de aplicación a los subsidios a la producción a base de insumos importados (como el aceite de cocina usado de China), reforzando aún más el potencial de demanda de aceite de soja a nivel local. Si bien falta la aprobación definitiva, la noticia impactó en el mercado del aceite con una suba semanal del 3,5% que arrastró a los futuros de la soja en Chicago a USD 385,8/t, aumentando 3,2% en la semana.

Primicias Rurales

Fuente: BCR Informativo Semanal