Rosario, 21 enero (PR/22) — Luego de un 2020 en el que la irrupción de la pandemia causó un fuerte impacto en la economía global, afectando el consumo y el flujo del comercio internacional, el 2021 trajo una paulatina normalización de la actividad económica en todo el mundo. Esto decantó en un fuerte aumento en la demanda de alimentos que apuntaló el precio de los commodities agrícolas, así como también un aumento en los volúmenes comercializados a nivel global.

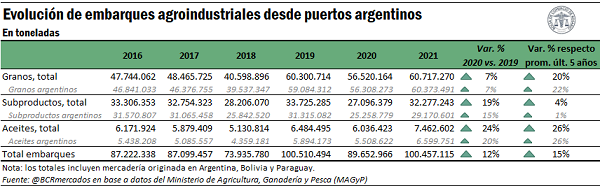

En este contexto, en el 2021 se embarcaron desde puertos argentinos un total de 100,5 millones de toneladas (Mt) de granos, subproductos (harinas, pellets y expellers) y aceites vegetales, un 12% más que en el año 2020 y sólo 53.400 toneladas por debajo del récord histórico del 2019. Además, el volumen total despachado entre las tres categorías fue un 15% superior al promedio de los últimos cinco años.

Desagregando por tipo de productos, el total de granos despachados totalizó 60,7 Mt, exhibiendo un crecimiento de 7% respecto del año previo y marcando un récord histórico para esta categoría. En cuanto a los subproductos, los embarques del último año sumaron 32,3 Mt. Si bien esto representa un fuerte incremento con relación a lo ocurrido en el año previo (↑ 19%), este volumen se ubica por debajo de lo acontecido en varios de los años anteriores: en 2016, 2017 y 2019 los despachos de subproductos superaron la marca alcanzada el año que finalizó. Este no es el caso de lo acontecido con los aceites vegetales, que en el 2021 crecieron 24% respecto del 2020 y totalizaron 7,5 Mt, también alcanzando la mejor marca de la historia.

Este desempeño dispar entre las tres categorías se explica por diversos factores. El récord histórico de embarques de granos encuentra sus razones en la producción obtenida de los distintos cultivos en el último ciclo. El principal grano cosechado en el país en el 2021 fue el maíz (que se embarca mayormente sin procesar), mientras que la soja (que usualmente se envía al exterior procesada, es decir, como harina/pellets y como aceite) se vio más afectada por la falta de lluvias del verano pasado y su producción cayó 10% vs. el ciclo anterior. Es por ello que los embarques de granos alcanzaron el mencionado récord, mientras que los embarques de subproductos quedaron por debajo de registros de años anteriores.

Pero esto no revela por qué los embarques de aceites vegetales también registraron su mejor marca histórica. Esto ocurrió porque, por un lado, la demanda global de aceites vegetales creció más que la demanda de harinas y subproductos, lo cual se ve reflejado en el fenomenal aumento de precios que registraron los aceites, creciendo en una proporción considerablemente mayor a los precios de las harinas. Por el otro lado, la absorción interna de aceite de soja para la producción de biodiesel se mantuvo por debajo de años anteriores (para ser precisos tomando el período ene.-nov., creció respecto de 2020 – año en que la pandemia desplomó la demanda de combustibles – pero es la segunda más baja menor desde 2009), decantando en un mayor volumen de aceite disponible para despachar al exterior.

A continuación, se presenta una síntesis de la performance exportadora de granos, subproductos y aceites el año pasado, con foco en el origen y el destino de estos productos.

1. Puertos de origen de los embarques

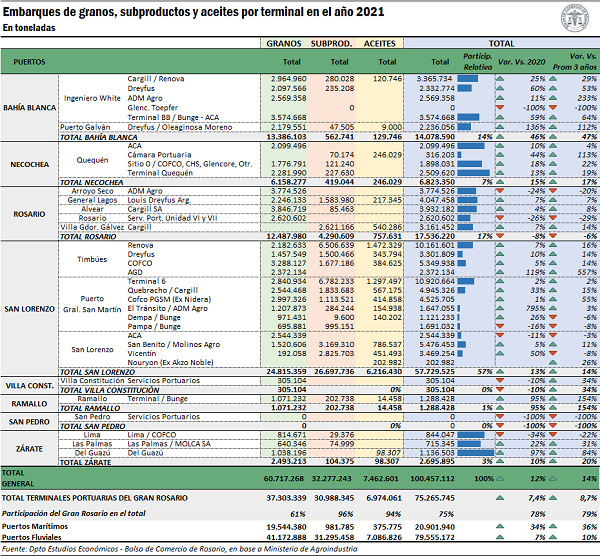

Considerando los embarques tanto de granos como de subproductos y aceites, las terminales del Gran Rosario despacharon 75,3 Mt, un 75% del total, conservando su papel de liderazgo en exportaciones agroalimentarias. La zona de los puertos de San Lorenzo (que incluye las localidades de Timbúes, Puerto Gral. San Martin y San Lorenzo) representó el 57,5% de los embarques nacionales, mientras que la zona de Rosario (que comprende a las terminales de Arroyo Seco, Gral. Lagos, Alvear, Rosario y Villa Gdor. Gálvez) dio cuenta del 17,5% del total de despachos desde puertos del país.

A pesar de que los puertos del Up-River mantienen su hegemonía, una cuestión que resulta fundamental remarcar es que la participación de éstos sobre el total de embarques argentinos fue la más baja desde, al menos, el 2018. En los últimos tres años, la participación del Gran Rosario alcanzó un promedio del 79%, y nunca se ubicó por debajo del 78% de total de despachos. Sin embargo, cedió participación en el último año.

Esto se debe a que, por un lado, la producción de cultivos de invierno en la zona de influencia de los puertos de la región se vio afectada por la falta de lluvia en la campaña previa, por lo que hubo una menor disponibilidad de granos en la zona. Este desliz productivo no ocurrió en el sur de la provincia de Buenos Aires, sino más bien todo lo contrario. Durante el ciclo anterior el trigo y la cebada en esa región no solo no sufrieron la falta de lluvias, sino que se vieron beneficiados por aportes hídricos considerables en momentos clave, lo cual dejó como saldo un fuerte aumento en la producción. Es por ello que gran parte de los cereales de invierno enviados al exterior desde las terminales portuarias argentinas lo hicieron desde los puertos del sur bonaerense, en detrimento de las terminales del Gran Rosario.

Pero existe otro factor que ha afectado severamente la logística del embarque de granos y derivados en los puertos del Up-River y es la histórica bajante del Rio Paraná. El 2021 fue el segundo año consecutivo en el cual los niveles del agua cayeron considerablemente respecto de lo considerado normal e incluso superaron los récords de varios años que se habían registrado durante el 2020. El nivel del agua a la altura de Rosario llegó a marcar -0,33 m a mediados de agosto. Cabe recordar que la altura mínima que debe tener el río para que la empresa encargada del dragado deba asegurar los 36 pies de calado es 2,47 m, muy por encima de los niveles registrados en el último año.

Además, el momento más álgido de la bajante fue precisamente en agosto, cuando el nivel del agua promedio se ubicó en terreno negativo, coincidiendo con el grueso de la cosecha del maíz tardío. Debido a esto, gran parte de los granos que en condiciones normales hubieran sido embarcados en las terminales del Gran Rosario por su cercanía geográfica, debieron encontrar su vía de salida al exterior en los puertos del sur bonaerense.

De esta manera, la contracara de la caída en la participación relativa de los puertos del Up-River es una suba en la preponderancia de las terminales marítimas de la provincia de Buenos Aires. En el 2021, los puertos de Bahía Blanca despacharon 14,1 Mt de granos y derivados (↑46% vs. 2020), lo cual representó el 14% del total de embarques nacionales. Las terminales de Necochea/Quequén, en tanto, embarcaron 6,8 Mt de estos productos (↑15% vs. 2020) y dando cuenta del 7% del total de despachos. En ambos casos se trata del mayor volumen despachado en la historia para estas zonas portuarias. Asimismo, la participación conjunta de ambos polos portuarios trepó al 21%, siendo que en los últimos tres años promedió 17% y nunca superó el 18%.

Desagregando por tipo de producto, se aprecia que, de 60,2Mt de granos embarcados, los puertos del Up-River representaron el 61% (vs. 68% en 2020 y en promedio en los últimos 3 años), mientras que los puertos marítimos del sur bonaerense embarcaron 19,5 Mt, es decir, el 32% del total (vs. 26% en 2020 y 27% en promedio en los últimos 3 años). En cuanto a los despachos de subproductos, las terminales del Gran Rosario alcanzaron una participación relativa del 96% sobre el total con 31 Mt despachadas y manteniendo así la participación del año previo y del promedio de los últimos 3 años. Los embarques de aceites, en tanto, el 94% se originó en las terminales del polo agroexportador de la ciudad, apenas un punto porcentual por debajo del 2020 y del promedio del último trienio.

De esta manera se puede apreciar que la merma en la participación del Gran Rosario sobre el total de embarques desde puertos argentinos se explica prácticamente por la caída en la participación en los embarques de granos.

Por último, en cuanto a cuáles son las terminales que mayor volumen embarcaron en el último año, se destaca el puerto de Cargill de Punta Alvear con 3,85 Mt de granos despachados, desplazando a la terminal de ADM de Arroyo Seco como el principal origen de los granos argentinos. En cuanto a los subproductos, la Terminal 6 de Puerto General San Martin despachó la suma de 6,78 Mt durante el último año, desplazando a Renova, que ostentaba la mejor marca del 2020. No obstante, es esta planta de la localidad santafecina de Timbúes la que mayor volumen de aceites embarcó en el último año, con un total de 1,47 Mt y manteniendo el primer puesto del podio obtenido en el año anterior. Finalmente, Terminal 6 es el puerto que mayor volumen despachó en el 2021 sumando todos los productos, con un total de 10,9 Mt, erigiéndose nuevamente al igual que en 2020 como la terminal que mayor volumen de granos, aceites y subproductos embarcó en 2021.

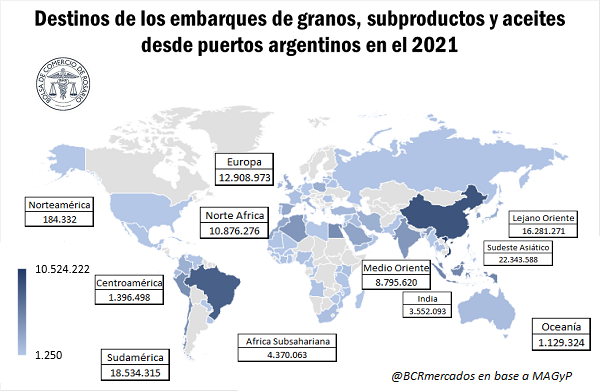

2. Destinos de los embarques

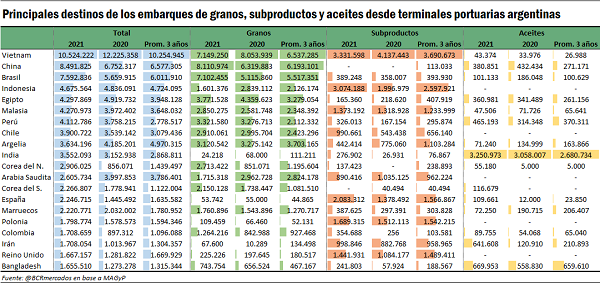

Realizando un primer análisis, se observa que el 51% de los embarques tuvieron como destino el continente asiático. Luego, en orden decreciente en importancia le siguieron América (20%), África (15%), Europa (13%), y, por último, Oceanía (1%). Desagregando entre regiones subcontinentales, el mayor volumen de granos, subproductos y aceites se despacharon hacia el sudeste asiático (22% del total, equivalente a 22,3 Mt), mientras que Sudamérica ocupó el segundo lugar (18%, 18,5 Mt) y el lejano oriente el tercer puesto (16%, 16,2 Mt).

Desagregando los datos por país, se observa que Vietnam se erigió como el mayor receptor de todos los envíos que se realizaron desde puertos argentinos durante el 2021, manteniendo el primer puesto obtenido durante el año previo. En total, se despacharon 10,5 Mt de productos hasta las costas vietnamitas, un 14% menos que en el año anterior. El segundo de principal destino de los embarques fue China. El gigante asiático recibió 8,5 Mt de granos, subproductos y aceites durante el último año, un 25% más que en el año anterior. El podio lo cierra nuestro país vecino Brasil, con 7,5 Mt, un 34% más que en 2020.

Observando hacia el interior de cada una de las categorías, China se ubicó como el principal receptor de granos argentinos, con 8,1 Mt (↑28%) y desplazó a Vietnam al 2do puesto, que ostentó esta marca durante el año previo. Brasil, en tanto, se mantuvo en la tercera posición con 7,1 Mt (↑39%).

En cuanto a los despachos de subproductos, de vuelta el país ubicado en la península indochina se posicionó como su principal destino, con un total de 3,3 Mt (↓19%). En segundo lugar, aparece un nuevo nombre: Indonesia. El país insular recibió en el 2021 un total 3,1 Mt de subproductos agrícolas, un 54% más que en 2020. El tercer lugar del podio lo cierra España con 2,1 Mt, exhibiendo un incremento interanual de 51%.

Por último, en cuanto a los aceites vegetales, India fue indiscutidamente el principal receptor de los despachos argentinos con 3,3 Mt (↑6% interanual) y mantuvo así su hegemonía exhibida en los últimos años. En segundo lugar, se ubicó Bangladesh, que recibió 670.000 t (↑20%) y en tercero Irán con 642.000 t (↑430%).

Algo que vale la pena mencionar es que, de las tres categorías, los aceites vegetales son los que mayor concentración de los destinos presentan. Entre los tres principales destinos acapararon el 37% de los despachos de granos y el 26% de los embarques de subproductos durante el 2021. Sin embargo, en el caso de los aceites esta proporción subió hasta el 61%. Esto se explica íntegramente por la preponderancia de India como destino de nuestros aceites (44% del total embarcado), situación que no se replica en las demás categorías (China representa el 13% de los granos y Vietnam el 10% de los subproductos).