|

LA HISTORIA DE LA HISTERIA Ya todos sabemos, o creemos saber con el diario del lunes, que el intento económico-gradualista que probó el gobierno en los años 2016 y 2017 no funcionó. Por factores externos (sequía, conflicto comercial Trump-China, suba de tasas de interés) y fundamentalmente por factores internos (el crónico déficit fiscal y de balanza de pagos). Entonces los que prestaban para alimentar el gradualismo dejaron de prestar. Vino el FMI con un plan 1 que ahora será un plan 2. Algo de baja de gasto público y aumento de presión fiscal con impuestos distorsivos. Un buen parche para el momento, pero parche al fin. Inflación muy alta y tipo de cambio actuando como termómetro (40 grados de fiebre dice el dólar). Esta es la historia. A eso sigue la histeria: de los mercados financieros y de la política, con un sector fogoneando a los gritos como si fuera una pelea en la esquina (“matalo, matalo” aulllan los que miran la pelea) para aumentar el nerviosismo y otro sector intentando mostrar racionalidad. Salen encuestas todos los días para las elecciones para las que falta un año para alimentar la histeria. Todos sabemos que de esta crisis Argentina va a salir. El temor es si una vez más “salir” significa ganar tiempo, maquillar un poco y no generar un país viable, donde invertir tenga reglas claras, donde dar empleo tenga un costo razonable, donde trabajar tenga mucho más premio que recibir ayuda social, donde la educación sea el gran malacate que nos tire hacia un futuro mejor. EL CAMPO AGUANTA… AGUANTA? Hay que reconocer que demasiado mansa fue la reacción ante la “vuelta” de las retenciones (recordar que en soja nunca se fueron). Es cierto que esta vez las retenciones no fueron sólo para el agro sino para todo lo que se exporta. En el agro, los tiempos biológicos apuraron las decisiones, que sumado a un Excel que prometía una renta razonable en marzo, estimularon la inversión agrícola. Más trigo, más maíz, más soja. Hasta ahora. El productor no es insensible a los estímulos, aunque le sobre pasión y vocación si ve que la nube viene negra frena un poco, mide, analiza y luego decide con el nuevo contexto. Los gobiernos deben recordar que “el otro también juega”. Y eso incluye al clima, a los mercados internacionales y a las decisiones individuales empresarias. Final abierto. RETENCIONES Y REINTEGRO DE EXPORTACIONES Son si duda las dos medidas claves de este mes que impactan en el productor. Trataremos de analizar su funcionamiento de forma técnica, desapasionadamente porque creemos que hay un cierto grado de confusión en su análisis. A) REINTEGRO DE EXPORTACIONES: Se redujeron en promedio el 66% de los reintegros pagados. Se realizo en forma diferencial por producto. Por ejemplo la carne tenía el 4% de reintegro, y bajó al 0,5 y 1,25% dependiendo de la modalidad de envío. Las cadenas que compran materia prima, trasladan dicha baja al precio pagado al productor. La industria no sufre merma de precio ni renta. Las industrias que realizan todo el ciclo agroindustrial (economías regionales, limones, vinos, etc.) la producción primaria, la industrialización y posteriormente la exportación, sí ve afectada la renta dado que es una baja en el precio final del producto exportado. Las Retenciones pocos días después, de alguna manera modifican esta situación, al retener diferencialmente 4$ o 3$/dólar. Un detalle de la disminución de los reintegros se puede ver en el siguiente enlace http://www.ambito.com/931233-producto-por-producto-asi-quedaron-los-reintegros-a-la-exportacion-tras-el-recorte B) RETENCIONES: Para entender mejor, dividimos el análisis en ocho puntos. El Decreto puede verse en el siguiente enlace. https://es.scribd.com/document/387773958/Nomenclatura-comun-del-Mercosur#fullscreen&from_embed RETENCIONES 1: Son retenciones (derechos de exportación) o diferencia de tipo de cambio? Ninguna de las dos cosas, es un híbrido al tener un valor máximo fijo de retención de $4 o $3 según corresponda. Según el decreto, la retención es del 12% teniendo un máximo de $4 y 3$, cualquiera sea el valor del dólar al momento de la liquidación. Es independiente del valor del producto. Hay un solo valor de dólar al cual ambos guarismos se cumplen y es 33,33$/dólar. A un valor de dólar inferior la retención será del 12% pero no de $4/dólar. A un valor del dólar superior a 33,33$/dólar, no será del 12% y si será de $4 o $3 según corresponda. Es por eso que es un híbrido y no se parece a nada de lo conocido hasta el momento. RETENCIONES 2: Si son derechos de exportación (como indica el decreto), se aplican a los nuevos contratos a partir del 3/9 (no afecta a forward previos). Si es un diferencial de tipo de cambio se aplica a toda mercadería no exportada a fecha 3/9 (afecta forward previos). RETENCIONES 3: Afecta al precio del producto en dólares? No debería dado que depende del valor del dólar, no del valor en dólares del producto. El productor recibe menos pesos, pero no debería modificar la cotización del grano. RETENCIONES 4: Es una retención móvil? No como se conoció en su momento, dado que las retenciones móviles del Sr. Lousteau, dependían del valor del producto, es decir a mayor valor del grano, mayor porcentaje de retención. En estas retenciones lo que define el monto a retener es el valor del dólar, no del producto, salvo la soja que posee un esquema mixto dado producido por el arrastre de las retenciones anteriores. RETENCIONES 5: Afecta al ingreso del productor? Si, dado que el ingreso en pesos se ve disminuido por una retención máxima de 4$ o $3 /dólar según corresponda. Un ejemplo del impacto en la renta de los productores podemos analizarla en el siguiente artículo https://www.lanacion.com.ar/2169908-retenciones-negocio-agricola-poda-rentabilidad-campana RETENCIONES 6: Modifica la baja de Reintegros de exportación, sancionada días atrás? Si, el diferencial de 4 y 3$, dependiendo si el producto posee un grado de industrialización, de alguna manera devuelve parte de la baja de los reintegros de exportación. Si tomo el peso de diferencia a un tipo de cambio de 33,33 $/dólar (para seguir con el ejemplo), ese peso de diferencia es el 3% de diferencia entre un producto bruto y uno procesado. Si volvemos al ejemplo de la carne donde disminuyeron el reintegro con una alícuota del 4% y lo dejaron en 0,5%, con el diferencial de retención me devuelven 3%, es decir la baja real fue de 4% a 3,5%. En aquellos formatos de envíos de carne donde la disminución fue del 4 % al 1,5%, con el adicional de la retención, sube a 4,5%. RETENCION 7: Afecta a IVA e IIBB. A un mismo precio de producto, al retener 4$/dólar, el productor recibe menos pesos al momento de la liquidación. Por lo tanto el monto sobre el cual se calcula el IVA ventas, disminuye, como así también los IIBB. Por lo tanto existe una disminución de recaudación para el estado (Nacional y Provincial) por estos conceptos y un desbalance entre IVA compra e IVA venta para el productor. RETENCIONES 8: El contubernio poco aclarado de las toneladas anotadas por los exportadores previas a los anuncios del 3/9, nos indica que algunos sectores “intuyen” la información en forma anticipada. CONCLUSIÓN RETENCIONES: Como podemos observar existe una trama compleja, poco clara, del funcionamiento de las nuevas Retenciones (Derechos de Exportación), como funcionan a diferentes Tipo de Cambio, sumado a la baja de Reintegro a las Exportaciones. Se hace difícil estimar el impacto en el precio al productor, dado que depende de la combinación de producciones, grado de industrialización, y sector. También creemos difícil estimar la recaudación que logrará el estado con este impuesto, y desconocemos cómo fue pensado y diseñado. |

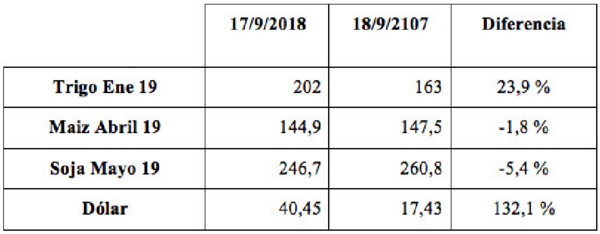

Variación de Precio interanual posición cosecha |

|

|

|

Si se compara este cuadro con el mismo del mes pasado, observaremos el deterioro de las cotizaciones futuras y por ende de las diferencias con respecto al año pasado producto del mencionado “tándem” Retenciones-Reintegros de exportación, sumado a una baja general de las cotizaciones internacionales de soja y maíz producto de una alta producción en EEUU y su guerra comercial con China. Insistimos en la recomendación que venimos mencionando hace varios meses, altos niveles de cobertura, con el menor compromiso físico posible. LEY DE SEMILLAS: Se discute en el congreso esta ley fundamental. Como ocurre en tiempos turbulentos, muchas veces lo importante es opacado por lo urgente. Sin avances por ahora. NEGOCIO GANADERO: Sigue siendo un sector con claroscuros. Exportación creciendo a más del 70% anual en volumen exportado y con cuota Hilton y 481 en marcha. Enojo por las retenciones a un negocio que viene creciendo, costo que la industria intentará que pague el productor, pero no siempre es posible. Consumo interno se frenó un poco pero en niveles históricamente buenos, con precios al consumidor que subieron menos que la inflación. Precios al productor subiendo un poco, con terneros que ya superan los 50 $/kilo y el novillo gordo entre 45 $/kg y 48 $/kg. Y con la vaca gorda con precios que siguen subiendo más que los demás (35 $/kg a 37 $/kg). Los criadores, a pesar de la suba de precios siguen con renta deprimida aunque con expectativa para la próxima zafra (marzo-mayo) de precios firmes. Engorde a corral con números muy finitos según como se haya comprado el ternero (hoy la relación compra venta es inferior a 1,15) y según el precio del maíz. La industria sigue con márgenes positivos y el ánimo a mediano plazo no se perdió. NEGOCIO LECHERO: Cuesta mostrar optimismo porque algunos tambos han cerrado, pero la producción de leche sigue aumentando a un ritmo del 4% a 5% anual. Pero es una producción cercana a los 10 mil millones de litros, similar a la del año 2000. Un retroceso sin duda como cadena de valor. El consumo interno empezó a bajar entre el 1% y el 8% según producto respecto a un año atrás. Las exportaciones crecen a un ritmo del 25% anual, lo que permiten al menos sacar “excedentes” del mercado interno. El precio al productor en el orden de los 7,40 $/litro (105 $/kilo de sólido) en agosto, esperando subas para septiembre pero siempre corriendo atrás de la inflación y con un precio dolarizado de gran parte de sus suplementos. AdecoAgro hizo una oferta parcial a Sancor por alguna de sus plantas y de sus marcar, hay dudas sobre si Sancor será finalmente repartida entre varios jugadores. Se necesita una industria activa e integrada hacia adelante y hacia atrás para superar este muy largo mal momento de esta actividad |

Primicias Rurales

Fuente: Zorraquin + Meneses y Asociados