La baja de DEX impulsó un 4% el trigo en Rosario, mientras EE. UU. marca récord de exportaciones de maíz y la soja ajusta en Chicago por el lento avance de ventas a China.

El anuncio de reducción de Derechos de Exportación (DEX) tomó por sorpresa al mercado y llega justo a tiempo para darle más aire a las cotizaciones de trigo que vienen sintiendo el rigor de la presión de cosecha (ver).

La pizarra Rosario por el cereal llegó a marcar los US$ 161/t y la última rueda previa al anuncio de baja de DEX cotizó en US$ 165/t, cuando a principios de noviembre el trigo superaba los US$ 180/t.

Las retenciones a la exportación de trigo pasan de 9,5% a 7,5%, alícuota ya anunciada en el Decreto 877/2025. En términos proporcionales, es la reducción más importante de todas las anunciadas. Una menor carga impositiva implica que el poder de compra del sector exportador aumenta para un mismo precio de venta FOB. Este mayor poder de compra es susceptible de trasladarse hacia el mercado local en forma de precios más altos.

Haciendo un ejercicio teórico de sensibilidad en el poder de compra exportador según el régimen de retenciones vigente, el FAS teórico aumenta entre un 2% y 3% comparado con el nivel de DEX previo al anuncio. Replicando el mismo ejercicio, pero ahora contra el nivel de retenciones de principios de este año, entonces el FAS teórico es entre un 5% y 6% más alto.

En la práctica, el resultado fue bastante similar que en la teoría. La pizarra Rosario para el 9 de diciembre, día del anuncio de reducción de retenciones, el precio del trigo alcanzó los US$ 171/t, un 4% más que la rueda anterior. Al mismo tiempo, el mercado a término también reflejó las mayores cotizaciones, desplazando toda la curva de futuros US$ 3/t hacia arriba.

El hecho de que la respuesta sea tan inmediata en precios se explica en gran parte por el volumen de Declaraciones Juradas de Venta al Exterior (DJVE) registrado previo a la reducción de DEX. Eran solo 2,9 Mt en DJVE, cuando las proyecciones de exportación para esta campaña alcanzan las 17 Mt, cinco veces y media más de lo registrado. Contexto que da lugar a que la mayor parte de las toneladas a exportar de trigo para esta 2025/26 puedan beneficiarse de aranceles más bajos.

Sin embargo, el efecto positivo en los precios, debido a la mejora en poder de compra, puede verse opacado en parte por un posible aumento en la intención de venta interna, oferta atraída justamente por estos precios más elevados.

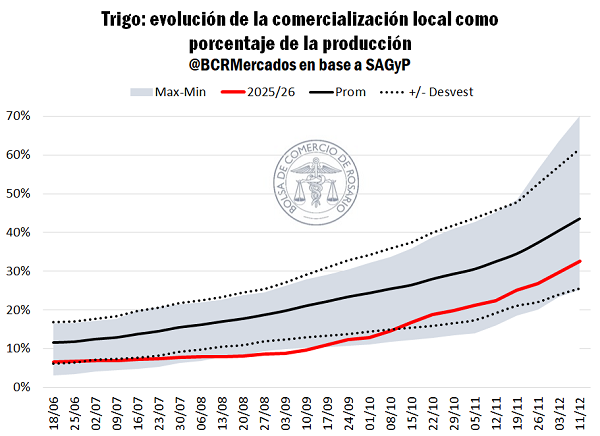

Teniendo en cuenta que la campaña recién comienza y la cosecha se estima en un récord de 27,7 Mt, 38% más que el año pasado, la oferta de este año está en máximos y es susceptible de volcarse al mercado con más intensidad frente a una mejora del precio en el corto plazo, sobre todo a sabiendas de los bajos niveles que se han venido barajando. Además, hasta ahora solo se comprometieron 9 Mt de trigo, el 33% de la cosecha esperada, 11 p.p. por detrás del promedio a esta altura. Dando lugar a un posible desplazamiento de la oferta. Inclusive, comparando en términos absolutos contra la anterior campaña récord, la 2021/22, a esta altura ya había 12 Mt comprometidas de trigo en el mercado local, un 32% más, con una producción que fue un 20% menor.

Es importante tener en cuenta que el actual mercado por trigo muestra una gran heterogeneidad en términos de calidad y, por ende, en precios. Esta semana, el mercado FOB mostró tres condiciones distintas para embarques durante diciembre desde el Up-River, cada una para un nivel de proteína distinta, que va desde 10,5% hasta 11,5%, con una diferencia de hasta US$ 23/t entre el de mayor y menor proteína.

En consecuencia, el abanico de ofertas compradoras en el mercado interno es muy amplio, y fue desde los US$ 165/t con entrega inmediata, hasta los US$ 205/t con niveles altos de calidad para descarga contractual (proteína mínima del 11%).

2 – Récord de exportaciones de maíz en Estados Unidos. En Argentina, mínimos.

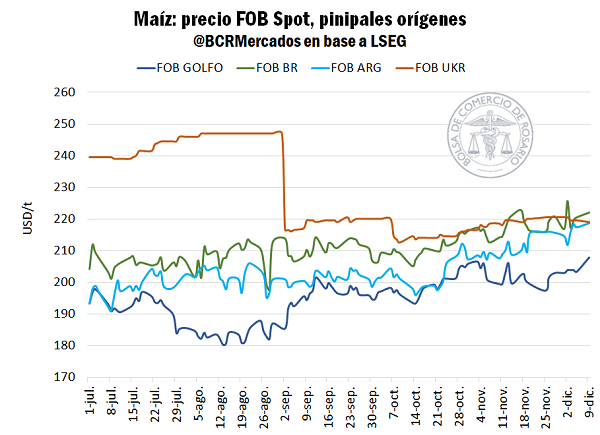

El flujo internacional de maíz está dominado claramente por los granos norteamericanos, que, con diferencia, son los más competitivos en el mercado. Los estadounidenses están exportando a un ritmo récord y ya llevan embarcados más de 20 Mt desde que arrancó la campaña, 51% por encima del año pasado a esta altura y 24% delante del anterior récord. En su reciente informe de oferta y demanda global, el Departamento de Agricultura de los Estados Unidos (USDA) incrementó nuevamente sus expectativas de exportaciones para esta campaña 2025/26, siendo que ahora las proyecciones de embarques para los granos del norte son de 81 Mt, por lo que aún restarían embarcar más de 60 Mt.

El peso de la oferta global llevó a que las cotizaciones por maíz en Chicago llegaran hasta niveles mínimos en más de cinco años. Sin embargo, desde septiembre, el mercado en general ha mostrado una leve tendencia alcista, fruto de la misma dinámica de precios al despertar una mayor demanda dado lo atractivo del nivel de cotizaciones. Por supuesto, la guerra entre Rusia y Ucrania que amenaza con complejizar la logística en los puertos del Mar Negro, sumado a problemas de humedad y transporte interno en Ucrania, también les dieron cierto aire a las cotizaciones.

En Sudamérica, Brasil ya lleva embarcadas 31 Mt de maíz, el 80% de lo proyectado para el total de la campaña y completamente en línea con años anteriores. En este sentido, le restarían embarcar 8,7 Mt siguiendo las estimaciones de CONAB, volviendo a ingresar con fuerza al mercado externo en julio del año entrante cuando se comience a cosechar la nueva cosecha safrinha. Consistente con el paso del tiempo y la intensa demanda interna, los precios de exportación desde Paranaguá subieron un 8% desde julio hasta ahora y es el origen más caro entre los principales exportadores.

En este escenario, se enmarca el FOB argentino que copió la misma tendencia que el brasilero. Entre el rol clave que está jugando el consumo interno esta campaña para el mercado local y el nivel de precios que no despierta intención de ventas, el precio de exportación fue ajustando al alza, aunque limitado lógicamente por la alta competitividad de sus competidores. Para embarques desde el Up-River, el FOB llega a promediar por encima de los US$ 220/t con altas primas positivas sobre Chicago, un 10% más que el promedio de julio. Dinámica que se trasladó al mercado interno y que ahora se acentúa aún más con la baja de retenciones. La pizarra Rosario supera los US$ 190/t, US$ 6/t más que el promedio de noviembre y US$ 17/t más que en julio.

De esta forma, se plantea un escenario en el que Estados Unidos está muy competitivo en el plano FOB y Ucrania – país clave del hemisferio norte – no está pudiendo exportar con fluidez debido a problemas logísticos y de infraestructura. Por su parte, Brasil y Argentina están menos atractivos en términos FOB ante un consumo interno relativamente alto y por estar en período de contra cosecha.

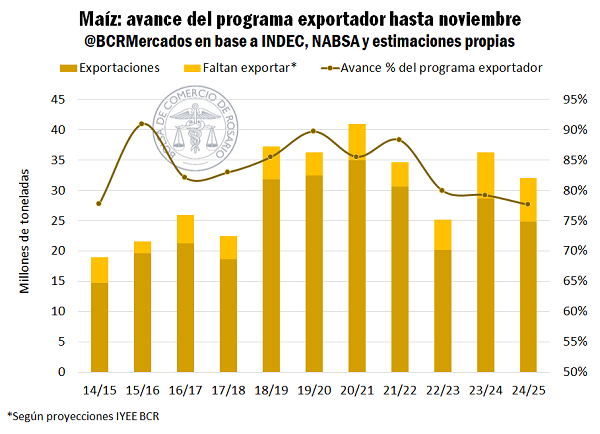

A su vez, en el caso de Argentina, se le estaría dando más lugar a otros cultivos como la soja y el trigo, lo cual quita algo de espacio a los embarques de maíz, sumado que el cereal registró una comercialización algo más friccionada esta última campaña. De esta forma, desde argentina se llevan exportadas 24,8 Mt hasta noviembre, el volumen más bajo a esta altura desde que en nuestro país se cosechan 50 Mt, dejando de lado la fatídica campaña 2022/23.

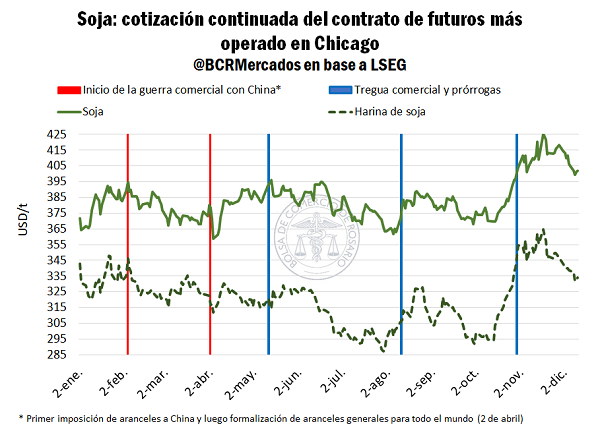

3 – El segundo tiempo de la guerra comercial, ya le costó US$ 24/t a la soja en Chicago

Luego del 30 de octubre, fecha en la que tuvo lugar la reunión entre Xi – Jinping y Donald Trump en Corea del Sur, el mercado de soja entró en un “segundo tiempo”. El “primer tiempo”, estaba totalmente condicionado y supeditado a la concreción de un acuerdo comercial entre ambas potencias. Una vez llegado a ese acuerdo, ahora lo importante es que se cumpla, esa es la clave de esta segunda mitad de la guerra comercial.

La Casa Blanca había anunciado que China compraría 12 Mt de soja hacia fin de año y 25 Mt anuales durante los próximos tres. Por lo tanto, el ritmo diario de ventas es el mejor indicador para el mercado y no viene siendo demasiado alentador. Según los “flash sales” reportados por USDA, se habrían comprometido solo 3,2 Mt con destino oficial a China correspondientes a la campaña 2025/26, lejos del benchmark inicial y del promedio del último quinquenio, 23 Mt, siete veces más que lo actual. Para menor tranquilidad de los operadores, el secretario del Tesoro norteamericano y quien encabezó las negociaciones con China, acordó extender la fecha para las 12 Mt hasta fines de febrero de 2026.

Como consecuencia del lento ritmo de ventas, respecto a las expectativas generadas por el acuerdo inicial, el precio de la soja ha venido ajustando fuertemente a la baja y llegó a romper el piso de los US$ 400/t, actualmente cotiza un 5% menos que el pico alcanzado en noviembre, cuando el optimismo por el acuerdo se generalizó en el mercado. La falta de materialización de esas 12 Mt, le están costando a la soja US$ 24/t.

En este sentido, será clave seguir de cerca la evolución de ventas de exportación estadounidense, sumado que a medida que entremos al año próximo, Brasil volverá al mercado con fuerza y con la posibilidad de jaquear la competitividad estadounidense.

Primicias Rurales

Fuente: BCR Informativo Semanal