Introducción a cargo de Julio Calzada:

Una vez más tenemos el agrado de contar con la colaboración del Dr. Raúl Hermida (hijo), uno de los economistas más prestigiosos de la República Argentina e hijo de uno de los socios de la Bolsa de Comercio de Rosario, Don Raúl Oscar Graciano Hermida (padre). El Dr. Hermida (hijo) ha sido tutor de trabajos de investigación en el Programa de Formación de la Bolsa de Comercio de Rosario, Licenciado en Economía (U.N.C.). MBA Duke University y PDG en IAE. Se desempeñó como Director del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba y como Director de la Maestría “Gestión para la integración Regional” (U.N.C.), siendo además investigador en CFI y SECYT y Profesor en la Universidad Católica de Córdoba.

Raúl es un amigo de la casa y un economista profundamente comprometido con la economía regional y la integración económica. Sus trabajos abordan, entre otros temas, la problemática de la logística de transporte en Argentina, la Hidrovía Paraná-Paraguay y los corredores bioceánicos. Hoy nos aporta un interesante estudio que realizó con su equipo de investigadores, donde analiza las perspectivas de las exportaciones agroindustriales del Cono Sur y la Región Centro de Argentina.

Nota completa:

El volumen de transporte por la Hidrovía Paraguay-Paraná (HPP) depende en gran parte de la demanda internacional de lo que exportamos, el nivel de oferta y actividad económica del área de influencia, las condiciones de navegabilidad y el impulso de la infraestructura logística de acceso a los puertos fluviales.

A su vez, estas variables están condicionadas por las decisiones que modifican el entorno en los países que conforman la Cuenca del Plata. Veamos algunas de las principales tendencias que se están observando en distintos sectores de la economía y como pueden cambiar el futuro de la HPP.

1. Argentina

Agroindustria: El resultado del modelo AGMEMOD, implementado por la BCR, en el escenario donde se alcanzan los objetivos de mejoras en productividad e infraestructura y eliminación de los derechos de exportación (DEX)1, arroja un significativo incremento en las exportaciones agroindustriales, con un volumen de 251 Mt producidas en el año 2035, o sea un aumento de un 82% sobre el volumen de la campaña agrícola 2023/24.

Si se verifican los supuestos del modelo se incrementaría el transporte de granos en barcazas desde algunos puertos fluviales y también impactarían los insumos de las nuevas inversiones en agroindustria.

Además, un desvío de comercio a partir de la prolongación de la actual “guerra de tarifas” reforzaría el alcance del escenario descripto.

Argentina también puede despachar aguas hacia arriba productos como lácteos o variedades del complejo triguero donde tiene ventajas comparativas que no puede alcanzar la región geográfica central del continente2. Existen también oportunidades sobre nuevos productos agroindustriales que requieren de la HPP, destacándose el complejo foresto maderero destinado a exportación que podría ampliarse en las regiones forestales del Cono Sur de Sudamérica3.

Energía: A partir del desarrollo de los yacimientos de Vaca Muerta las exportaciones en energía tienen un gran crecimiento que se está verificando y que confirman las proyecciones del BCRA.

Es bien conocida la distribución de combustibles y fertilizantes a diferentes países de la Cuenca del Plata a través de la HPP.

El conjunto de oleoductos y gasoductos en construcción desde Vaca Muerta hacia la región pampeana facilitará la producción y transporte por puertos fluviales de los mismos, destinados a la zona agropecuaria de influencia. Plantas de almacenamiento y distribución en Puerto General San Martín -en el Gran Rosario- tales como Profertil y TFA muestran parte de la sinergia entre el sector energético y agroindustrial.

En la producción de energía renovable se destaca el potencial uso del biometano para la propulsión de barcazas como un indicio de la evolución que puede esperarse en los próximos años4. Además, el suministro de energía abundante y eficiente podría atraer inversiones en plantas de producción química en lugares cercanos a la HPP y en productos como la urea, amoníaco, metanol o hidrógeno.

Minería: Es probable que el gran desarrollo de la minería proyectado en las regiones de Cuyo y el Noroeste argentino (NOA) requiera el transporte fluvial a través de la HPP de algunos productos finales como litio, cobre, plata, oro, zinc y plomo con destino a exportación y de los insumos necesarios para su producción (reactivos químicos, combustibles y equipos).

Entre las obras necesarias para conseguirlo se requiere reconstruir el ramal C3 del Ferrocarril General Belgrano e invertir en puertos como el de Barranqueras.

Sin embargo, también se evalúa la alternativa de priorizar las inversiones en el ramal C14 que une la Estación de Cerrillos en Salta con la de Socompa en Chile para llegar a los puertos del Pacífico.

Teniendo en cuenta que en la producción del litio ciertos insumos suman cantidades 3 a 4 veces mayores al producto final y que en algunos casos deben traerse de China, India o Europa5 es probable que, aun cuando la salida principal sea por el Pacífico, la HPP forme parte de la compleja logística de la minería argentina.

2. Brasil

Agroindustria: Aquellos Municipios de los Estados de Mato Grosso (MT) y Mato Grosso do Sul (MS) que se encuentran cercanos al río Paraguay tienen una ventaja logística importante si utilizan la HPP para sus despachos de exportación. El Programa de Aceleración del Crecimiento-Novo PAC y el Decreto N°11.632, 11/08/23 establecen el dragado del Tramo Norte de la HPP comprendido entre Cáceres y Corumbá (680 km). A pesar de que las autoridades del gobierno brasileño han ponderado el proyecto en recientes declaraciones públicas, la interrupción del tránsito fluvial desde el año 2009 y los problemas medioambientales recomiendan ser prudentes al efectuar las proyecciones6. A favor de la probabilidad de concretar la decisión incluida en el Programa Novo PAC, debe tenerse en cuenta como antecedente que el tramo fluvial Corumbá-Porto Murtinho ya recorre el interior del Pantanal y se avanza en el proceso de concesión para mejorar su navegabilidad. El monitoreo ambiental con inteligencia artificial (IA), las rutas de navegación adaptativas con sistemas georreferenciales, la gestión de flotas con motores menos contaminantes (Biometano, GNL), la modelización hidrodinámica y otros avances tecnológicos pueden colaboran significativamente en la habilitación. El esfuerzo debería ser acompañado con un control más estricto sobre las actividades agropecuarias en los límites del Pantanal.

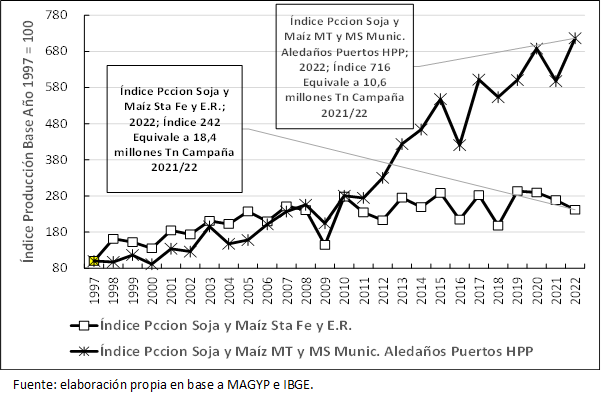

En el Gráfico 1 se muestra cual fue la trayectoria del total de maíz y soja producida en los municipios de MT y MS que se encuentran cerca de los puertos que ambos Estados tienen sobre la HPP. Se incluye en el gráfico la misma evolución para las provincias de Santa Fe y Entre Ríos, teniendo en cuenta la similitud de distancias a los puertos en ambas regiones.

Gráfico 1. Índice 1997=100 del volumen de soja y maíz producidos en los Municipios cercanos a los puertos fluviales de MT y MS vs. la producción de Santa Fe y Entre Ríos7

En el gráfico se aprecia el mayor crecimiento de la producción agrícola de Brasil desde el año 2009. Entre otros factores, los problemas de almacenaje y logística condujeron a decisiones gubernamentales tales como los estudios y habilitación del tramo de la hidrovía Cáceres-Corumbá y el proceso de licenciamiento de cuatro nuevos puertos en la región8.

Minería. En el año 2022 la producción de mineral de hierro y manganeso en el macizo Urucum cercano a Corumbá recibió un gran impulso con la adquisición del yacimiento de Vale por parte del grupo J&F. El mineral de Urucum tiene un alto contenido de hierro y porosidad, “reducibilidad” y bajo contenido de impurezas que lo distingue en un mercado mundial donde Brasil exportó 389 millones de toneladas métricas en el año 2024. LHG Mining Ltda., del grupo J&F Investimentos, se propuso alcanzar rápidamente una exportación de 10 millones de toneladas anuales, con la idea de embarcarlas en puertos cercanos a Corumbá con destino a los mercados internacionales. Las condiciones hidrológicas y el escaso desarrollo de la infraestructura significaron un freno a sus planes, situación que estaría comenzando a revertirse. Por ejemplo, ANTAQ, la agencia hidroviaria de Brasil, está licitando el dragado y el mantenimiento del tramo de la HPP desde Corumbá hasta la desembocadura del río Apa en el límite con Paraguay. El objetivo es mantener bajo condiciones meteorológicas normales la vía navegable con 3 metros de calado para lo cual se necesitarían remover alrededor de 1 millón de m3 por año9. Adicionalmente, LHG Mining acordó con el gobierno de Paraguay ocuparse de recuperar la navegabilidad en los 13 pasos críticos del tramo Desembocadura del río Apa-Asunción, una forma de colaboración pública-privada destacable. El mineral de hierro y el manganeso que se descarga en Nueva Palmira luego se transporta en buques Handymax, Panamax y Baby-cape, incluyendo trasbordos a buques Capesize de hasta 175.000 toneladas10.

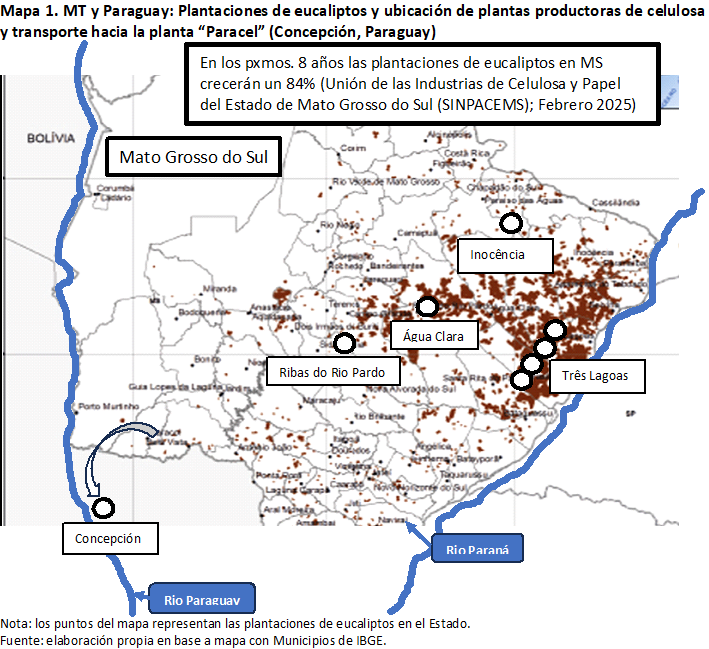

Complejo Forestal-maderero. Debido a la velocidad de crecimiento de las distintas variedades de eucaliptos y a las condiciones del entorno Brasil y Uruguay han recibido numerosas inversiones en plantas de celulosa durante los últimos años. Mato Grosso do Sul es mencionado como el “Vale da celulose” y Uruguay continúa aumentando el área de forestación. Actualmente existe una capacidad de producción de 7,6 Mt en MT y 4,85 Mt en Uruguay, o sea un total de 12,45 Mt anuales en las jurisdicciones aledañas a la HPP. Se planean y construyen otras 10,45 Mt anuales incluyendo la planta en construcción de Paracel en Paraguay, o sea un total de 22,9 Mt anuales, lo que suma a valores corrientes una inversión que se proyecta cerca de los USD 35.000 millones.

Como lo indica la flecha incluida en el Mapa 1, la planta de Paracel recibiría madera pulpable de eucalipto desde MS, al menos durante sus primeros años de producción utilizando la HPP11. Una simple mirada al mapa indica la importancia de construir las esclusas en Itaipú, lo que permitiría recibir en los puertos de la VNT una parte importante de los 22,9 millones de toneladas anuales de celulosa proyectadas. A su vez facilitaría el transporte de la madera destinada a pulpa y a aserraderos, teniendo en cuenta que el producto recién cortado suele tener un contenido de agua equivalente al 100% de su peso seco al horno12.

3. Paraguay

En la proyección de la demanda para el tramo Santa Fe-Confluencia realizado por la CEPAL con un enfoque bottom-up, se recopilan datos del impacto que tendrían sobre el tránsito fluvial de la HPP la construcción y puesta en marcha de una planta cementera ubicada en el Departamento de Concepción con una capacidad de alrededor de 1.000.000 toneladas anuales que ya estaría terminada. Asimismo, se instala en Concepción la planta productora de celulosa Paracel que se mencionó anteriormente. La primera tiene previsto recibir en fábrica 21.700 toneladas mensuales de los siguientes productos: Pet Coke, Mineral de Hierro, Yeso y Puzolana, todos movilizados por la hidrovía y descargados en el puerto propio de la firma”13. Se producirían también 10.500 toneladas mensuales de Cal Agrícola y 3.000 de Cal Hidratada a distribuir en buena parte a través de la HPP. En el caso de la planta de Paracel puede estimarse un consumo anual de hasta 6,3 millones de m3 de distintas variedades de “Eucalyptus”, parte de los cuales también se transportarían por la hidrovía. Además, la planta necesitará productos químicos para el proceso de blanqueo y producción tales como sulfato de sodio, dióxido de cloro, cal viva y sulfato de aluminio. CEPAL estima que la carga de ambas empresas generada por la HPP será de 7,3 Mt anuales, siendo 4,8 Mt de importación o cabotaje y 2,5 Mt de exportación o cabotaje. Este ejemplo del análisis bottom-up indica el potencial de uso de la HPP en proyectos similares de la zona de influencia a lo largo de 3.442 km. Otro aspecto a destacar es que la culminación de la obra del puente Porto Murtinho-Carmelo Peralta como parte de la construcción del Corredor Bioceánico Vial, abrirá las puertas a recibir cargas a granel del Chaco paraguayo que abarca aproximadamente el 60% del territorio nacional. Si bien es cierto que la concreción del proyecto Corredor Bioceánico Vial podría desviar algunas cargas de alto valor en relación al volumen de las mismas, es muy probable que favorezca a Porto Murtinho en las cargas a granel.

4. Bolivia

Alrededor del 20% de las exportaciones de Bolivia salen por la HPP a través de los puertos privados Aguirre, Gravetal y Jennefer, utilizando el canal Tamengo desde laguna Cáceres y además por puerto Busch que tiene acceso directo al río Paraguay. Los principales productos exportados por puertos privados sobre la hidrovía Paraguay-Paraná incluyen torta de soja y soja, mientras que se destacan los productos importados como el diésel y la gasolina. Se estima que El Mutún posee alrededor de 40.000 a 45.000 millones de reservas de mineral de hierro, pero las exportaciones desde allí son reducidas debido a los problemas de infraestructura que tiene el acceso y la capacidad operativa de Puerto Busch. Bolivia ha firmado un contrato gestionado por la Administración de Servicios Portuarios Bolivia (ASP-B) que prevé la exportación de 11 millones de toneladas de mineral de hierro en cinco años (2,2 millones anuales), movilizando la carga desde yacimientos localizados en Oruro hasta el puerto de Ilo en Perú con un trayecto de alrededor de 620 km de carreteras en altura incluyendo zonas andinas y desérticas que requieren un mantenimiento constante y costoso14. Teniendo en cuenta que la calidad del mineral de hierro a proveer desde Oruro no es muy distinta ni superior a la de El Mutún la inversión futura en la infraestructura sobre la HPP podría significar un ahorro sustancial en la logística de exportación y facilitar al mismo tiempo la salida de los productos agroindustriales.

5. Uruguay

Nueva Palmira tiene una terminal de minerales diseñada para manejar hasta 10 millones de toneladas anuales de graneles sólidos, principalmente mineral de hierro, propiedad de la Corporación Navíos S.A., que opera bajo concesión en la zona franca desde hace más de 70 años, donde realizó inversiones superiores a US$ 300 millones durante la última década. También cuenta con una nueva terminal de graneles líquidos que ofrece una capacidad de almacenamiento estático que potencialmente puede alcanzar el acopio de hasta 140.000 metros cúbicos para satisfacer la futura demanda15. A su vez, Montevideo proyecta un calado de 47 pies (14,3 m), permitiendo recepción directa de buques de gran tamaño. También muestra una mayor capacidad de consolidación de cargas exportadas vía Nueva Palmira que pueden transformarse paulatinamente en un denominado “shuttle fluvial u oceánico corto” hasta Montevideo para completar carga o zarpar. Nueva Palmira, en ese sentido puede actuar como “hub fluvial” y Montevideo como puerto de gran calado constituyendo de esa manera un sistema logístico binodal eficiente de manera similar a los ejemplos de Roterdam, Gotemburgo y Shanghái. Proyectos como el del Puerto Multipropósito Martín Chico con una inversión estimada de USD 1.500 millones y 7 terminales muestran, más allá de sus posibilidades de concreción, un gran interés en la HPP.

6. Resumen de las Iniciativas que podrían impulsar el volumen de transporte en la HPP

El breve repaso anterior de los grandes cambios que se están observando con relación a los usos de la HPP permite identificar con mayor énfasis algunas iniciativas que impulsarían el transporte fluvial hacia el año 2035. Entre ellas se destacan:

* Transporte fluvial desde y hacia los puertos de MT y MS:

o Se estima un embarque en MT y MS de 5 a 6 Mt anuales de soja y maíz con destino a exportación, una cifra que se encuentra dentro del rango previsto en las declaraciones públicas de las autoridades del sector hidroviario de Brasil16

o Demanda de productos en la región cercana al Pantanal: la habilitación del tramo Corumbá-Cáceres suscitaría un tránsito aguas hacia arriba que es probable pero muy difícil de estimar.

* Exportación de mineral de hierro y manganeso:

o Desde el macizo de Urucum: embarque estimado en 10 Mt como escenario base, de acuerdo a las declaraciones de funcionarios de la empresa LHG Mining.

o Desde el yacimiento El Mutún: Si bien es imposible determinar una cifra de embarque de mineral de hierro, la finalización de las obras de infraestructura en Puerto Busch y la fuerte demanda de mineral de hierro boliviano permiten cierto optimismo.

* Transporte de empresas productoras de cemento y celulosa (Paraguay):

o Insumos: 3,0 Mt, principalmente por el transporte fluvial de madera pulpable, aguas hacia abajo desde MS (ver declaraciones de la empresa).

o Productos: 1,8 Mt, de los cuales Paracel exportaría por la HPP 1,5 Mt de celulosa.17

Una simple suma de los volúmenes de transporte adicional estimado que se generaría por la apertura del tramo Cáceres-Corumbá, el aumento del transporte de minerales por la mejora en la navegabilidad de los tramos entre Corumbá y Confluencia y la instalación de nuevos proyectos en Paraguay indican una cifra que permitiría al menos duplicar en el año 2035 la minuciosa estimación de la Bolsa de Comercio de Rosario (BCR) para el tránsito a granel en barcazas aguas hacia arriba y aguas hacia abajo de la HPP realizada para el año 2020 (19,2 Mt).

Teniendo en cuenta que proyectos sobre nuevas instalaciones productivas como la ejemplificada en el caso de Paraguay pueden repetirse en otras regiones del área de influencia de la HPP y que la logística para los productos de exportación en Sudamérica es cada vez más competitiva e importante, es esencial que los puertos “Up River” tengan un calado de 40 pies con significativas mejoras en el resto de la infraestructura. Esta es una de las premisas del modelo AGMEMOD de la Bolsa de Comercio de Rosario en su escenario de mayor volumen de exportación agroindustrial, el principal grupo de productos que utiliza la hidrovía.

1 Bajo los supuestos del modelo Agmemod , el escenario de reducción en los DEX se implementa en un período de cuatro años.

2 IERAL. “Evaluación de costos y factibilidad de transporte de mercaderías exportables producidas en Córdoba a través de la HPP”. 05/02/16.

3 FEDEMADERAS. “Argentina en la mira del Banco Mundial: un potencial millonario en la inversión forestal” 20/03/25.

4https://www.bioeconomia.info/2024/11/12/barcazas-impulsadas-con-biometano-convertiran-la-hidrovia-paraguay-parana-en-un-corredor-verde/?utm_source=chatgpt.com

5 World Bank Group. “Transformational Economic Corridors in Argentina´s Northwest”. Junio 2023.

6 Algunas declaraciones de Dino Antunez. Secretario Nacional de Hidrovías y Navegación de Brasil indican el propósito y decisión del gobierno brasileño: “El tramo de Cáceres a Corumbá no se profundizará, pero hay mucho potencial de carga de entre 3 a 6 millones de toneladas de granos”; “El Departamento Nacional de Infraestructura de Transporte (DNIT) de Brasil cumple un programa de monitoreo ambiental cada año y en los últimos 10 siempre fue aprobado, teniendo los trabajos un impacto insignificante en el medio ambiente”, (https://www.revistamegatrade.com.ar/noticias/como-brasil-esta-manejando-las-concesiones-de-sus-hidrovias)

7 Municipios incluidos em el gráfico – MT: Cáceres, Poconé, Barao de Melgaco, San Antonio de Leverger, Nossa Senhora do Livramento, Porto Estrela, Barra do Bugres, Salto de Ceu, Lambari D’Oeste, São José dos Quatro Marcos, Gloria D’Oeste, Figueirópolis D’Oeste, Jauru, Indiavai, Reserva do Cabecal, Porto Espiridiao, Pontes e Lacerda, Nova Lacerda, Tangará da Serra, Nova Olimpia. MS: Corumbá, Sonora, Pedro Gomes, Coxim, Rio Verde de Mato Grosso, Aquidauana, Rio Negro, Corguinho, Miranda, Bodoquena, Bonito, Jardim, Bella Vista, Caracol, Porto Murtinho, Guia Lopes da Laguna, Ponta Porá, Antonio Joao, Aral Moreira, Laguna Carapa, Amambai, Coronel Sapucaia, Paranhos, Tacuru, Sete Quedas, Japora, Eldorado, Mundo Novo, Maracaju, Nioaque, Anastacio.

8 El Programa de Aceleración del Crecimiento-Novo PAC (Decreto N°11.632, 11/08/23) establece el dragado del Tramo Norte de la HPP comprendido entre Cáceres y Corumbá: 680 km

9 Es una cifra abordable si se piensa que en el Mississippi se dragan aproximadamente 90 millones de metros cúbicos por año.

10 https://lhgmining.com.br/en/2023/03/31/jf-mineracao-performs-the-first-iron-ore-transshipment-operation-in-a-single-vessel/?utm_source=chatgpt.com

11 IDB/Invest. “Resumen de la revisión ambiental y social (RRAS o ESRS) Proyecto Paracel Celulosa – Paraguay.

12 https://www.fao.org/4/ac459s/AC459S13.htm

13 CEPAL. “Hidrovía Paraguay-Paraná: Tramo Santa fe – Confluencia. 07/06/22.

14 Agencia Boliviana de Información. “ASP-B gestiona exportación de 11 millones de toneladas de hierro a China por el puerto de Ilo”. 02/04/24.

15https://www.revistamegatrade.com.ar/noticias/uruguay-facilita-y-las-inversiones-llegan.

16 La producción de ambos granos en los Municipios aledaños a puertos fluviales crece alrededor del 10% anual acumulado en los últimos 26 años. Se proyecta en este trabajo un crecimiento conservador del 3% de crecimiento desde el año 2024 hasta el año 2035, manteniendo el porcentaje de un 50% aproximado que se exporta. Se supone que el 80% se realiza a través de los puertos de la HPP. El resto sería transportado por las hidrovías del río Tapajós, el Madeiras o el transporte carretero.

17chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://paracel.com.py/wp-content/uploads/2021/11/Resumen-Ejecutivo-v6.pdf?utm_source=chatgpt.com