Recuperación heterogénea: Desde marzo/abril de 2024, se observa una leve mejora económica con variaciones entre sectores y regiones. Mejor desempeño en minería y agro; rezago en industrias no agrícolas.

Neuquén lidera: Impulsada por Vaca Muerta, junto con Río Negro y Chubut. Mendoza mejora por cosecha de uvas.

Provincias grandes: Buenos Aires, Córdoba y Santa Fe marcan el promedio nacional con su aporte agrícola.

Regiones desfavorecidas: Provincias pequeñas y del norte argentino sufren más por su dependencia de transferencias nacionales mínimas.

Perspectivas: Recuperación del poder adquisitivo continuará, apoyada por estabilidad en salarios y factores favorables como petróleo y minería. Sin embargo, el impacto de la cosecha podría ser transitorio.

Buenos Aires, jueves 21 noviembre (PR/24) — A nivel global la actividad económica en el país cayó fuertemente a fin de año, y a partir de marzo/ abril 2024 se ha ido recuperando levemente, en forma heterogénea en cuanto a sectores. Peor la industria que no está basada en el agro, y mejor la minería y el sector agrícola.

Siendo así, la recuperación también ha sido heterogénea en las regiones argentinas. Para dimensionar esas diferencias, se utilizará un índice de poder de compra de la masa salarial privada sin estacionalidad. En agosto de año 2023 se llega a un techo, para luego ir disminuyendo hasta marzo 2024 (-8% a nivel nacional). A partir de ahí la masa salarial se ha ido recuperando de a poco, más por salarios que por empleo.

Acorde a estos datos la mejor posicionada ha sido Neuquén que viene siendo la estrella desde hace unos años, gracias al impulso petrolero asociado a Vaca Muerta. Esto también ayudó a Río Negro. Por un tema similar también se habría favorecido Chubut. En Mendoza mejor por mayor cosecha en uvas.

Las provincias grandes, Córdoba, Buenos Aires y Santa Fe, son las que determinan el promedio nacional. Si les fue relativamente mejor, gracias a una mayor cosecha en granos, entonces el promedio se aleja más de las provincias pequeñas.

A eso se agrega que varias de esas jurisdicciones pequeñas son muy dependientes de los fondos nacionales, en especial de las transferencias discrecionales, que se redujeron a un mínimo. Por lo cual, aparecen con una peor performance en masa salarial. En este grupo menos favorecido se encuentran varias provincias del norte argentino, con la notoria excepción de Salta. También se ha visto afectada Tierra del Fuego, al ver disminuida la producción de productos industriales sustitutos de importación

Una consecuencia de un menor poder de compra de la población son las menores ventas. En general, las provincias norteñas también tuvieron peor performance en el comercio, por ejemplo, supermercados autos y motos

A nivel macroeconómico, para los próximos meses aparecen dos factores positivos; por un lado, la recuperación económica que viene siendo gradual. Por otro lado, cuando el dólar oficial se rezaga con respecto a la inflación, se recuperan los salarios y, por ende, las ventas en el mercado interno. Esto sería un punto a favor para todo el país.

Un interrogante qué ocurrirá con los factores que generaron las diferencias regionales que recién se comentaron. Algunos de estos se los puede considerar transitorios, por ejemplo, la cosecha de granos en la región pampeana; después de un mal 2023, se recuperó al año siguiente, pero no se espera un incremento de la misma magnitud para el 2025.

Otros factores podrían continuar creciendo, como el caso del petróleo y la minería. Es conocido el alto rendimiento que presenta la explotación no convencional del petróleo. Y a eso se le sumaria las ventajas del RIGI, un programa que promueve grandes inversiones en las regiones especialmente asociada a los hidrocarburos y a la minería.

En cuanto a las transferencias discrecionales, es posible que el gobierno nacional mantenga su política de mantenerlas en el mínimo. Aunque complicará a las jurisdicciones que cuentan con pocos recursos para desarrollar su actividad económica, se lo puede considerar como un fenómeno transitorio, porque no pueden seguir cayendo más esas transferencias.

Por lo tanto, para los próximos meses, a nivel global se espera el mantenimiento de esa recuperación del poder de compra de la población. Posiblemente también se mantengan los factores que favorecen a las provincias petroleras y mineras.

Por Sergio Juve | Lider de Agrocanjes y Nuevos Negocios ROAGRO SA

Buenos Aires, lunes 18 noviembre (PR/24)– Desde Alberto Fernández en el mes de Septiembre 2022, que se creó el primer PIE I, Plan de incremento exportador, luego fueron pasando Dólar Maíz Pie I, II, III … hasta llegar al contemporáneo dólar Blend, el cual como todos sabemos se forma de un 80% de TC Oficial y 20% del dólar ccl y además fue el primero en no tener fecha de vencimiento

Estos PIE nos trajeron una distorsión de precios expresados entre pesos y dólares respecto al mercado natural. La distorsión fue tal, que en un momento que se liquidaban granos entre un 41% y un 43%, más que el dólar oficial, en ese momento tuvimos algunas oportunidades muy distintas a lo que hoy tenemos.

El problema más grande es que perdíamos referencia de nuestro mercado futuro MTR, ya que los valores expresados en dólares no se sabían si coincidían con los pesos generados en ese momento.

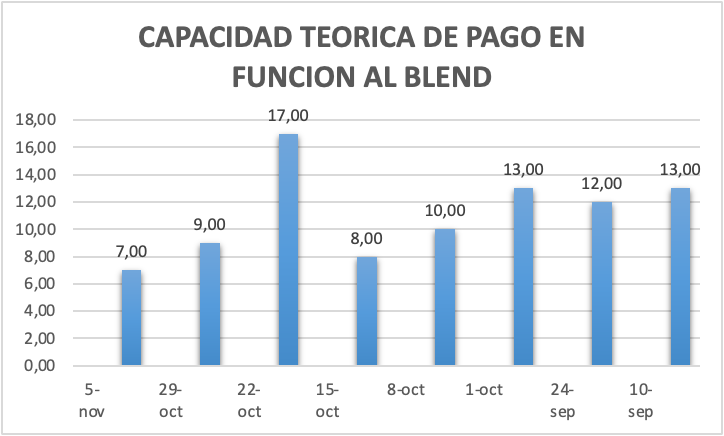

CAPACIDAD TEORICA DE PAGO

¿Ahora, resuelta inservible el dólar blend, con un spread del 3%?.

La respuesta es, no, por su arquitectura diferente a los primeros PIE hoy nos está devolviendo una parte del premio que en el caso de la soja forma parte del diferencial de ctp que tenemos hoy en el mercado.

SI vemos el precio del poroto de soja en promedio entre fabrica y exportación ya que en el caso de la fábrica es más complejo, el cálculo, en el disponible, se forma de la siguiente manera, Precios fob, menos retenciones, menos gastos de fobing, y lo comparamos con respecto al precio de la soja disponible, estamos con un premio de casi 7 dólares, entre el fas teórico en dólares tc oficial y el precio fas en dólar blend, con lo cual nos sigue devolviendo parte del premio, que nos da la exportación.

Recordemos que hace unos meses llego a ser de 17 dólares.

Ahora se puede sumar a este precio algo más de premio por la necesidad de la exportación de generar ventas subiendo ese premio aún más.

En el caso de la soja mayo es más difícil de calcular porque no sabemos si este dólar blend puede continuar.

CCL

¿Ahora cómo nos pega la cotización del CCL?, si vemos la cotización diaria como viene corrigiendo el gobierno con su política económica, le hace perder al exportador poder de fuego y achicar ese premio que estamos teniendo, con lo cual una unificación cambiaria que es una gran solución a muchos problemas, podría afectarnos y reducir ese premio que hoy estamos teniendo. No solo en sobreprecio sino en el diferencial en el caso de alguna cotización a dólar oficial todavía podemos hacernos de ese pase entre dólar blend y dólar oficial.

SI vemos el dólar blend contra dólares reales hoy es de 3% y en su mejor momento fue de 10%, con lo cual hoy podemos hacernos de dólares mep a un precio más cercano.

Ahora si analizamos pricing estamos en dólares en mano casi un 30% mejor parados con respecto a la cosecha de soja.

Con lo cual estamos ante un momento que te puede gustar o no el precio, las malditas retenciones nos siguen afectando y mucho, pero de alguna manera tenemos algún aliciente en el mercado disponible.

COBERTURAS

Otro punto importante es aprovechar este spread cambiario para poder tomar coberturas ya que estamos con un diferencial para la compra de opciones y en esta volatilidad de mercado entrar a una nueva cosecha sin coberturas es un riesgo muy alto.

Hemos tenido cambios desde el 2022, pero como buenos Argentinos que somos le hemos sabido poner todo tipo de nombres a estos PIE. Desde Dólar Fernet (70/30) hasta Blend (80/20), siempre bien acertados ya que no solo supieron manejar el pulso de ventas del mercado con estas reglamentaciones, sino que nos han mareado de una manera increíble.

Sergio Juve | Lider de Agrocanjes y Nuevos Negocios ROAGRO SA

Sin una dolarización oficial, la Argentina seguirá condenada a la inestabilidad macroeconómica, el estancamiento y el default de su deuda soberana.

Por Emilio Ocampo

Buenos Aires, 11 de noviembre (PR/24) .- Se escucha a veces hablar de la “escasez estructural de dólares” de la economía argentina. Esta también llamada “restricción externa” no es más que el límite que le impone el mundo a la desenfrenada prodigalidad de los gobiernos y los políticos argentinos. La pretensión de tener un Estado de Bienestar al estilo europeo que Perón impuso en 1946 como política de estado se choca períodicamente con los magros niveles de inversión y productividad que aporta un sector privado agobiado por impuestos y regulaciones. La destrucción de los mercados de capitales locales vía represión financiera, intervencionismo y confiscaciones dejó sólo dos mecanismos para financiar un “Estado de Malestar”, ineficiente y corrupto: emisión monetaria y deuda externa.

La “maquinita” ha sido el único mecanismo al que han podido recurrir los gobiernos populistas cuando ya no les quedan ahorros privados fáciles de confiscar. A los gobiernos no populistas, más creíbles internacionalmente, no tuvieron más opción que recurrir a la deuda externa para reducir gradualmente los excesos del populismo sin alimentar la inflación. Pero como desde 1955 el sistema corporativista ha logrado abortar todos los intentos de poner en caja al Estado del que se nutre, la Argentina ha oscilado entre crisis inflacionarias y crisis externas. Esto explica por qué es el país que desde 1955 en adelante tiene más años con inflación alta, recesión y default.

Los argentinos aprendieron a defenderse de las depredaciones de un Estado abusivo huyendo del peso y ahorrando en dólares fuera del sistema bancario doméstico. La elección por el dólar no se explica por afinidades culturales con el imperio (la Argentina es el país con el sentimiento anti-norteamericano más intenso en América Latina) sino por instinto de supervivencia.

Mientras que el sector privado ahorra en dólares, el Estado desahorra (se endeuda) en dólares. Consecuentemente, como en un juego de gato y ratón, éste permanentemente busca apoderarse de los dólares de aquel a un tipo de cambio inferior al del mercado imponiendo todo tipo de controles, restricciones y penalidades. En este aspecto el dólar es como cualquier otro bien: un precio máximo por debajo del equilibrio de mercado genera exceso de demanda y escasez de oferta.

Para imponer el peso y recaudar impuesto inflacionario, el Estado impone innumerables obstáculos a la tenencia, uso y transferencias de dólares. La incongruencia entre una dolarización de facto de la economía y el curso forzoso del peso no sólo genera inestabilidad sino también altísimos costos de transacción para la economía.

A esta incongruencia, se agrega otra igualmente costosa y desestabilizante: el descalce cambiario del sector público. El Estado recauda en pesos, pero necesita dólares para pagar sus deudas. Los únicos tributos cuya base imponible se ajusta al dólar son los aranceles a las importaciones y los derechos de exportación. Desde 2020 hasta septiembre de 2024 estos impuestos representaron, en promedio, sólo 11% de la recaudación total.

Todo esto viene a colación del siguiente dato: entre 2025 y 2034, la Argentina deberá desembolsar anualmente, en promedio, US$20.400 millones en concepto de capital e intereses de su deuda pública denominada en moneda extranjera (fundamentalmente en dólares). De esta suma, prácticamente la mitad deberá pagarse a organismos internacionales y el resto a inversores privados no residentes. Los intereses representan, en promedio, aproximadamente 1% del PBI.

Se podrían hacer varias observaciones sobre este dato. Primero, los países normales no pagan su deuda sino que la renuevan. Segundo, el nivel de deuda externa con relación al PBI de la Argentina parece comparable al del resto de América Latina. Pero la Argentina no es un “país normal: y como no tiene acceso a los mercado no puede renovar la deuda con el sector privado. Además como es un defaulteador serial que padece de “intolerancia financiera”, un ratio de deuda externa/PBN por encima de 30% (manejable para un “país normal”) genera efectos no deseables incluyendo crisis cambiarias, bancarias y externas.

Si bien es cierto que la deuda con organismos internacionales no presenta riesgos de renovación (roll-over), la expectativa del FMI es que la Argentina cancele gradualmente (y lo más rápidamente posible) el capital adeudado. La única manera de hacerlo es accediendo a los mercados de capitales internacionales. Esto supone que en los próximos 10 años la Argentina deberá conseguir que los inversores le renueven cerca de US$90.000 millones más la deuda con el FMI de casi US$42.000 millones.

A esta cifra debemos agregarle las necesidades de financiamiento del sector privado que son considerables bajo un escenario de crecimiento sostenido. Desde 2005 hasta 2023 la tasa de ahorro doméstica promedió 17,2% del PBI y no alcanzó a financiar una magra tasa de inversión de 17,8%. La diferencia la financió el resto del mundo. Como se puede ver en el gráfico, con estos niveles de inversión la economía no crece.

“Hay que tener en cuenta que la amortización por sí sola es igual a 15% del PBI,” explica Orlando Ferreres. “Se necesita invertir eso simplemente para no perder capital productivo. Para crecer al 5% anual la Argentina necesita invertir el 25% del PBI: 15% para cubrir la amortización y 10% de aumento de capital”. Esto implica una inversión anual de US$150.000 millones, qué bajo el régimen monetario actual difícilmente podría ser financiada localmente porque los argentinos han demostrado no estar dispuestos a ahorrar en pesos.

Supongamos un objetivo más modesto: una tasa de inversión de 22% del PBI (el promedio de Perú entre 2003 y 2023). Esto significa casi siete puntos porcentuales por encima de la tasa alcanzada en los dos primeros trimestres de 2024. Si suponemos que la inversión extranjera directa representará la mayor parte de esta inversión adicional el sector privado necesitará financiar desde el exterior, con un mix de bonos, préstamos, acciones e inversión directa, de al menos US$40.000 millones netos por año. Para poner esta cifra en perspectiva, en los últimos veinte años, los flujos financieros netos totales a América Latina promediaron US$150.000 millones por año y la participación promedio de la Argentina fue de 7,3%.

Las proyecciones del FMI para 2025-2029 son bastante más modestas que las que requiere el cálculo anterior. Suponen que la cuenta financiera aportará, en promedio, US$8.600 millones por año. Este escenario se basa en un supuesto clave que dada la proverbial inestabilidad argentina parece cuestionable: que los cambios impulsados por el gobierno desde diciembre de 2023, especialmente el superávit fiscal, se sostendrán durante al menos los próximos cinco años.

Ni Vaca Muerta, ni la minería, ni el litio nos van a “salvar”, porque para que puedan “salvarnos” será necesario invertir sumas considerables que no son posibles de financiar localmente bajo el régimen monetario actual. Es posible que el sector energético en 2030 aporte US$30.000 millones de dólares en exportaciones, pero la inversión que esto requiere será superior. Aunque no he visto ningún análisis detallado, desde el punto de vista del flujo neto de dólares (exportaciones menos importación de equipos, repatriación de dividendos e intereses sobre deuda), es probable que Vaca Muerta sea deficitaria que en los próximos años.

¿Por qué una dolarización oficial contribuiría a resolver este problema? En primer lugar, porque desaparecería el descalce cambiario del sector público, junto con el déficit fiscal uno de los principales generadores de inestabilidad macroeconómica. El Estado pasaría a recaudar impuestos en dólares y no se vería obligado a “rapiñarle” dólares al sector exportador a tipos de cambio desfavorables que desincentivan la inversión.

En segundo lugar, porque al repatriar una parte importante de la liquidez en dólares que está fuera del sistema financiero (según el INDEC aproximadamente US$ 250.000 millones) permitiría aumentar la tasa de ahorro doméstica. Esto contribuirá al aumento del crédito al sector privado a tasas razonables (siempre y cuando el Estado no vuelva a las andanzas). La repatriación y posterior intermediación de esta masa de liquidez dolarizada es la única esperanza de la Argentina para resolver el drama de la pobreza estructural. Y este escenario difícilmente ocurra sin una dolarización oficial (como he explicado en este y este artículo hay otros buenos argumentos a favor de una dolarización).

A la Argentina no le faltan dólares. Le faltan dólares al Estado y le seguirán faltando mientras exista una moneda que los políticos pueden abusar a piacere.

En una economía moderna el principal creador de dinero es el sistema bancario privado. Por ejemplo, en Suecia el dinero externo que emite el banco central casi ya no existe. El reciente aumento de los depósitos en dólares gracias al blanqueo es prueba elocuente de que en la Argentina hay muchos dólares. Una dolarización es factible porque es autofinanciable. No es necesario retirar todos los pesos de la noche a la mañana. Sólo congelar la circulación monetaria, declarar al dólar moneda de curso legal y adoptarla como única moneda de cuenta del sistema financiero.

Se dice que la Argentina es una economía bi-monetaria. En realidad, es una economía bi-monetaria pero mayormente dolarizada de facto. Sostener otra cosa es voluntarismo. Una dolarización oficial –declarar el curso legal del dólar, congelar los pesos en circulación y dolarizar 100% de los depósitos y préstamos bancarios– no significa imponerles a los argentinos arbitrariamente una moneda, sino reconocer que el dólar es la moneda que ya han elegido y prefieren usar. La única moneda que los argentinos no quieren y que el Estado a tratado de imponerles por la fuerza es un peso que se deprecia día a día.

Fernando Vuelta | Director de Comercialización de Agroeducación

Cuando la experiencia deja de ser nuestra aliada.

Buenos Aires, lunes 11 noviembre (PR/24) — Cuan dificultoso es dar marcha atrás con una consigna cuando la construimos en nuestra mente como verdad suprema.

Es una situación fácilmente observable en cualquier interacción de personas que implique una discusión sobre algún tópico polémico que osa hacer temblar alguna estructura mental preestablecida.

Más aun para nosotros los argentinos donde el punta y hacha verbal es casi un deporte nacional que practicamos con tanta pasión como frecuencia.

Puede ser muy divertido para una sobremesa de domingo pero cuando cuentan los porotos, esa clase de emocionalidad e intransigencia ante una realidad (muchas veces evidente) puede resultar letal. La inteligencia emocional no puede ganarle a la capacidad intelectual.

Llevándolo al campo empresarial podemos afirmar que, si ante la ocurrencia de un cambio de reglas de juego, decidimos desde el pensamiento dogmático anulando la posibilidad de un análisis crítico, lo sufrirá el estado de resultados. Adaptarse es la clave.

En los últimos 20 años hemos escrito nuestro manual de supervivencia eligiendo caminos ante un cúmulo de regulaciones de tipos de cambio, retenciones fijas o móviles (siempre confiscatorias), tasas en pesos a licuar con devaluación, mercados intervenidos, restricciones a la exportación y podría seguir todo el día.

Tanto tiempo bajo estas condiciones nos han llevado a normalizar la anormalidad, subsistir donde lo impensado tiene ponderación como posibilidad. Cuántas veces hemos repetido “puede pasar cualquier cosa”.

Una anormalidad que funcionaba de espaldas a los libros y que donde la decisión racional (elemental para la teoría económica) no era aplicable y hasta antieconómica.

Por más difícil que se nos haga nuestra diaria, es momento de volver cuanto antes a las sanas reglas del mercado, las que enseñan los libros, aquellas que se quisieron reescribir.

Máximas olvidadas con nueva vigencia

Endeudarse cuesta plata.

Volvamos algo más de un año atrás y repensemos la situación.

Una cosecha de soja fue buena pero veníamos de dos muy malas, estaba llegando una de trigo mediocre en general y el maíz había sufrido un duro golpe por la plaga con grandes mermas.

Tasas de 66/70% se tomaban con total voracidad como modus operandi de supervivencia Albertista/Massista, un carry trade agrícola de manual como lo fue tasa contra tipo de cambio.

El análisis económico financiero basado en margen bruto y eficiencia operativa resultaba irrelevante, el spread tasa/devaluación hacía todo el trabajo.

Tomar pesos prestados era per se una forma de capitalizar la empresa con solo mantener saldos de activos en moneda dura y pasivos en moneda en constante devaluación.

Esta práctica va absolutamente en contra de la lógica económica de funcionamiento de los mercados libres y por lo tanto normales.

La palanca financiera debe tomarse si y solo si la renta operativa que se obtiene de la aplicación de los fondos es en % superior a la tasa pagada. Si está máxima no se cumple la palanca financiera será negativa y como tal es un torpedo en la línea de flotación del estado de resultados

Parece una aclaración obvia pero no lo es, la mente nos lleva a hacer lo mismo que ha funcionado en otras épocas en base a nuestra experiencia reciente, en forma mecánica muchas veces sin profundizar el análisis.

La nueva realidad nos muestra tasas en dólares muy competitivas para fondear capital de trabajo o inversiones, las tasas en pesos en los niveles de antaño son prohibitivas traducidas a moneda dura. O lo que es lo mismo, no existe renta operativa en el campo hoy que pueda pagarlas sin descapitalizarse.

El capital está para fluir, no estancarse.

“Tengo guardada soja y maíz pero si lo vendo, que hago con la plata”

Frase dicha millones de veces en los últimos años y por lógicas razones.

Las restricciones cambiarias provocaron la escasez o inexistencia de refugio en activos líquidos en dólares oficiales y algunas de las pocas alternativas existentes eran:

Insumos con límites prácticos en su acopio y sobrecompra

Dólares alternativos con una brecha de cotización de más del 100% (mep/BNA).

Otros instrumentos que por volátiles, riesgosos o desconocidos no eran utilizados por la mayoría.(ONs, Bonos)

Por otro lado la estrategia hermana de la enunciada en punto anterior era justamente retener inventarios para obtener beneficios de una devaluación.

Con tan solo observar la historia reciente se puede comprobar que la retención por la retención misma nos puede jugar una mala pasada, y el concepto de costo de oportunidad nuevamente hace su aparición y no debe ser ignorado. La gestión es un insumo un poco olvidado que llegará para quedarse.

Mantener stocks es razonable si y solo si durante el período de la guarda estimado el precio de los granos sube más que la tasa que pago por financiarme o es mejor a las tasas de las alternativas de inversión disponibles.

Las alternativas de colocación financiera comienzan a aparecer y lo mejor que podemos hacer como empresarios es enfocarnos en el análisis completo de alternativas para maximizar los resultados que van más allá de lo estrictamente productivo, en este caso financiero.

Nunca olvidarse que las empresas son una máquina de interés compuesto, estancar fondos habiendo alternativas mejores de colocación es como romperle los engranajes.

Bajo este contexto vuelven los análisis de precios diferidos para operar el costo de acarreo de mercadería entre posiciones, o la toma de inversos con colocación de los fondos disponibles entre otros razonamientos. Esto necesariamente llevará a un mercado con mejor volumen, mayor liquidez y por consecuencia mucho más arbitrado.

La estacionalidad afecta los precios de bienes y servicios

Ríos de tinta se han escrito nombrando la ley de la oferta y la demanda, se enseña desde secundarias hasta claustros de altos estudios y sin embargo aquí en Argentina ha tenido un valor relativo.

Me voy a enfocar específicamente en una variable cuyo precio es crítico para el cálculo de costos en un territorio tan vasto como el nuestro: la logística.

Cuenta la leyenda que hace muchos muchos años, se calculaba meticulosamente dentro del costo de comercialización, comparando precios de plena cosecha (altos) con precios en baja (más bajos) para así poder programar una logística que nos arrojara el menor costo posible.

Esta sana práctica presupuestaria y de gestión fue hace mucho abandonada por mucho por otras más intuitivas, necesarios ante cambios y continuas arbitrariedades en las variables macro.

Sin embargo la estabilización me lleva a plantearme que vuelva el comportamiento lógico, basado en oferta y demanda, donde el diferimiento de ventas debe ser puesto en valor junto con la incidencia de los costos logísticos de transporte. El precio en puerto es relativo si mis gastos suben o bajan a través de la línea temporal, y lo que vale es lo que recibo tranqueras adentro.

Volver a las bases

Lejos de tener voluntad de sermón a los lectores de nuestro sector, estas líneas cumplen más bien una función de autodeterminación.

Todos aquellos que participamos en decisiones empresariales desde hace muchos años se nos dificulta cambiar de canal, dejar la defensiva, el poner foco en mejorar nuestra eficiencia en lugar de buscar por los rincones de donde va a venir el próximo guantazo. Es prioridad elaborar escenarios alternativos para asegurar respuestas razonadas y no reactivas frente a la incertidumbre estructural.

Como toda transformación debe hacerse en forma consciente, con decisión y rapidez, aquellos que lo logren generarán gran ventaja y sobre todo evitarán los errores no forzados.

Cuando los márgenes se achican, volver a las bases de la eficiencia y la productividad debe ser el camino a elegir, donde las sugerencias expresadas se transformarán más bien en un mandato de supervivencia.

Fernando Vuelta | Director de Comercialización de Agroeducación

Buenos Aires, miércoles 30 noviembre (PR/24) — Los recientemente premiados con el Nobel, Daron Acemoglu y James Robinson, presentan la hipótesis de que en los países en los que las instituciones funcionan bien, la posibilidad de no fracasar es más alta. Son los autores del libro ¿Por qué fracasan los países? donde plantean esa hipótesis. “Hoy en día, las naciones fracasan porque sus instituciones económicas extractivas no crean los incentivos necesarios para que la gente ahorre, invierta e innove”.

Esta frase resume, en pocas palabras, su mirada sobre la relación entre institucionalidad virtuosa y éxito económico. Parece escrita para describir una buena parte de lo que ha ocurrido en la historia política de Argentina. Una fábula que avisa sobre el fracaso del modelo del caudillo o del líder todopoderoso como único resguardo de la institucionalidad. El modelo del “salvador”, encarnado en un grupo reducido de personas con un líder fuerte tomando las decisiones de un país, suele llevar a mal puerto en el largo plazo. Puede servir por un corto plazo para poner orden, para encarrilar un proceso de emergencia donde el riesgo de no concentrar decisiones y actuar con rapidez conlleva a una situación de desmadre social o económico. O a veces puede ser útil para iniciar un proceso que requiera un cambio cultural y que deba enfrentar presiones de grupos de poder que no quieren resignar beneficios o prebendas.

Pero ese modelo del bombero que apaga el incendio no puede ser el mismo para cuando las llamas se apagan. Sobran ejemplos en nuestro país sobre presidentes/as que aman ese lugar de adulación, donde muchos los aplauden, donde el ego le gana a lo virtuoso.

El gobierno actual genera dudas en ese sentido. Por un lado, ha encarado una transformación enorme en la economía, buscando un estilo de país más parecido al de vecinos o competidores a los que les va mucho mejor. Y por el otro, el estilo del presidente y de muchos de sus colaboradores, su vocación por el conflicto y las declaraciones corrosivas, muestran una alerta.

El paso del tiempo mostrará si es una estrategia temporal para iniciar ese cambio cultural que mencionamos, o si es más de lo mismo de lo que hemos tenido tantas veces. Peter Drucker decía que “una oportunidad es una oportunidad real, si existe una estrategia”. Lo que no aclaraba es que hay estrategias buenas y estrategias malas. Ojalá esta vez sean buenas. Ojalá nos alejen del fracaso.

Y POR CASA CÓMO ANDAMOS

Lo mencionado respecto a la mirada de Acemoglu y Robinson para los países, podría proyectarse también a las empresas. Nuestra experiencia es que aquellas que son lideradas en forma no autoritaria, donde el liderazgo claro convive con la búsqueda de consensos y un buen esquema para funcionar, suelen ser las que crecen y perduran en el tiempo.

Por supuesto en un marco de orden, de procesos, de sostener criterios de competitividad. Pero también donde la frase “es mejor pedir disculpas cada tanto que permiso todo el tiempo” cobra sentido real. Un lugar donde las personas se animan a tomar decisiones porque están preparadas para hacerlo. Donde las personas se sienten protagonistas responsables y no se refugian en el lugar de víctimas. Donde la innovación es un valor tan importante en el largo plazo como la eficiencia lo es en el corto. Donde los líderes priorizan servir y seducir antes que mandar.

El desafío actual de armonizar distintas generaciones, sobre todo en empresas familiares, es estimulante. Buscar el equilibrio entre la audacia de “los nuevos” y la sabiduría de “los viejos”. Y ese equilibrio puede lograrse mejor y más rápido con instituciones de gobierno ágiles y bien diseñadas. Adaptadas a la cultura de cada empresa y no como un commodity o receta diseñada para ser aplicada en cualquier caso. Las empresas son sus personas, su equipo. Y todo equipo competitivo surge de mezclar talento con disciplina, creatividad con perseverancia, esfuerzo con alegría. No hace falta ganar un premio Nobel para llegar a esta conclusión. Lo que hace falta es convencimiento.

LA MACRO EN LA MICRO

Inflación con tendencia bajista, apuntando al 3% mensual. Dólar oficial cerrando brechas con los otros dólares (hoy en promedio 18%). EMAE (Estimador mensual de actividad económica) mostrando una caída del 3% al 4% respecto a un año atrás, pero empezando a cambiar la tendencia a partir de agosto. Regulaciones que se siguen eliminando. Crecimiento proyectado del 5% anual para el 2025 que marca al menos un cambio de tendencia viniendo desde el sótano. La búsqueda de superávit fiscal como política de Estado ya impuesta como único escenario posible, el triunfo del “no hay plata”. El mercado reflejando optimismo con acciones y bonos mejorando su desempeño. Poca o nula expectativa de que exista una devaluación por encima del actual 2% mensual. Poca o nula expectativa de una baja relevante de la presión fiscal en el corto plazo.

Coqueteando con la salida del cepo o al menos hablando mucho del mismo. Inversiones en economía real por ahora enfocadas en energía o en agro. El Banco Central volvió a aumentar las reservas brutas, pero con las reservas netas negativas hasta que lleguen fondos frescos o se corrijan con el paso del tiempo. Fondos frescos que empiezan a aparecer con créditos del BID y el Banco Mundial y con REPO de bancos privados para cubrir vencimientos de deuda en el 2025. Sin nuevo plan acordado con el FMI, pero con diálogo activo. Habiendo zafado de ser incluidos en la “lista gris” del GAFI referida a la claridad en los fondos de activos, lo que hubiera impactado en la capacidad prestable al país. Bancos necesitando prestar, volviendo a hacer de bancos, en un país donde hay mucho para crecer por ese lado.

Y con un blanqueo que ha resultado exitoso y ha elevado mucho los depósitos en dólares, por lo que la capacidad de prestar en esa moneda aumentó significativamente. Empresas del agro están utilizando esos créditos disponibles, por ahora más en capital de trabajo que en inversiones estructurales. La micro del agro ya está lanzada, muchas decisiones productivas ya están tomadas. Los ajustes en función del cambio de la macro serán adaptativos y en función de necesidades.

La estrategia de expansión o de cambio de rumbo en inversiones recién se verá en 2025. Hay un cambio de clima en las conversaciones, pero el objetivo de los próximos meses es cumplir el plan productivo, seguir confiando en una Niña suave, y reforzar financieramente la caja. Acelerar y frenar al mismo tiempo.

EN QUÉ ANDAN LAS EMPRESAS

Sigue siendo el clima la mayor preocupación del productor actualmente. Luego de las lluvias de la última semana, que aceleraron o reconfiguraron las siembras de la gruesa (maíz, girasol y soja) y le dieron esperanza a la fina, la preocupación sigue estando, dado que fueron desparejas en las distintas zonas productivas, y en varias de ellas no generaron reservas en el perfil.

Tomamos como punto de partida una campaña muy ajustada en el Excel. La concreción del plan de gobierno hace que aumenten los costos en dólares de labores, fletes, cosecha y gastos de estructura, no compensados por la baja de insumos. Así que tener dudas en la “Q” de la ecuación, es decir en la producción, genera una preocupación adicional. Además, los precios no están pasando por un buen momento, con lo cual la combinación de ambos factores, hace que la rentabilidad esté seriamente amenazada.

El productor sabe que si el gobierno tiene éxito en su plan económico, llegarán las épocas donde las eficiencias en distintos eslabones de la producción harán la diferencia. Eficiencias no solo productivas, donde el productor se siente más cómodo, sino en comercialización, financiación, logística, manejo de recursos humanos, momentos de compras, etc. Dado que ya no habrá “ayudín” como devaluaciones, distintos tipos de dólar o créditos a tasas subsidiadas que enmascaran ineficiencias. Los errores de acción en cualquiera de los rubros mencionados se pagarán caros, máximo en una campaña tan ajustada como la actual.

Las empresas de insumos, que venían muy atrasadas en sus ventas, y con stocks altos producto de la estrategia realizada por la mayoría anterior a la devaluación, comenzaron a acelerar su ventas .Y se observaron bajas importantes en algunos insumos puntuales, lo que alienta al productor a esperar hasta último momento para realizarlas, sabiendo que no hay escasez de producto. Campaña bastante compleja de final abierto.

Para complementar, compartimos lo que charlamos en el Episodio 58 de #AGROPODCAST, «Información de calidad para gente en acción» con el periodista agropecuario Darío Guardado.

NEGOCIO AGRÍCOLA

A nivel internacional, el factor más determinante en el mercado actual de granos es la evolución del clima en Sudamérica, especialmente en Brasil. Existen otros factores que pueden incidir en el mercado, como la baja de la tasa de interés y las elecciones en EEUU, los conflictos bélicos y la salida de fondos de las posiciones vendidas. Pero el clima en Sudamérica le dará el pulso al mercado en los próximos meses, en medio de una tendencia pesimista de precios si se concretan las proyecciones productivas a nivel mundial.

A nivel local, como siempre mencionamos, existe cierto divorcio con las cotizaciones internacionales, divorcio que acercándonos a la cosecha deberá irse resolviendo si se desea ser competitivos en la exportación. Las cotizaciones posición cosecha para los distintos cultivos (Trigo Enero, Maíz Abril, Soja Mayo) se encuentran por encima de la paridad, lo que significa que a esos valores, y si el mercado internacional se quedase en los valores actuales, la Argentina no es competitiva para exportar.

A este dato podemos sumarle el anuncio del ministro Caputo sobre que, si se desea salir del cepo, debería desaparecer a fin de año el dólar blend. Este dólar hoy aporta un sobreprecio a las cotizaciones del 4% aproximadamente, y como si fuera poco existe una cantidad importante de toneladas negociadas sin fijar, y otro tanto sin vender de la campaña 23/24. Este “combo” de cotizaciones cosecha 24/25 por encima de paridad, posible finalización del dólar blend, y negocios realizados a fijar más las no vendidas (carry) de la campaña 23/24, es una situación por lo menos compleja que deberá resolverse.

Quizá el contexto internacional ayude, como pasó temporalmente en el caso del trigo, donde las cotizaciones internacionales subían y las locales bajaban acomodando las diferencias. Pero si el mercado internacional cumple sus proyecciones productivas y se transforma en un mercado bajista, la resolución de estas “diferencias” será mucho más complicada y riesgosa.

En este contexto no hay una recomendación general, sino el análisis detallado de la posición de cada empresa, dependiendo de la combinación que posea de estos tres factores: negocios a fijar y negocios a terminar de realizar de la campaña 23/24 y porcentaje de cobertura realizado hasta el momento de la campaña 24/25.

NEGOCIO GANADERO

La ganadería está en un momento en que la rentabilidad va en baja. La principal variable es el precio de las distintas categorías de hacienda. Para resumir la foto, en promedio la variación de precios en los últimos doce meses es de 215% aproximadamente. A abril de este año era del 290%. La única forma de recuperar competitividad en la actividad será a través de un cambio de esta tendencia declinante. Novillos y novillitos en los 2000 a 2200 $/kilo, vaca gorda en 1600 a 1700 $/kg, vaquillona preñada en los 900.000$, terneros entre 2650 y 2850 $/kilo. Todo bastante parecido al último mes, con la cría y la invernada de engorde compartiendo el mal humor. Los costos de producción copiando inflación o devaluación del dólar oficial, completan la imagen erosionada.

Dentro de este panorama, a nivel país se registra un aumento de la producción de carne en septiembre y una menor faena de hembras (46,5% del total). Señales insuficientes, y hasta contradictorias, para predecir lo que vendrá. Los feed lots, con alta oferta de hacienda y con unos 2 millones de cabezas encerradas, señalan que están perdiendo plata con el engorde con estos precios. En la cría, las pariciones de primavera van bien en general, esperando unos 14,5 millones de terneros y terneras a destetar en el 2025.

A nivel internacional, la demanda de carne vacuna se mantiene firme. El gran abastecedor sigue siendo Brasil que, en este último mes, ha aumentado el valor en gancho de la carne en un 25%, perdiendo algo de la competitividad relativa de precios que venía mostrando. Es posible que Argentina termine el año con un total exportado cercano a las 950.000 toneladas, un buen número, que es 12% más en volumen que el año pasado, pero sólo un 3% más en divisas. China sigue siendo el destino principal en volumen (68%), más allá de los esfuerzos por diversificar mercados. El precio promedio de exportación de septiembre fue de 4116 u$s/tonelada, que representa un 2% más que en el 2023 pero un 35% menos que en abril de 2022 (el valor en ese momento era de 6300 u$s/tonelada). Haber sacado los derechos de exportación a distintas categorías de vacas fue una buena medida del gobierno, pero aparece como insuficiente y la expectativa es que todas las retenciones bajen a cero.

El clima seco en varias regiones venía marcando una primavera de baja producción de forraje, pero las lluvias de estos días dan aliento en este punto, permitiendo sostener cargas en los campos y mejorando el estado de los rodeos. No observamos medidas que apunten a aplicar menos tecnología o cambios en los criterios de alimentación o sanidad en esta actividad. Por ahora se mantiene la expectativa de que lo que estamos pasando es un ciclo adverso, que los precios deberán empezar a acompañar y que el consumo interno el año que viene debería presentar una recuperación en su poder adquisitivo. Lo cual vendría además acompañado por una demanda sostenida de la exportación. Los ganaderos llevan el gen del optimismo en el cuerpo.

NEGOCIO LECHERO

En agosto el precio de la leche Siglea fue de 426 $/litro (5937 $/kilo de sólido), lo que representa un aumento de sólo un 1,8% respecto al mes anterior y un 260% respecto a un año atrás. Todavía por arriba del índice de inflación y de muchos costos de producción, pero con un leve deterioro en el mes a mes. El precio en dólares es de 0,43 u$s/litro, sin cambios respecto a agosto. La producción de leche sigue subiendo de a poco, septiembre un 5,6% más que el mes anterior. Pero respecto a septiembre de 2023 hay una caída del 1,9% y si se toman los primeros nueve meses de 2024 versus mismo período de 2023, la caída es del 9,8% acumulado. No es magia, falta leche. Y eso ha ayudado a sostener los precios hasta acá. El consumo interno ya no cae, pero no termina de repuntar. La industria sigue compitiendo por la leche y si bien hubo cambios respecto al uso de Siglea como referencia para el pago, esto se ha compensado en algunos casos con notas de crédito, sin afectar el resultado financiero final. Las exportaciones siguen siendo el destino de cerca del 25% de lo producido y comparando en forma interanual los primeros nueve meses, la misma creció un 9% en volumen y un 11% en divisas. La leche en polvo entera, el principal producto comercializado, a nivel internacional se ubica en un buen precio arriba de los 3500 u$s/tonelada. Los principales destinos externos son Brasil (58% en volumen) y Argelia (30%). No tener retenciones ni restricciones ni precios máximos, está permitiendo que la leche busque su mejor destino.

Las lluvias venían escaseando en varias regiones, generando una menor oferta forrajera primaveral. Esto obligó a muchos planteos a sostener niveles de suplementación superiores al objetivo. La ventaja es que a nivel de costos la relación insumo producto entre leche y alimentos (maíz fundamentalmente) todavía es favorable. Con otros costos no lo es tanto, por ejemplo en combustibles o confección de silaje. Este cambio del clima va a permitir hacer rollos de pasturas y seguramente habilitará una buena siembra.

Primicias Rurales

Fuente: Zorraquín+Meneses Consultores de empresas y negocios del agro

Buenos Aires, lunes 14 octubre (PR/24) — La menor brecha cambiaria y el descenso del riesgo país no han modificado el discurso oficial respecto a que no hay un tiempo definido para la salida del cepo. Incluso, se refuerza ese mensaje argumentando que “se puede crecer con este tipo de restricciones cambiarias”, pero se cita el caso de China que, por su altísima tasa de ahorro nacional, es cierto que ha podido prescindir de flujos de capitales significativos para sostener una elevada tasa de inversión.

No es el caso de la Argentina. El más reciente de los requisitos para una eventual salida del cepo sería la convergencia de la inflación local a la internacional, pero la sustentabilidad del escenario pos-cepo no depende de un dato puntual, sino de variables en equilibrio del sector externo y del fiscal.

Paradójicamente, el remanso de las últimas semanas en brecha cambiaria y riesgo país ha reforzado en la percepción del mercado la continuidad del cepo, con un ROFEX en el que los contratos para marzo de 2025 del tipo de cambio oficial se pactan a 1.168 pesos.

Pero si el Gobierno estuviera dispuesto a contradecir su propio discurso, tampoco podría anticiparlo. Dada las legislativas del año próximo, la oportunidad para sorprender y quitar restricciones del mercado cambiario tiene sólo una ventana, y se corresponde con esta temporada de verano.

En principio, debería ser una movida ejecutada bajo el paraguas del FMI, pero no hay demasiados indicios en esa dirección.

Causa y consecuencia del remanso de los mercados, en las últimas diez ruedas el Banco Central acumuló un saldo comprador en el segmento oficial de cambios de USD 811 millones (promedio diario de 81 millones).

Una dinámica que claramente no responde a mejoras en los flujos del comercio exterior, sino al hecho que el blanqueo está operando como una suerte de entrada de capitales, en la medida en que el aumento de los depósitos en dólares se empieza a reciclar a través de nuevos créditos en esa moneda, o por la suscripción de Obligaciones Negociables emitidas por empresas locales.

Los depósitos en dólares, que aumentaron en 11,9 mil millones de dólares desde mediados de agosto, favorecen la evolución de las reservas brutas del Banco Central, por el cómputo de los encajes, pero el impacto positivo en los mercados deriva de una “vuelta de tuerca” adicional, que tiene que ver con la aplicación de los “argendólares” a créditos o bonos privados.

Y esto es lo que ha ocurrido en las últimas semanas, aunque todavía es temprano para evaluar la duración y profundidad del fenómeno.

En este sentido, el Blanqueo de capitales y sus derivaciones está permitiendo frenar una dinámica poco confortable en el frente externo, ya que desde julio se alternaban los saldos compradores con los vendedores en las operaciones diarias del BCRA.

Ocurre que, desde mediados de año, había entrado en terreno negativo la cuenta corriente del balance de pagos base caja (que excluye del cómputo el 20 % de las liquidaciones de los exportadores, que se realizan por el CCL). Hasta junio, el acumulado de tres meses mostraba un superávit de 3,2 mil millones de dólares en la cuenta corriente del balance de pagos, pero ya para agosto ese saldo pasó a un rojo de 3,16 mil millones. Un deterioro de 6,36 mil millones en un par de meses!!

Por eso, cuando los efectos positivos del blanqueo y sus efectos colaterales empiecen a ceder, el problema de los flujos externos volverá a plantearse y, en ese contexto, la vigencia del “blend” habrá de lucir cada vez más disfuncional al doble objetivo de extender el rebote del nivel de actividad (que habrá de requerir financiar un aumento de importaciones cercano a los 10 mil millones de dólares en 2025) y de comenzar a recuperar reservas netas del Banco Central, desde el “subsuelo” actual (negativas en 6,4 mil millones de dólares,incluyendo vencimientos de BOPREAL).

Las idas y venidas respecto a cuál habrá de ser el “momento propicio” para salir del cepo tienen que ver, justamente, con lo descripto.

Ventajas y desventajas con 2015, cuando el expresidente Macri decidió levantar los cepos al cambio y al comercio exterior: En primer lugar, como aquella terminó siendo una mala experiencia (algunas restricciones volvieron antes de fin de 2019) ahora salir del cepo debe ser visto como algo irreversible; de lo contrario habría demasiado “ruido” del lado de las expectativas.

Juega muy a favor del presente la comparación del nivel de gasto público medido en dólares. Tomando el promedio mensual de julio y agosto de 2024, la cifra anualizada apunta a 104 mil millones de dólares (al tipo de cambio oficial), cuando el anualizado de aquellos meses de 2015 se ubicó, en moneda constante, en los 214 mil millones de dólares, un guarismo insustentable.

Ya se ha analizado aquí que la variable del gasto primario del sector público nacional medido en dólares es un indicador extremadamente relevante para medir si la política fiscal está contribuyendo al equilibrio interno y externo de la macro, o si constituye una fuente de desestabilización.

Esa variable era insustentable en 2015, mientras que en el presente es claramente un factor estabilizador.

En cambio, cuando se contrastan datos de deuda pública en manos de acreedores privados, las condiciones de 2024 son mucho menos propicias, comparado con 2015 (por aquellos años, la Argentina estaba fuera del circuito del crédito internacional).

En el presente, los pasivos estatales en manos de acreedores privados alcanzan al 40,0 % del PIB, con deuda doméstica en torno al 15,0 % del PIB, mientras en 2015 esos guarismos eran de 20,0 % y 7,0 %, respectivamente.

Respecto de este punto, resalta el rol adquirido por el sistema financiero en los últimos años, como demandante de “última instancia” de la deuda pública. Los bonos del Tesoro ahora representan el 42,8 % del total de los activos bancarios (tras un pico de 60,3 % en marzo), cuando en 2015 ese guarismo era de 25,0 %. Esta es un arma de doble filo, siendo poco saludable tamaña exposición del sistema

a deuda del Tesoro. En parte esto tiene que ver con la diferencia entre el nivel actual del riesgo país, cercana a los 1100 puntos, con los 480 puntos de fin de 2015.

Como se analizó en otra oportunidad, el factor deuda podría ser más determinante que el factor dólar en alimentar los reparos del gobierno a la hora de pensar en el levantamiento del cepo. Sin el cepo ni la participación del sistema financiero en las licitaciones, hubiera sido imposible para la gestión anterior emitir deuda publica domestica por el equivalente a 10,2 % del PIB en 2023.

Seguramente, el IPC del 3,5 % reforzará la convicción oficial alrededor del tipo de cambio como ancla para la inflación. Las políticas de estabilización utilizan muchas veces ese instrumento, pero debe subrayarse que el tipo de cambio de equilibrio no es una constante.Es una variable que fluctúa, dependiendo de la evolución de la demanda agregada y del gasto público en dólares en lo interno, pero también de la entrada o no de capitales, de la disponibilidad y el costo del financiamiento externo y de la trayectoria de los términos de intercambio.

Así, el “veranito cambiario” será útil para extender el horizonte de la política económica, pero no habrá de cerrar la puerta a las preguntas recurrentes acerca de cómo será el empalme del actual esquema con un régimen monetario/cambiario de carácter permanente.

La ingeniería financiera permitirá hacer frente a una parte de los compromisos externos de 2025, alimentada en buena medida por la dinámica de las últimas semanas, pero falta bastante para el escenario en el que “naturalmente”, los vencimientos de deuda se refinancian.

De cara al mediano y largo plazo, la Argentina está muy lejos de China en cuanto a la dimensión del ahorro doméstico como fuente de financiamiento de las inversiones. La Argentina es mucho más parecida a Uruguay, país que no cayó en la tentación de los cepos y, por mantener abierto los flujos dentro del balance de pagos, en los últimos trece años nos sacó 33,2 puntos porcentuales de ventaja en la variación del PIB por habitante.

Desde 2011, cuando el gobierno de turno inauguró la era de los cepos, la Argentina experimentó una

caída de 15,1 % en el PIB por habitante, mientras que, del otro lado del río, Uruguay registraba un incremento de 18,1 % en ese indicador.

Este libro es el resultado de cuatro viajes de su autora, Matilde Fierro, a la parroquia de Medjugorje, en Bosnia Herzegovina, donde se aparece la Virgen María como la Reina de la Paz desde 1981.

¡Usted puede leer ya en forma digital! Basta con hacer click en los siguientes archivos: