Por Sergio Juve | Roagro

Buenos Aires, lunes 4 noviembre (PR/24) — Nos encontramos ante un momento de cambios en el mundo, podemos observar cambios políticos, económicos, y en toda esta marea nacional e internacional nos encontramos con stock de Granos en el Mundo y una gran producción y estimaciones record para el próximo año.

Miremos que ocurre en el exterior

Elecciones en USA

El próximo martes 5 de noviembre comienza la apertura de los centros de votación entre las 6 y las 20 hs, según el estado.

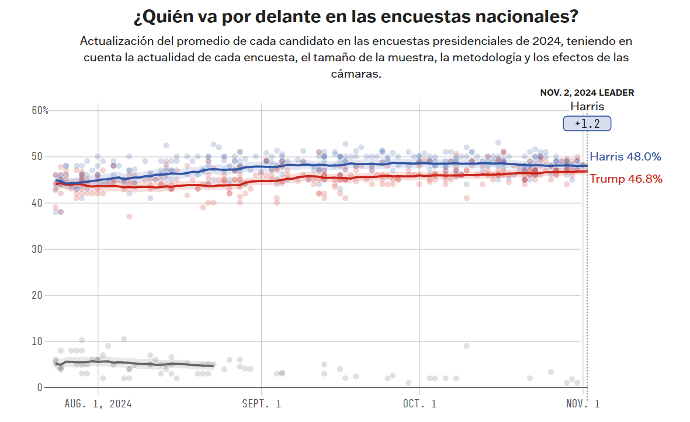

Se juegan todas las fichas entre Donald Trump y Kamala Harris, para asegurar una victoria necesitan 270 votos de un total de 538 miembros.

¿Cómo van las encuestas?, al parecer la brecha entre Harris y Trump se va achicando en solo 1.2%, dando ganadora a Kamala Harris.

¿Cómo nos afecta esto al mercado de granos?,

El enfrentamiento con China y Trump es un voto cantado, pero nos encuentra en una situación diferente.

Durante la presidencia de Trump entre 2017 y 2021, China destacaba sus compras en USA, con lo cual cualquier incidencia de restricciones en el mercado daba muchísima volatilidad; hoy ese escenario cambio. Los chinos aprendieron a bailar samba y hoy a pesar de que aceleraron sus compras en las últimas semanas en USA, viene con una relación muy fuerte con nuestro país vecino Brasil. (Recuerden Brics, luego vamos a hablar).

Otro dato importante durante la presidencia de Trump, Brasil producía 120 MT de tons de soja y hoy produciría 170MT.

Las políticas de apoyo a los productores en USA son un dato importante y recordemos que en general los productores americanos son votantes de Trump con lo cual a pesar de que las decisiones económicas externas que tome Trump con respecto a China, podría provocar una volatilidad bajista al mercado de Chicago, esto podría darnos al mercado local una nueva oportunidad de acercarle ventas a China.

Recordemos que Argentina impulsa ventas a China (Otra ves Brics) y estas representan (82,7% de las exportaciones del complejo sojero dirigidas a este destino.) y además son el 25.6% de las exportaciones totales de Argentina. (dato Indec P. semestre 2024).

Por otro lado Vietnam fue el principal mercado al cual se dirigieron las exportaciones de harina y pellets de soja (13,0%), mientras que el aceite de soja tuvo como principal destino a la India (otra ves Brics) (43,4%).

Como estamos con respecto a producción, estos son los números de USDA

Y Rusia?

Recientemente Rusia (brics) sumo restricciones a sus exportaciones, con lo cual genera nerviosismo en los mercados, principalmente en los mercados de Trigo. Rusia busca reducir los precios del Trigo interno afectando los mercados internacionales.

Rusia venía manejando las exportaciones de trigo y de esta manera manejando el valor de trigo a nivel mundial, sumando a esto el conflicto con Ucrania.

Otra noticia importante es la intención de Rusia de crear una bolsa de cotización de granos junto al grupo de Brics, si bien se cree que la implementación no podría darse en corto, porque es necesario mucha reglamentación y fondeo de las posiciones, solamente la intención de la creación de esta bolsa hace poner nerviosismo en los mercados.

Se acuerdan de los Brics?

La sigla BRICS se refiere a Brasil, Rusia, India,China y Sudáfrica, todos ellos considerados economías emergentes, con un gran potencial, que pueden llegar a estar entre las economías dominantes a mediados de siglo.

Son además países que se caracterizan por estar entre los más grandes, con Rusia a la cabeza, y más poblados del planeta. Todos ellos son ricos en recursos naturales y su producto interior bruto (PIB) ha crecido mucho en los últimos años

Respecto a su creación como grupo, aunque existieron reuniones previas, fue en 2008 cuando Brasil, Rusia, India y China comenzaron a desarrollar enfoques comunes sobre economía internacional. En 2010 se incorporó Sudáfrica y los BRIC pasaron a ser los BRICS.

Posiblemente en los próximos años veremos como este grupo alcanza en importancia al G8, aunque si comparamos la renta per cápita de estos países con la de los países del G8, podemos ver que existe aún una notable diferencia en el nivel de vida de sus habitantes.

Entre sus países miembros, China es el que tiene más población y mayor PIB de todos ellos. El segundo país por producto interior bruto es India y a la cola se encuentra Sudáfrica.

Con todo esto nos encontramos a un escenario complejo, por nuestra parte en el mercado de soja con una CTP cercano a los 35 dólares por ton en la soja disponible, y un dólar blend que cada día pierde fuerza por el acortamiento en la brecha, aunque todavía nos da una gran revancha en el mercado local.

Con respecto a la soja en cosecha, delivery mayo tenemos un pase negativo con lo cual la guarda de Mercaderia no parece ser muy atractiva, si bien se esperan nuevas noticias con respecto a baja de retenciones, esta espera nos puede jugar en contra a la hora de tomar decisiones.

Vender soja y colocar en instrumentos a cierta tasa puede ser una alternativa, inclusive apostando a la baja de tasas, y quedando en un rendimiento con tasa alta con respecto al mercado

Como escribió un gran músico Argentino, “cuando el mundo tira para abajo es mejor no estar atado a nada.

Tomemos las riendas del negocio y a mirar con faros largos.

Primicias Rurales

Fuente: Por Sergio Juve | Roagro