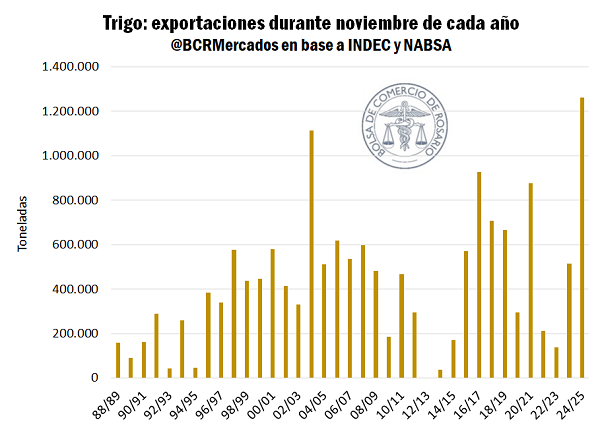

1- Con 1,2 Mt embarcadas en noviembre, los despachos de trigo duplican el registro del año anterior

Rosario, lunes 1 diciembre (PR/25) — Aún siquiera comenzó oficialmente la campaña de trigo 2025/26 y, aun así, las toneladas que ya se levantaron vienen rompiendo la lógica del comercio internacional del cereal. En base a los datos preliminares de la agencia marítima NABSA, durante noviembre se embarcarían 1,2 Mt de trigo, dos veces y media el volumen del año pasado a esta altura.

Las cosechadoras ya habrían abordado el 33% de la superficie objetivo a nivel nacional, y las abultadas toneladas que bajaron hacia los puertos nutrieron de oferta al mercado exportador, haciendo a la competitividad del precio FOB el caballito de batalla para marcar un récord de exportación incluso antes que comience la campaña.

Sin embargo, a tan auspiciosas cifras cabe agregar un “pero”. Debe señalarse que, en este contexto de grandes rindes, opera una menor presencia de contenido proteico en el cereal cosechado. Tal es así que en la semana pasada se registraron las primeras anotaciones con valores de 10,5%. Este factor viene a influir de forma negativa en el precio pagado por tonelada por los compradores internacionales. En medio de la trama de cotizaciones que no convencían del todo a los productores, el hecho viene a poner un tope a los márgenes por un balance entre precio percibido y grandes volúmenes.

2 – A pesar del bajo nivel de precios, Chicago da una pequeña revancha a las cotizaciones futuras de maíz

La siembra de maíz avanza a paso firme, con el 51% de la superficie nacional ya implantada según SAGyP, las labores corren al mismo ritmo del año pasado y por encima de la media para el último quinquenio. No es novedad que las condiciones iniciales para las labores de siembra de este ciclo 2025/26 han sido excepcionales, y las expectativas de producción son altamente optimistas, siendo que las proyecciones iniciales de GEA BCR rondan las 61 Mt de maíz (ver). Sin embargo, no son solamente los campos nacionales los que están dando que hablar durante esta campaña, sino que, las toneladas que se esperan desde Argentina se sumarían a un mercado global que ya cuenta con niveles de oferta cargados.

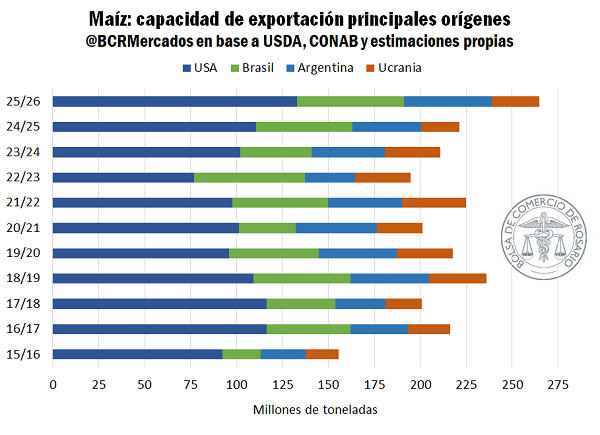

En base a las últimas estimaciones del Departamento de Agricultura de los Estados Unidos (USDA), en Norteamérica se habrían levantado 425 Mt, récord absoluto, que, junto con los stocks iniciales para la campaña marcarían un nivel de oferta 10% por encima del ciclo pasado. En Ucrania la producción se recuperó en un 20% respecto a la campaña anterior y vuelve a pisar fuerte en el mercado exportador. En Brasil ya se está sembrando el maíz de primera; las proyecciones preliminares de CONAB esperan una cosecha nacional de 138 Mt, la segunda mejor marca de su historia, apenas un 2% por debajo de la producción de este año.

De materializarse a principios del año que viene las enormes gestas productivas en Argentina y Brasil, la capacidad de exportación del grupo de los cuatro principales exportadores se incrementaría en 20% respecto a la campaña previa, alcanzando la elevada cifra de 264 Mt que podrían llegar a embarcarse luego de abordadas las necesidades internas. Contrastando contra la demanda, sacando a China de la ecuación, los stocks finales a nivel global esperados por el USDA, con una proyección aún conservadora sobre la cosecha argentina para la próxima campaña, se incrementarían en un 8% alcanzando la cifra más alta en seis años, a pesar del aumento en el consumo.

Justamente, este escenario de abultados niveles de oferta es lo que explica el actual escalón en el cual se negocian los precios por el maíz. En Chicago el contrato más operado ronda tímidamente los USD 170/t, y durante gran parte del año se negoció en torno a niveles mínimos desde el 2020.

Sin embargo, analizando el corto plazo, más allá del nivel de precios actual, el contrato de maíz en Chicago y la curva de futuros del cereal en general, se ha venido desplazando hacia arriba en una suerte de tendencia ligeramente alcista de las últimas semanas. Leves ajustes positivos en el precio reflejan principalmente la intensidad de la demanda externa por las atractivas cotizaciones del maíz en Estados Unidos, a los cuáles se les suma problemas logísticos y de humedad que están atravesando los granos ucranianos para poder despachar en puerto.

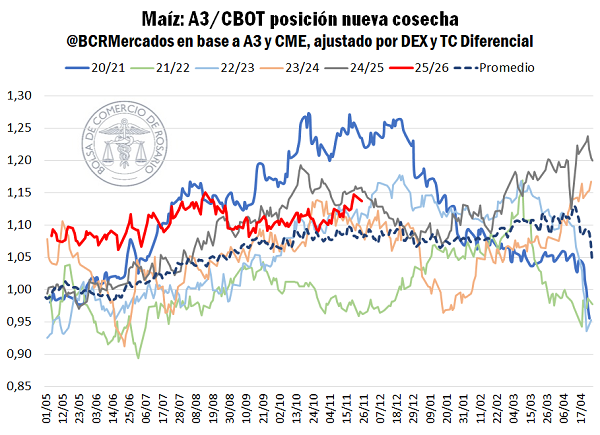

Esta coyuntura impulsó tímidamente el contrato de referencia para las fijaciones de precios FOB de maíz argentino, siendo que el embarque a partir de abril del 2026 sobre los puertos del UP-River se negocian en torno a los US$ 200/t. En base a esto, hoy el contrato de futuros local en A3 cotiza entre US$ 184 a US$ 181/t, 3% más que el año pasado a esta altura (ajustando las cotizaciones del año pasado por el efecto del tipo de cambio exportador sobre el visor de precios futuros).

De comparar el precio relativo entre el mercado de futuros local y el de Chicago, desplazando los efectos de diferentes niveles de retenciones, el basis actual es el tercero más alto de la última década para el contrato de maíz temprano en Argentina, solo por detrás del año pasado y del 2020 a esta altura. Actual nivel de precios relativos que en parte se explica por los números de oferta preliminares que manejan los principales organismos internacionales y los cuáles siguen de cerca los operadores. De los tres más relevantes, solo el International Grains Council (IGC) proyecta una cosecha cercana las 60 Mt, mientras que FAO y USDA se posicionan entre 52 y 53 Mt para la 2025/26 en Argentina. El paso del tiempo y la evolución de las condiciones de los cultivos implantados en los campos locales será clave para las estimaciones del cuadro de oferta global y el nivel de precio del maíz, sobre todo si aún el mercado no descuenta una producción récord en nuestro país.

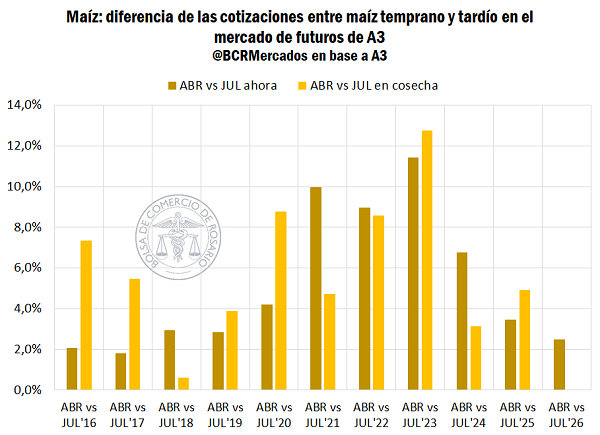

Mientras tanto, la relevancia de los planteos tempranos es marcada inclusive en las cotizaciones futuras. Entre las cosechas 2020/21 a 2023/24, la diferencia entre el precio negociado a esta altura para el contrato de abril respecto a julio (maíz temprano vs maíz tardío) fue de un 10% en promedio, factor que se explica directamente por el lado de la oferta, ya que se junta las toneladas que se cosechan en Argentina con las del maíz safrinha en Brasil. Ahora mismo, la diferencia entre las cotizaciones de los planteos tempranos contra tardíos es significativamente menor, de tan solo un 2,3% y explicado por las altas expectativas de oferta a partir de marzo en el mercado local.

3- Soja: en Chicago siguen al pendiente de las compras chinas

Luego de la cumbre entre Trump y Xi-Jinping el pasado 30 de octubre en Corea del Sur, los importadores chinos han cerrado compras de soja norteamericana por solo 1,9 Mt. El ritmo de negocios entre ambas potencias corre demasiado lento teniendo en cuenta la promesa de 12 Mt hacia fin de año que había afirmado la Casa Blanca. Durante el lunes de esta semana, tuvo lugar una comunicación telefónica entre ambos protagonistas, en la cual el presidente norteamericano habría incitado a su par chino para acelerar las operaciones de soja. Según los rumores del sector, relevado por Reuters, desde el martes se cerraron entre 10 a 15 buques más, agregando posiblemente entre 750.000 a 813.000 toneladas de soja.

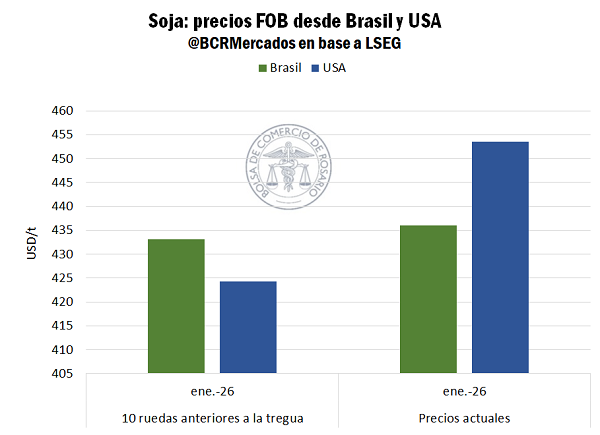

La coyuntura actual vuelve a dejar un mercado internacional partido, un origen barato y otro caro, con la salvedad de que la situación es la inversa a lo que ocurría previo a la tregua. Ahora es Brasil el origen más barato y con diferencia, US$ 20/t menos, un 4% por debajo del Golfo de México. Se da una suerte de mercado comprador cautivo en la medida que importadores chinos se vuelquen a comprar porotos norteamericanos con el objetivo de honrar el volumen prometido, lo que mantiene el nivel actual de cotizaciones. El futuro del nivel de precios dependerá de la conjugación entre dos variables claves, la cantidad de toneladas que compre China, y la ventana de tiempo en la que lo haga. Entre más se acerque a lo prometido luego de la tregua, entonces el mercado tendrá más factores para convalidar un nivel de precios alto, como los US$ 425/t de la semana pasada. En caso contrario, si el mercado descuenta cada vez más improbable que los asiáticos cumplan con el objetivo a corto plazo de las 12 Mt, entonces las cotizaciones tenderían a caer, ya que los porotos norteamericanos deberían de competir contra los brasileros para colocarse en otros destinos, tendiendo a una convergencia en las cotizaciones.

El contrato más operado en Chicago promedió US$ 414/t en la semana, US$ 11/t menos que el pico de la semana pasada, justamente debido a las decepciones por el nivel de compras de soja por parte de China. Al mismo tiempo, el precio de la harina de soja copió exactamente la misma tendencia, ajustando en un 3% respecto al máximo del 17 de noviembre. La dinámica del precio de la soja en CBOT afecta directamente al precio de exportación de la harina de soja, uno de los principales determinantes del precio para la oleaginosa en el mercado argentino (ver).

Primicias Rurales

Fuente: BCR