Momento clave: lo que viene para los precios internacionales de los granos

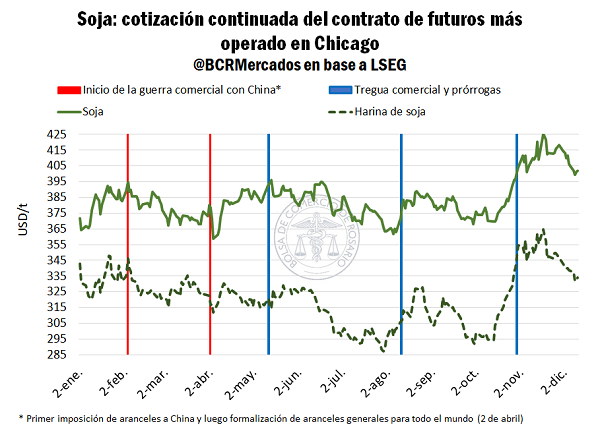

En Brasil y en la Argentina hay perspectivas de muy buenas producciones de soja (177 y 49 millones de toneladas), lo que podría ejercer presión negativa sobre el mercado al momento de cosecha, especialmente si el clima continuara siendo favorable para la evolución del cultivo en los próximos meses

Cabe recordar que, históricamente, China importaba entre 25 y 27 millones de toneladas de ese país; sin embargo, debido al conflicto comercial, había reorientado parte de sus compras hacia Brasil (11 millones de toneladas más que en el ciclo pasado) y hacia la Argentina (4 millones más). Este desvío de demanda hacia orígenes sudamericanos contribuyó a una mejora de los precios locales.

“Las compras recientes de China a Estados Unidos están presionando al alza el mercado de Chicago. Además, en este país, la relación stock/consumo se ubica en un nivel bajo, del orden del 7%. Si se tiene en cuenta este dato y si China sigue comprando, se debería configurar un mercado alcista durante el verano argentino”, proyecta Matías Amorosi, gerente general de AZ-Group.

En consecuencia, no podría descartarse que el precio de la soja pueda subir algo más, ayudado por la baja de retenciones. También contribuyen a este escenario la reciente reducción de la tasa de interés en Estados Unidos y la debilidad del dólar, factores que fortalecen un clima optimista para la oleaginosa en el mediano plazo.

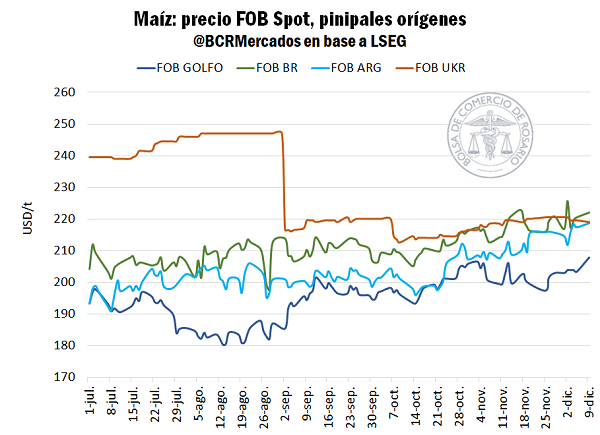

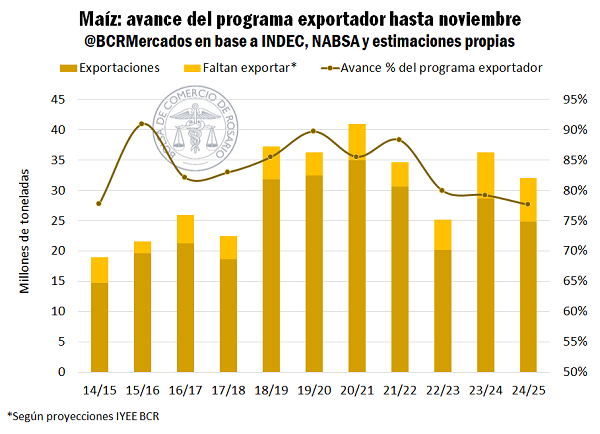

Cosecha récord de maíz

“En la campaña 2025/26 se está sembrando un 40% de maíz temprano y un 60% de tardío. La evolución de la siembra viene siendo más rápida que en ciclos anteriores y los cultivos de primera muestran un estado general muy bueno o excelente, salvo en las zonas afectadas por excesos hídricos. Los maíces tardíos se implantaron con buena humedad y podrían alcanzar rendimientos de tendencia si no atravesaran restricciones hídricas durante la floración”, describe el técnico.

En la campaña 2025/26 se está sembrando un 40% de maíz temprano y un 60% de tardío. La evolución de la siembra viene siendo más rápida que en ciclos anteriores y los cultivos de primera muestran un estado general muy bueno o excelente, salvo en las zonas afectadas por excesos hídricos

Las últimas estimaciones proyectan una cosecha de maíz del orden de 59 millones de toneladas, con un nivel de comercialización adelantado en comparación con años previos, justificado por los buenos precios ofrecidos para el momento de cosecha.

La recomendación de AZ-Group es tomar coberturas en este cultivo: “Si se confirma una producción de 60 millones de toneladas, quedará un remanente elevado para exportación que deberá colocarse en destinos no tradicionales”, alerta el profesional.

“Con los precios para abril de 2026 se puede asegurar una rentabilidad razonable para el cultivo, por lo que sería conveniente cubrir al menos una parte de la producción esperada mediante opciones de venta u otras herramientas de mercado, sin comprometer por el momento el grano físico”, agrega.

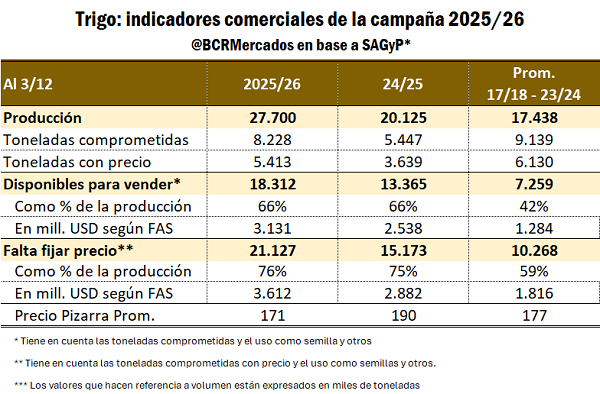

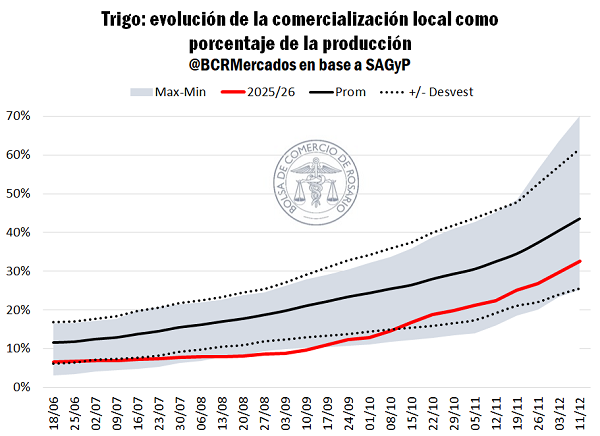

Trigo

El escenario internacional del cereal muestra niveles muy altos de producción, lo que ha provocado un derrumbe de precios. Además, en la Argentina, la demanda ya lleva comprados 7,5 millones de toneladas, lo que le garantiza el abastecimiento para los próximos meses y explica la estabilidad de las cotizaciones actuales.

Tampoco favorece a los precios la expectativa de una cosecha local mayor a 25 millones de toneladas, que obligará a exportar alrededor de 14 millones. De ese total, aproximadamente 6 millones podrían destinarse a Brasil, pero será necesario colocar 7-8 millones en mercados lejanos donde la Argentina resultará menos competitiva en precio.

Según Amorosi, es previsible que exista una fuerte presión de oferta de trigo durante gran parte de 2026. Queda por dilucidar cómo se irá descomprimiendo el mercado a medida que avancen las exportaciones. Mientras, los productores tienen poco incentivo para retener mercadería, ya que los pases en los mercados a término son muy bajos (menos de cinco dólares por mes en el primer semestre).

Por lo tanto, quienes no hayan tomado coberturas y dispongan de trigo de baja calidad deberían venderlo a los precios actuales y buscar colocar el dinero en instrumentos financieros que permitan recuperar parte del valor.

Insumos

Los precios de los fertilizantes y agroquímicos continúan mostrando relaciones atractivas frente al valor de los granos. Por ejemplo, la urea bajó a 550 dólares por tonelada luego de haber alcanzado un pico de 630 dólares a mediados de año. Por lo tanto, es un buen momento para adquirir los insumos faltantes ya que, si los granos continúan recuperando valor, es esperable que los insumos se encarezcan “por simpatía”.

Según una encuesta de AZ-Group, los productores clientes ya tienen comprado el 80% de los insumos necesarios. La recomendación de Amorosi sería aprovechar el momento para completar lo que resta entregando grano disponible a cambio de fertilizantes o agroquímicos.

Según una encuesta de AZ-Group, los productores clientes ya tienen comprado el 80% de los insumos necesariosArchivo

La relación entre granos y maquinaria también resulta favorable, especialmente cuando se entregan soja o maíz, en operaciones de canje por maquinaria. Por ejemplo, se requiere 14% menos de soja que el promedio de los últimos tres años para comprar una pulverizadora y 28% menos para adquirir una cosechadora. La ecuación no es tan conveniente cuando se paga con trigo.

En síntesis, en el ámbito internacional se vislumbran perspectivas de mercados alcistas para los granos gruesos. No obstante, ese escenario puede no trasladarse plenamente al mercado interno, en el que se prevén abundantes cosechas de maíz, girasol y soja.

“Ante esa realidad, el empleo de las herramientas comerciales disponibles resultará prioritario para no perder en el acopio lo que se gane en el lote”, advierte finalmente Amorosi.