¿Alcanza con buenos precios para que la ganadería despegue?

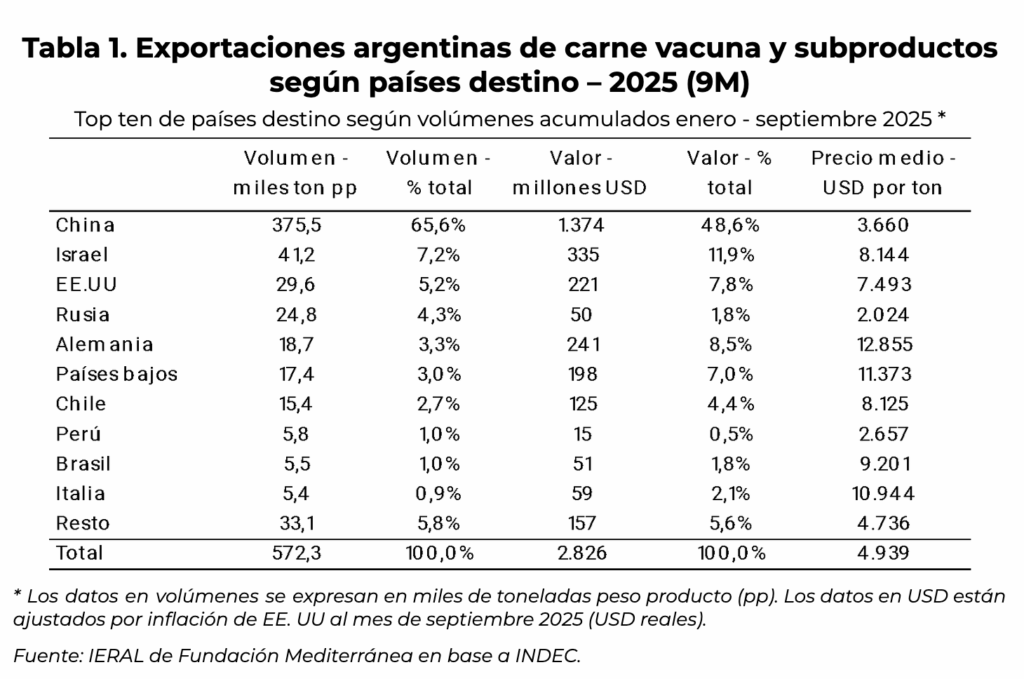

Las exportaciones de carne vacuna argentina se encuentran fuertemente concentradas en el mercado chino. Entre enero y septiembre de 2025, China absorbió el 65,6% de las cantidades exportadas, lo que equivale a unas 375 mil toneladas peso producto. Muy por detrás se ubicaron Israel con 7,2% (41 mil ton), Estados Unidos con 5,2% (29,5 mil ton) y Rusia con 4,3% (24,7 mil ton). Luego aparecen Alemania, Países Bajos y Chile, con participaciones individuales de entre 2,7% y 3,3% del total, y finalmente Perú, Brasil e Italia, cada uno con menos del 1%.

Nótese que este top-ten de países concentró el 94,4% de los envíos, en tanto que el 5,8% restante se repartió entre un número amplio de mercados con menor incidencia. Esta configuración se viene repitiendo en los últimos años, particularmente desde 2019 con la consolidación de China como principal destino. Sin embargo, dado que los cortes enviados y su valoración internacional difieren entre mercados, el ranking por valor exportado no se corresponde exactamente con el de cantidades.

China, por ejemplo, con el 65,6% de los volúmenes, explicó solo el 48,6% del valor total. Algo similar ocurre con Rusia, que con el 4,3% de los envíos representó solo el 1,8% del valor. En cambio, Israel, Alemania, Estados Unidos y Países Bajos demandan cortes de mayor calidad o con certificaciones específicas, por lo que su participación en el valor exportado resulta proporcionalmente mayor que en el volumen.

En este contexto, la reciente decisión del Gobierno de Estados Unidos de cuadruplicar la cuota arancelaria preferencial para la carne argentina —de 20.000 a 80.000 toneladas peso producto— abre una ventana estratégica para reposicionar el producto nacional en un mercado de alto valor y avanzar en la diversificación de destinos.

En el escenario más favorable, si Argentina lograra colocar la totalidad de la cuota, Estados Unidos podría pasar a ser el segundo destino más relevante luego de China, desplazando a Israel (35–40 mil toneladas anuales). El impacto sería especialmente significativo en términos de valor exportado, y será mayor en la medida en que el incremento de envíos hacia Estados Unidos implique una expansión del total exportado y no solo una reasignación desde otros mercados.

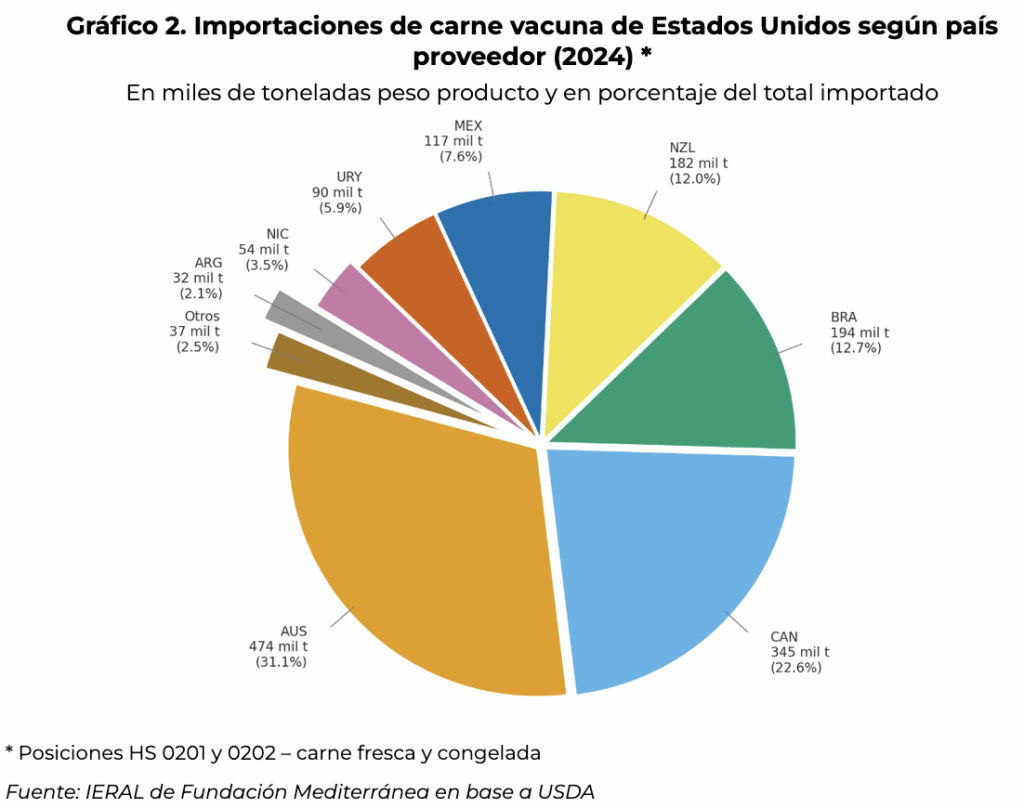

Es importante destacar que la cuota argentina —aun ampliada a 80 mil toneladas— resulta marginal frente al tamaño del mercado norteamericano. Para tener referencia, en 2024, Estados Unidos importó alrededor de 1,52 millones de toneladas y Argentina representó tan solo el 2% de ese total con alrededor de 32 mil toneladas (posiciones HS 0201/0202 – carne fresca/congelada). El principal proveedor fue Australia con 475 mil toneladas (31% del total) y el segundo Canadá con 345 mil (23%). Unos escalones por debajo se ubicaron Brasil y Nueva Zelanda con 194 y 182 mil toneladas (13% y 12%, respectivamente) y finalmente México (116 mil – 8%), Uruguay (90 mil – 6%) y Nicaragua (53 mil – 4%). El 2% restante se explicó por un conjunto más numeroso de países con menor participación individual.

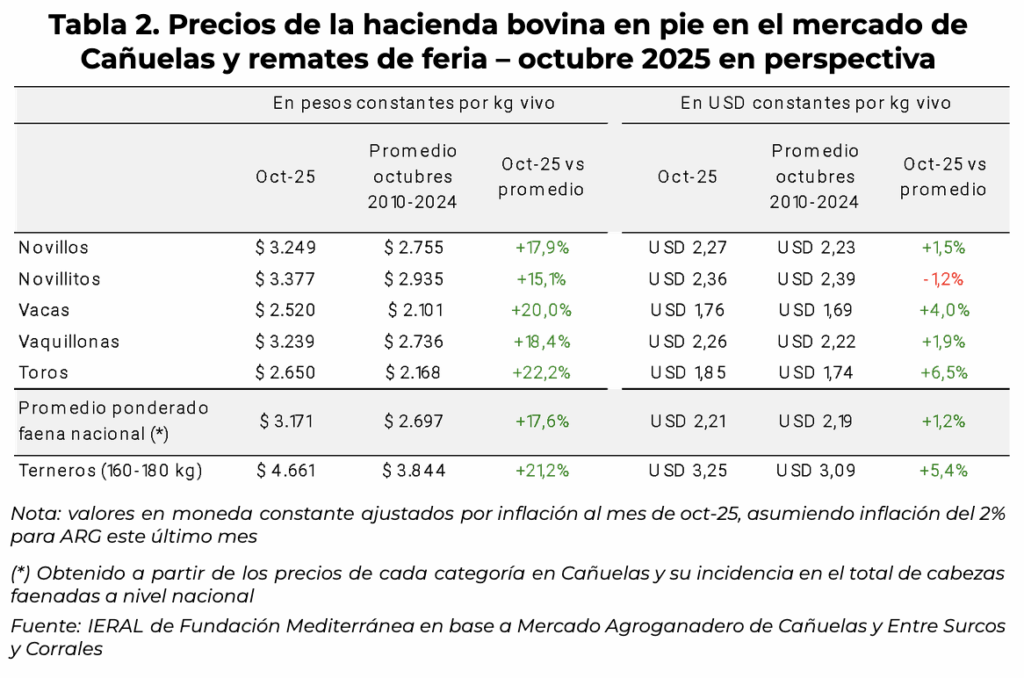

En el mercado doméstico se vienen observando buenos precios para la hacienda en pie con destino faena en el mercado de Cañuelas, así como también para los animales livianos (terneros y terneras) en los remates de feria, tanto en pesos como en dólares constantes.

El precio promedio ponderado de la faena nacional —obtenido a partir de los precios de cada categoría en Cañuelas y su incidencia en el total de cabezas faenadas a nivel nacional— alcanzó en octubre los $3.171 por kilo vivo. En pesos actualizados a valores del último mes, este nivel se ubica 30% por encima de octubre de 2024, casi 18% por encima del promedio de los últimos quince octubres y 15% por encima del promedio mensual del período 2010-2024.

El incremento interanual fue homogéneo entre categorías de faena más livianas (novillitos y vaquillonas) y pesadas (novillos, vacas y toros), todas aumentaron entre 30-32 puntos por encima de la inflación el último año. Además, en una comparación de más largo plazo (oct-10 / oct-24), todas las categorías se encuentran hoy un 15-22% por encima de su media histórica para este mes. En perspectiva, octubre 2025 fue el tercer mejor octubre de los últimos quince años, solo en 2010 y 2011 se observaron valores levemente superiores a los actuales.

Medido en dólares constantes (pesos convertidos al tipo de cambio oficial y deflactados por inflación de EE.UU. al último mes), el precio promedio ponderado de la faena nacional alcanzó en octubre los USD 2,21 por kilo vivo. Este nivel se ubica 20% por encima del registrado un año atrás (oct-24), 1,2% por encima del promedio de los últimos quince octubres y apenas 0,5% por encima del promedio mensual del período 2010-2024.

Finalmente, el precio de los terneros de 160–180 kilos —producto final típico de los sistemas de cría bovina— promedió $4.661 por kilo vivo en octubre en los remates de feria, registrando un aumento real del 33% interanual y ubicándose 21% por encima del promedio de los últimos quince octubres en términos reales. Medido en dólares constantes, el valor se ubicó en USD 3,25 por kilo vivo, un 20% por encima del nivel de un año atrás y 5,4% por encima del promedio de los últimos quince octubres.

En síntesis, medidos en pesos constantes, los valores actuales de la hacienda son muy buenos con relación al pasado: octubre 2025 fue el tercer mejor octubre de los últimos quince años en Cañuelas, con valores 15-22% de la media según la categoría. En moneda dura, la hacienda se encareció durante todo 2024 y alcanzó valores máximos en marzo de este año, pero a partir de allí comenzó a mermar y actualmente se ubica en valores más próximos a la media histórica, levemente por encima.