Rosario, lunes 8 diciembre (PR/25) — El trigo ocupa un lugar central dentro de la agricultura argentina: es el tercer cultivo más sembrado en el país, así como también el tercero en volumen de producción. Su cadena combina una fuerte presencia de la industria molinera, destinada mayormente a abastecer el mercado local, junto con un gran flujo comercial de trigo en grano hacia las terminales portuarias.

Así, este tradicional cereal argentino constituye una pieza clave tanto para el abastecimiento interno como para la generación de divisas a través de las exportaciones.

En este marco, resulta pertinente preguntarse ¿cómo se construye el flujo y el patrón comercial de esta producción? ¿Cómo se estructura su comercialización en Argentina? ¿Qué modalidades de contratos predominan?

1. Comercialización de trigo en el promedio de las últimas cinco campañas

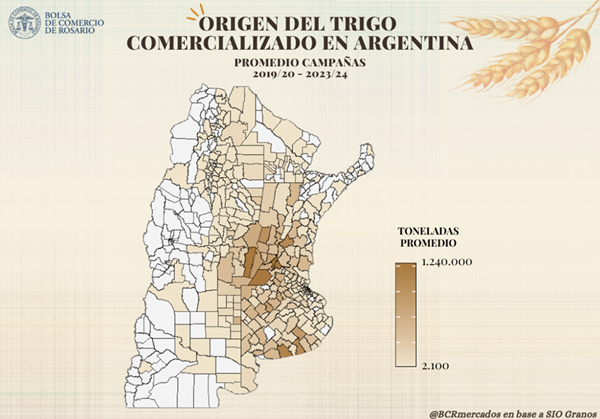

En base a datos de SIO Granos, se estima que, en promedio, se comercializaron 18,3 Mt de trigo por ciclo comercial durante las últimas cinco campañas. Más del 90% del trigo vendido en Argentina se originó en cuatro provincias: Buenos Aires (41%), Santa Fe (29%), Córdoba (12%) y Entre Ríos (9%). Hacia el interior de cada provincia, como departamentos de mayor producción sobresalen en Buenos Aires, los partidos del sur tales como Tres Arroyos, Necochea y Tandil; en Santa Fe, General López, Rosario y San Lorenzo, también sobre el límite sur provincial. En Córdoba, la mayor parte de la mercadería se origina en los departamentos del este, como Unión, Marcos Juárez y San Justo; mientras que en Entre Ríos, destacan los partidos del oeste, como Paraná, La Paz y Diamante, así como también el departamento de Gualeguaychú, al sureste de la provincia.

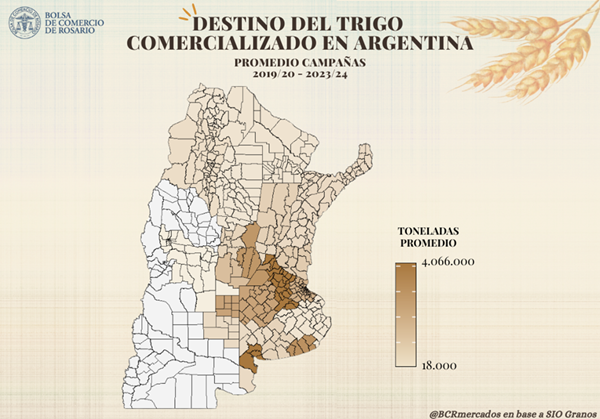

En relación al destino de la mercadería, cabe destacar que el trigo cosechado en Argentina tiene dos usos principales: la molinería para la obtención de harina destinada principalmente al mercado interno y, en menor medida, a la exportación, y la exportación del grano sin procesar. En general, la demanda interna (que incluye en gran medida la molinería pero también usos secundarios como semilla o alimentación animal) suele mantenerse constante con el correr de las campañas, en torno a las 7 Mt, mientras que el volumen exportado se ajusta según el saldo exportable disponible, dependiendo de la oferta de cada campaña, el dinamismo comercial doméstico y las condiciones del mercado internacional del cereal.

Como consecuencia, se estima que, en el promedio de las ultimas cinco campañas, el 55% del trigo comercializado tuvo como destino los puertos del país: de todo el trigo que se vende en el país, el 38% se dirigió al Gran Rosario, el 11% a Bahía Blanca y el 6% a Quequén. En términos de volumen, esto implica que aproximadamente 10 Mt de toneladas de trigo por campaña tuvieron como destino de entrega las zonas de las terminales portuarias. En este aspecto, resulta importante aclarar que estos valores promedio pueden verse distorsionados por dos campañas de fuerte sequía (2022/23 y 2023/24), que dejaron como resultado una producción atípicamente baja y, como consecuencia, un menor saldo exportable.

En lo que respecta a las demás regiones, se destacan las entregas en el Norte de Buenos Aires (zonas 5, 6, 7 y 21), donde se envió el 20% del trigo comercializado en las últimas cinco campañas, esto es, aproximadamente 3,7 Mt por ciclo comercial; y también el Centro-Este de Córdoba (zonas 8, 9 y 22), hacia donde se dirigió el 11% de la mercadería, que equivale a 1,9 Mt promedio. Precisamente, son estas dos provincias las que concentran la mayor cantidad de plantas de procesamiento de trigo en el país. Finalmente, el 14% restante tuvo como destino las demás regiones del país.

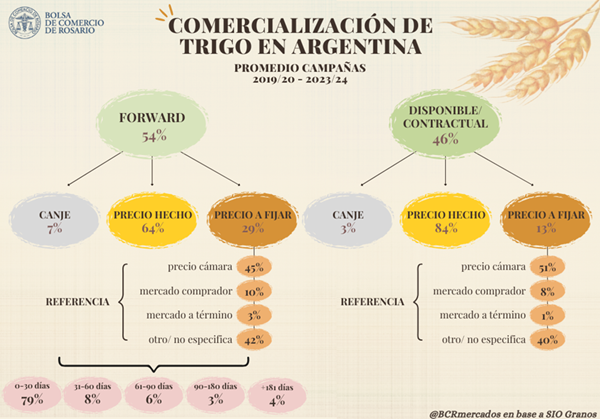

Llevando la mirada específicamente a las modalidades de comercialización, en promedio, el 43% de la producción se negocia de manera anticipada al inicio de la campaña comercial, la cual se extiende de diciembre a noviembre, en tanto que el 54% se negocia durante la misma campaña comercial. El restante 3% se negocia una vez finalizado el ciclo. Dentro de cada categoría, casi la totalidad de las operaciones (95%) corresponde a contratos de compraventa, en tanto los negocios de canje representan apenas el 5% del total negociado, en el caso del trigo.

Por otro lado, considerando el momento de entrega de la mercadería, se pueden distinguir dos tipos de contratos: con entrega inmediata, denominados “disponible/contractual”; y con entrega diferida, los cuales se conocen como “forward”1. La elección de la modalidad se relaciona principalmente con el momento en el que se negocia la mercadería.

En las operaciones registradas antes del inicio de la campaña, se advierte una fuerte prevalencia de los contratos forward (+87%). Esto tiene sentido dado que la mercadería aún no fue cosechada y por ende no puede comprometerse la entrega inmediata, aunque los contratos negociados con entrega disponible/contractual previo al inicio de la campaña pueden deberse a mercadería proveniente de campos donde la cosecha comienza con anterioridad al inicio formal del ciclo comercial o negociaciones que se hacen apenas unos días antes de dicha fecha, comprometiendo mercadería pronta a recolectar. Por el contrario, en las operaciones que se llevan a cabo durante la campaña, predominan mayormente los contratos con entrega disponible/contractual (71%), al igual que en las negociaciones realizadas después de finalizada la campaña (86%).

Considerando todas las combinaciones posibles de negociación, en promedio, el 38% del trigo se comercializa durante la compaña comercial, con contratos de compraventa y con entrega disponible/contractual. La segunda modalidad más utilizada es la mercadería negociada de manera adelantada a la cosecha, con contratos de compraventa y entrega diferida (35%). Le siguen, en orden decreciente de importancia, las operaciones de trigo durante la campaña, bajo contratos de compraventa y con entrega forward (18%), y la mercadería negociada antes del inicio del ciclo comercial, bajo contratos de compraventa y con entrega disponible/contractual (5%).

Otro aspecto relevante para analizar con la información disponible es la modalidad de fijación del precio; es decir, si la mercadería se comercializa a precio hecho o con precio a fijar. En el caso de los contratos con entrega disponible/contractual, la gran mayoría de las operaciones (84%) se negocia a precio hecho, en tanto el 13% se realiza con precio a fijar y el restante 3% se salda con entrega de mercadería, es decir, mediante operaciones de canje. Por su parte, en lo que respecta a los contratos forward, las negociaciones con precio a fijar mantienen un porcentaje más elevado (29%), al igual que las operaciones de canje (7%), aunque la modalidad de negociación más utilizada dentro de esta categoría también es el precio hecho (64%).

A su vez, cuando se negocia un contrato con precio a fijar, suele pactarse un mercado de referencia para dicha fijación. En este sentido, se advierte que casi la mitad de estos contratos utilizan el Precio Cámara (47%), una cotización de referencia publicada a diario por las Cámaras Arbitrales de Cereales del país, que surge de las negociaciones llevadas a cabo en el mercado físico de granos. En segundo lugar, se toma como referencia el mercado comprador (9%), mientras que apenas el 2% de los contratos utilizan el mercado a término. Cabe aclarar, no obstante, que el restante 42% de los contratos con precio a fijar no especifica la referencia, lo que puede afectar parcialmente el análisis y las proporciones efectivas para cada tipo de precio utilizado.

En relación con el momento de pago respecto de la entrega de la mercadería, se estima que el 68% de los contratos se pagan “contra entrega”, es decir, al momento de entregar la mercadería; el 21% se cancela con posterioridad a la entrega, y el 6% de manera anticipada. El restante 5% corresponde a operaciones de canje, que no implican un pago monetario sino en especie.

Por último, resulta importante mencionar los plazos de entrega que predominan en los contratos forward, es decir, cuando se negocia la mercadería con entrega a plazo. Se aclara que, para calcular los plazos de entrega, se toma como referencia la fecha límite de descarga de la mercadería en comparación con la fecha inicial en que puede entregarse la misma, es decir, la longitud del intervalo dentro del cual puede concretarse la descarga de la mercadería.

De esta manera, se advierte que el 79% de la mercadería que se negocia bajo modalidad de contrato forward se entrega en un plazo entre 0 y 30 días a partir de que se habilita la posibilidad de descargar la mercadería. Esto implica que, en general, cuando se pacta un contrato con entrega diferida, dicha entrega suele establecerse para un mes en particular, lo que se asocia con la necesidad de la mercadería en un momento específico del año. Por su parte, siguiendo un orden cronológico, el 8% de la mercadería se entrega con un plazo entre 31 y 60 días, el 6% entre 61 y 90 días, el 3% entre 90 y 180 días, y el 4% en un plazo superior a 180 días.

2. Comercialización de trigo en la campaña 2024/25

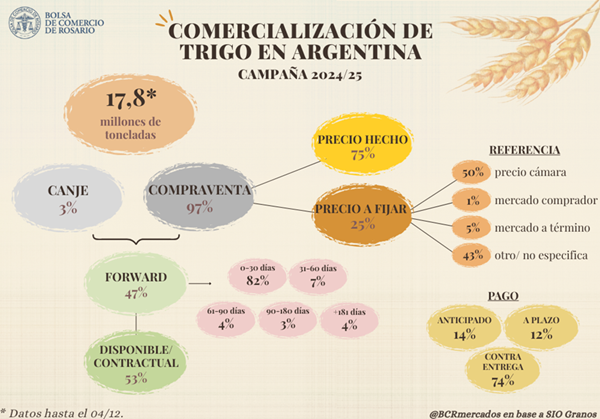

Finalizada formalmente la campaña de trigo 2024/25, los datos hasta el 4 de diciembre indican que la comercialización del cereal hasta el momento asciende a 17,8 Mt para dicho ciclo comercial. De esta manera, se infiere que el 28% de la mercadería se vendió antes del inicio de la campaña y el 60% se negoció durante; restando comercializar aproximadamente el 12% de la producción, según los registros de SIO Granos. Respecto a esto, resulta interesante mencionar que se advierten diferencias respecto al análisis del promedio, donde al momento del inicio del ciclo comercial ya se solía comprometer el 43% de la producción. Analizando específicamente por campaña, se observa que a partir de 2023/24 la proporción de mercadería vendida previo al inicio del ciclo comercial baja notoriamente, patrón que se repite en la campaña 2024/25 y 2025/26.

En cuanto a las modalidades de contratación, con los datos disponibles hasta el momento, casi la totalidad de los contratos de la campaña 2024/25 (97%) fueron de compraventa, negociando apenas el 3% de la mercadería como canje, en línea con el promedio. Lo que sí difiere son las proporciones de contratos distinguiendo la entrega de la mercadería: el 47% se negoció con entrega diferida y el 53% con entrega disponible/contractual, cuando el promedio indica que la mayoría de los contratos solían ser forward. Esto tiene que ver con que la proporción de contratos que se hicieron antes del inicio de la campaña fue baja en relación con el promedio, siendo este el momento en el que los contratos forward suelen predominar.

En cuanto a la fijación del precio, considerando el total de contratos de compraventa, 3 de cada 4 toneladas se negociaron con precio hecho, en tanto el restante se comercializó con precio a fijar. La referencia más utilizada resultó una vez más el precio cámara (50%), mientras que muy por detrás se posicionó el mercado a término (5%) y el mercado comprador (1%). Nuevamente, cabe aclarar que la proporción de contratos que no especifica la modalidad de fijación resulta muy elevada (43%), lo que puede influir en el cálculo de estos porcentajes. Finalmente, el 74% de los contratos de compraventa se saldaron con pago contra entrega de la mercadería, un porcentaje más elevado que lo observado en el promedio; mientras tanto, el 14% se pagó de manera anticipada y el 12% a plazo.

En lo que respecta a la campaña 2025/26, se registraron hasta la actualidad ventas de trigo por 8,8 Mt en SIO Granos, de las cuales 8,1 Mt se negociaron previo al inicio formal de la campaña el lunes pasado. De esta manera, se infiere que aproximadamente el 33% de la misma se comercializó de manera anticipada, similar a lo registrado un año atrás.

3. Conclusión

En conjunto, los datos muestran que la mayor parte del trigo comercializado en Argentina se origina en cuatro provincias del centro del país, que conforman la denominada Pampa Húmeda. A su vez, más de la mitad de la mercadería tiene como destino las terminales portuarias del país (Gran Rosario y Sur de Buenos Aires), en tanto otra proporción relevante se dirige a las zonas de Buenos Aires y Córdoba, donde se concentran la mayor cantidad de plantas molineras. Respecto a la comercialización, el trigo se negocia principalmente bajo contratos de compraventa durante la campaña, con entrega disponible/contractual, a precio hecho y con pago contra entrega. También se advierte una gran proporción de negociaciones de compraventa previo al inicio de la campaña, con entrega diferida; aunque en las últimas campañas esta proporción disminuyó.

En general, se observa una predominancia a cubrir riesgo precio con negocios a precio hecho, en un marco donde existen mercados de referencia bien establecidos con un volumen de operaciones elevadas (de los cuales se obtienen los precios cámara) que facilita pactar un precio al momento de la negociación. Sin embargo, en las últimas campañas se advierte un ligero incremento en la proporción de contratos con precio a fijar, lo cual coincide con un crecimiento del volumen operado en el mercado a término (A3). Esto sugiere una adopción creciente de herramientas de cobertura en este mercado, siendo que el mismo ofrece mecanismos eficientes para gestionar riesgo precio. En promedio, se estima que se operó un volumen de aproximadamente 8,4 Mt de trigo en los últimos cinco años, existiendo potencialidad de seguir profundizando su utilización.

Por su parte, el hecho de que el 79% de la mercadería con entrega diferida se pacte para ser entregada en un plazo que se extiende entre 0 y 30 días, es decir, en un mes determinado, respondería a la necesidad de exportadores y molinos de planificar abastecimiento, minimizar costos de almacenamiento y asegurar disponibilidad de mercadería a lo largo del ciclo comercial.

A grandes rasgos, estas serían características claves del mercado de trigo en Argentina, que permiten tener una idea de cómo se estructura el circuito comercial de uno de los cultivos más importantes de nuestro país.

1En el presente artículo se considera que los contratos con entrega inmediata, denominados “disponible/contractual”, comprenden aquellos cuya fecha de entrega se pacta dentro de los 31 días posteriores a la concertación del negocio; mientras que, en los contratos con entrega diferida, o “forward”, refiere a las operaciones en las que la mercadería se descarga a partir de que haya transcurrido un mes desde la fecha de concertación.

Primicias Rurales

Fuente: BCR Informativo Semanal