Abr 29, 2026 | Actualidad, Economía / Economía del Agro, Opiniones

La inestabilidad global creció este martes tras datos decepcionantes en el sector tecnológico y una crisis diplomática en la OPEP. En este contexto de aversión al riesgo, el Riesgo País argentino trepó a máximos de dos meses, mientras el petróleo superó los USD 104.

Por Damián Vlassich, Team Leader de Estrategias de Inversión en IOL.

Buenos Aires, miércoles 29 abril (PR/26) — La estabilidad que los mercados intentaron construir tras el hito tecnológico de la semana pasada se desvaneció este martes. Una combinación de datos decepcionantes de OpenAI y el estancamiento de las negociaciones en Medio Oriente provocó una rotación defensiva.

Mientras Wall Street ve cómo se corta su racha histórica en semiconductores, Argentina enfrenta un escenario de mayor aversión al riesgo global que empuja su Riesgo País a máximos de dos meses.

Petróleo: Emiratos Árabes abandona la OPEP y escala la tensión

Los precios de la energía volvieron a acelerarse en una jornada marcada por fracturas diplomáticas y retórica bélica.

Brent arriba de USD 104: El crudo alcanzó su nivel más alto en tres semanas. El Brent escaló un 2,5% hasta los USD 104,18, mientras que el WTI subió un 3,9% para ubicarse en USD 100,16.

Cisma en el cartel: Emiratos Árabes Unidos anunció su salida de la OPEP tras 60 años, en medio de desacuerdos con Arabia Saudita sobre la protección regional frente a Irán. Esta movida histórica añade incertidumbre sobre las cuotas de producción futuras.

Statu quo bélico: Donald Trump afirmó que Irán está en «estado de colapso» y rechazó la última propuesta de Teherán por no abordar el programa nuclear. Con el Estrecho de Ormuz prácticamente cerrado, EE. UU. endurece su bloqueo naval como herramienta de presión.

Wall Street: La sombra de OpenAI y el fin del rally en Chips

Nueva York operó a la baja tras conocerse que la empresa de Sam Altman no está cumpliendo con sus objetivos de monetización.

Alerta en OpenAI: Un informe del Wall Street Journal reveló que la empresa matriz de ChatGPT incumplió sus metas de usuarios y facturación. Esto generó temores sobre la sostenibilidad del gasto masivo en centros de datos, castigando a socios clave como Oracle (-3,5%) y SoftBank (-10%).

Toma de ganancias en Tech: El índice de semiconductores (SOX) cortó una racha de 18 días al alza. Gigantes como Nvidia (-1,2%) y AMD (-3,1%) sintieron el impacto de la rotación hacia sectores defensivos como consumo masivo (Coca-Cola subió un 4% tras sus balances).

Bancos Centrales en foco: El Banco de Japón mantuvo tasas pero con una división interna récord, mientras el mercado espera con cautela la decisión de la Fed de mañana miércoles.

Argentina: El Riesgo País vuelve a subir, pero las acciones rebotan en dólares

La plaza local sintió el impacto de la aversión al riesgo emergente, en una rueda de «vuelo a la calidad» donde los bonos fueron los más afectados.

Bonos y Riesgo País: El Riesgo País de JPMorgan aumentó por octava jornada consecutiva, ubicándose en los 586 puntos básicos.

Dólar oficial arriba de $1.400: El tipo de cambio mayorista corrigió a la baja este martes, pero se mantuvo firme por encima de la barrera de los $1.400, consolidando un nuevo piso cambiario.

ADRs al alza: A contramano de la renta fija, las acciones en Nueva York mostraron resiliencia. Central Puerto (CEPU), BBVA (BAR) y Loma Negra (LOMA) lideraron con subas del 3%.

Primicias Rurales

Fuente: IOL Inversiones

Abr 27, 2026 | Clima, Desarrollo Humano, Especial, Opiniones, Salud

Por décadas, el éxito agrícola se ha medido bajo una métrica engañosa: el rendimiento por hectárea. Sin embargo, autores como Santiago Sarandón y pioneros como Bill Mollison o Alwin Seifert nos invitan a mirar debajo de la alfombra de los récords de cosecha. Lo que encontramos no es una industria eficiente, sino una minería de suelo que opera bajo una quiebra energética y biológica inminente.

Buenos Aires, lunes 27 de abril (PR26) .- El agronegocio actual celebra los «kilos por hectárea» mientras ignora una verdad termodinámica: un sistema que consume más energía de la que produce es, por definición, insostenible. Para sostener esos volúmenes, se requiere una inyección masiva de energía externa en forma de combustibles, fertilizantes de síntesis y pesticidas. La Falacia del Rendimiento: Un Sistema en Quiebra Energética

En contraste, la agroecología propone un cambio de paradigma: pasar del insumo al diseño de procesos. Al aprovechar la fotosíntesis, la fijación natural de nitrógeno y los ciclos minerales, se produce biomasa sin dependencia externa. Como señala Sarandón, cuando el modelo es agroecológico, los alimentos sobran, porque el diseño aprovecha el nicho ecológico de forma tridimensional y no lineal.

1. El Diálogo de Saberes: Contra la Ciencia de Laboratorio

Uno de los errores más costosos del modelo extractivista ha sido intentar que el campo se adapte a la parcela de ensayo mediante la química. La crítica es profunda: no se puede entender la vitalidad de la tierra en el vacío de un laboratorio aislado.

La agroecología no es un retorno romántico al pasado; es ciencia de vanguardia que incorpora el conocimiento local y los saberes campesinos. Estos actores poseen la «información de sitio» —ese contexto histórico y biológico— que un paper académico jamás podrá replicar. La verdadera ciencia es la que se adapta a la realidad del productor, no la que intenta dominar la naturaleza con fórmulas estandarizadas.

2. La Contabilidad Real: El Mito de la Rentabilidad

Si aplicáramos una contabilidad real que incluya las externalidades, el agronegocio se revelaría como la actividad más deficitaria del planeta. Los costos ocultos —erosión de suelos, contaminación de napas, pérdida de polinizadores y crisis de salud pública— son subsidiados por la sociedad y las generaciones futuras.

La ventaja de la agroecología reside en su resiliencia. Mientras que un monocultivo de millones de hectáreas es una bomba de tiempo biológica, la diversificación mediante policultivos crea un sistema capaz de resistir plagas y crisis climáticas. La resiliencia no es un lujo; es la póliza de seguro de nuestra seguridad alimentaria.

3. De la Minoría al Estándar: La Transición es Obligatoria

Es hora de abandonar la idea de que la agroecología es un nicho para minorías o un mercado de «comida sana para ricos». No es una opción ética; es la única estrategia de supervivencia. El objetivo final es que la etiqueta «orgánico» o «agroecológico» desaparezca, simplemente porque lo natural y lógico sea producir sin venenos.

Hoy vemos cómo el «Círculo Rojo» del agronegocio empieza a adoptar términos como «cultivos de servicios» o «biológicos». No lo hacen por una epifanía moral, sino por el colapso del propio sistema: las malezas ya no mueren con glifosato y el costo de los fertilizantes químicos es hoy prohibitivo.

Diagnóstico y Horizonte

No existe la coexistencia posible entre un suelo sano y un territorio inundado de biocidas. La agroecología es la evolución lógica de la agronomía, mientras que el agronegocio quedará registrado en la historia como una etapa prehistórica, ruidosa y costosa que alcanzó su límite biológico.

El futuro no es una opción que podamos elegir en una góndola; es una necesidad biofísica para garantizar que el diseño permanente de la vida continúe sobre la tierra

Primicias Rurales

Fuente: Santiago Sarandón: «La agroecología siempre avanza» Ingeniero agrónomo y profesor titular de la cátedra de Agroecología en la Universidad de La Plata, Santiago Sarandón desarma el relato del agronegocio y muestra las ventajas de producir alimentos sin venenos ni transgénicos. La importancia de la mirada social, integral y el rol campesino e indígena. y otros

Abr 23, 2026 | Actualidad, Economía / Economía del Agro, Opiniones

Por Damián Vlassich, Team Leader de Estrategias de Inversión en IOL.

La jornada de ayer miércoles estuvo marcada por una paradoja: mientras el conflicto en el Estrecho de Ormuz escalaba con ataques directos a buques mercantes, los mercados financieros globales reaccionaron al alza tras la decisión unilateral de Donald Trump de extender el cese al fuego.

En el plano local, el optimismo internacional se chocó con los datos del Indec, que mostraron una contracción en la actividad económica durante febrero, manteniendo al Merval en una senda lateral.

Petróleo: Máxima tensión tras el ataque a tres buques

A pesar de los esfuerzos diplomáticos, la seguridad en el Estrecho de Ormuz volvió a quebrarse, disparando nuevamente los precios de la energía.

Incidente en el Estrecho: La Guardia Revolucionaria de Irán atacó y confiscó dos buques mercantes, alegando falta de permisos, lo que elevó la prima de riesgo al instante.

Brent arriba de USD 101: Los precios reaccionaron con subas agresivas. El Brent escaló un 3,4% hasta los USD 101,82, mientras que el WTI saltó un 3,7% para ubicarse en USD 93,01.

La jugada de Trump: En un movimiento sorpresivo minutos después del cierre de ayer, el presidente Trump extendió indefinidamente el cese al fuego a pedido de Pakistán. No obstante, advirtió que el bloqueo naval sobre Irán se mantendrá hasta que Teherán presente una propuesta de paz unificada.

Wall Street: Optimismo por la tregua y rally en semiconductores

Nueva York ignoró el ruido bélico y se enfocó en la extensión de la tregua y en una temporada de balances que sigue sorprendiendo positivamente.

Récord en Chips: El sector tecnológico lideró el mercado. El ETF de semiconductores (SOXX) anotó su 16ª subida consecutiva, su racha más larga de la historia. Empresas como Micron Technology (MU) saltaron un 8%, impulsadas por la demanda de infraestructura de IA.

S&P 500 y Nasdaq al alza: El S&P 500 subió un 0,9%, mientras que el Nasdaq avanzó un 1,4%. El mercado parece haber comprado la tesis de que «lo peor del conflicto ya pasó» y que la economía de EE. UU. es lo suficientemente resiliente para soportar el bache energético.

United Airlines sufre el crudo: A contramano del rally, las aerolíneas sufrieron. United cayó un 6,9% tras presentar una guía de ganancias debilitada por el incremento en los costos del combustible.

Argentina: El bache de actividad y la pulseada por el Riesgo País

Para la plaza local, la jornada fue de cautela ante la publicación de datos macroeconómicos oficiales y la incertidumbre en el frente externo.

Caída en la actividad: El Indec informó que el EMAE retrocedió un 2,1% interanual en febrero (-2,6% desestacionalizado respecto a enero). Si bien sectores como Minería (+9,9%) y Agricultura (+8,4%) crecieron, la caída del 8,7% en la industria manufacturera arrastró el índice general.

Riesgo País y Bonos: Tras el rally de la semana pasada, el indicador de JPMorgan mostró una leve suba hasta los 535 puntos básicos. Los bonos operaron en su mayoría en terreno neutral. Mientras el Global 2029 subió un 0,5%, la mayoría apenas tuvo variaciones positivas.

Merval y ADRs en rojo: El índice líder cedió un 0,7%, afectado por la rotación de carteras hacia activos de mayor capitalización global. En Wall Street, los ADRs bancarios y energéticos mostraron mayoría de bajas, con Edenor y BBVA cayendo un 3,4%.

Primicias Rurales

Fuente IOL Inversiones

Abr 20, 2026 | Agricultura, Economía / Economía del Agro, Opiniones

La soja argentina reporta rindes de 3750 kg / Ha pese al retraso por lluvias, mientras el maíz se perfila para una campaña récord de hasta 67 millones de toneladas. En contraste, el trigo enfrenta una fuerte incertidumbre por la duplicación en costos.

Rosario, lunes 20 abril (PR/26) — Con avances y retrocesos en el conflicto entre Estados Unidos e Irán, los granos comienzan a enfocarse en sus fundamentos. En Argentina, la cosecha de soja avanza lenta pero con mejores rindes, el maíz muestra una producción en alza y fuerte demanda externa, y el trigo enfrenta incertidumbre por costos de fertilizantes, según Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

El mercado internacional de granos transita un escenario de alta volatilidad, marcado por la incertidumbre geopolítica en Medio Oriente.

La secuencia reciente de hechos (con altos el fuego parciales, negociaciones fallidas y anuncios cruzados sobre la reapertura del estrecho de Ormuz) configura un contexto ambivalente, que mantiene la tensión en los mercados energéticos. Sin embargo, el impacto sobre los granos comienza a diluirse frente al peso creciente de sus propios fundamentos.

“La situación en Medio Oriente sigue siendo confusa, con avances y retrocesos permanentes. Esto sostiene la volatilidad en energía, pero cada vez cuesta más trasladarlo directamente a los precios de los granos”, explica Dante Romano.

Soja: mejores rindes y cautela comercial

En el caso de la soja, el mercado global combina una oferta abundante —con Brasil incrementando producción y exportaciones— con una demanda que encuentra sostén en el avance de los biocombustibles. En Estados Unidos, la molienda alcanza un récord de 6,16 millones de toneladas en marzo, mientras los stocks de aceite bajan respecto del mes anterior, lo que da impulso a los precios. La siembra, además, avanza con rapidez y ya alcanza el 6%.

En Argentina, la cosecha de soja progresa con dificultades por las lluvias, con un avance del 6,2%, aunque muestra un dato clave: los rindes iniciales promedian 37,5 qq/ha, por encima de los 34,2 qq/ha de la campaña pasada.

“La cosecha viene demorada, pero con rindes mejores a lo esperado. Si el clima se estabiliza, podemos ver una presión de cosecha más concentrada y fuerte en el corto plazo”, señala Romano. En paralelo, el mercado evidencia una marcada cautela comercial, con ventas a precio que apenas alcanzan el 9% de la producción.

Maíz: hacia una campaña récord

Para el maíz, el escenario internacional aparece más débil por la falta de un impulso claro desde la demanda. Aun así, las exportaciones estadounidenses se mantienen a buen ritmo. En Argentina, el panorama es más sólido: la cosecha alcanza el 29%, con rindes promedio de 87,5 qq/ha, superiores a los del ciclo anterior, y proyecciones de producción que oscilan entre 61 y 67 millones de toneladas.

“El maíz en Argentina muestra muy buenos rindes y una producción que puede ser récord. A esto se suma una demanda externa activa que sostiene el mercado local”, afirma Romano. Este contexto se ve reforzado por un ritmo de ventas sostenido y por una elevada demanda de embarques, con una cola de buques que supera los niveles habituales.

Trigo: el dilema de los costos

En el caso del trigo, el foco en Argentina está puesto en la próxima campaña, donde el fuerte aumento en los costos de los fertilizantes —con valores que se duplican— pone en duda la intención de siembra.

“El trigo enfrenta un problema serio de costos. El encarecimiento de los fertilizantes puede reducir el área y condicionar la producción futura en Argentina”, advierte Romano. Esta situación ya se refleja en una desaceleración del ritmo comercial.

Logística y clima en el mercado interno

A nivel local, el mercado está atravesado por una combinación de factores climáticos, logísticos y de costos. Las lluvias continúan demorando la cosecha y generan incertidumbre sobre la magnitud de la oferta.

Al mismo tiempo, las protestas de transportistas y las restricciones en zonas clave como Bahía Blanca, Necochea y el sur de Córdoba complican el flujo de mercadería, en un contexto de fuerte aumento del costo del gasoil.

“La combinación de lluvias, problemas logísticos y costos crecientes genera un mercado muy sensible. Si la cosecha se dosifica, los compradores pueden verse obligados a convalidar precios más altos”, concluye Romano.

Primicias Rurales

Fuente: Universidad Austral

Abr 17, 2026 | Actualidad, Economía / Economía del Agro, Opiniones

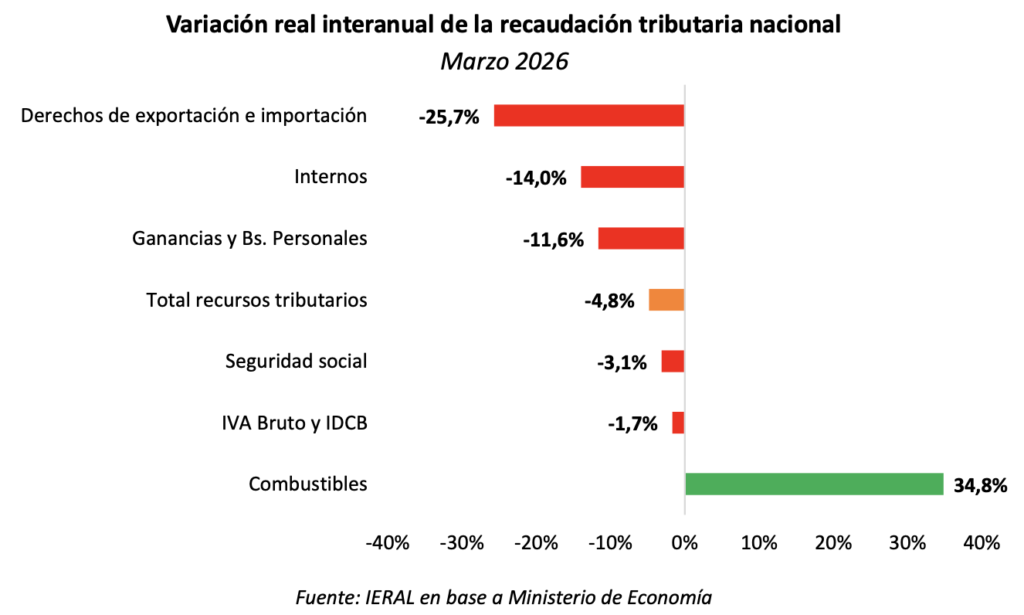

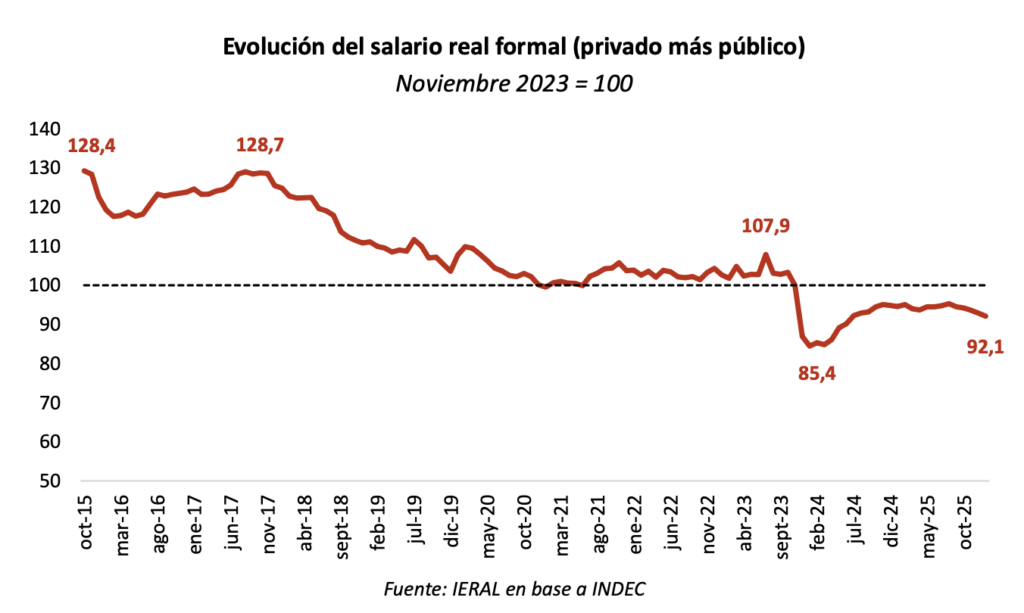

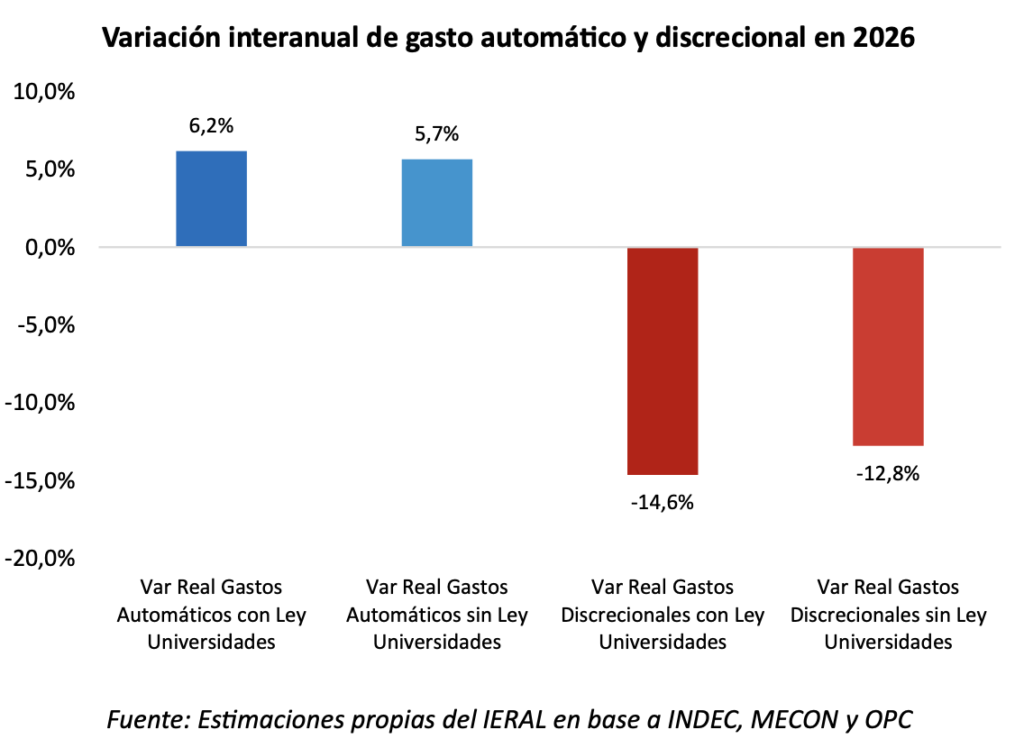

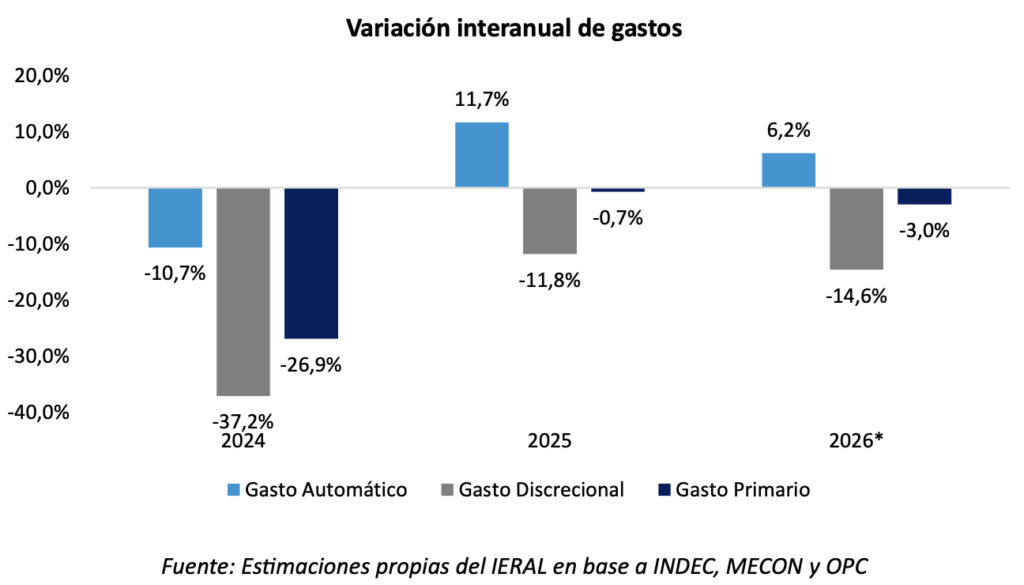

En marzo último la recaudación nacional cayó alrededor del 4% anual, en valores constantes, y cerca del 9% si se considera el primer trimestre del año. Considerando las últimas proyecciones del REM y FMI para 2026 (crecimiento PBI del 3,5%, inflación cercana al 30%), aún siendo relativamente optimistas con la evolución de la recaudación el resto del año, ésta no aumentaría en términos reales al finalizar 2026 (-0,2%)

En este contexto, ¿qué debería ocurrir con el gasto para cumplir con la meta de un superávit primario de 1,5% del PIB este año? Para responder a la pregunta, primero se debe advertir que existen erogaciones que se ajustan automáticamente con la inflación (con un rezago de 2 meses), el denominado gasto automático (jubilaciones, AUH, etc.), y otras erogaciones que no cuentan con obligación de ajuste por inflación, que constituye el gasto no automático o con mayor grado de discrecionalidad (personal, planes sociales, subsidios en tarifas de energía y transporte, transferencias a provincias distintas a la coparticipación, inversión pública). Ante el stress de los recursos, el gasto discrecional se usa como variable de ajuste para cumplir la meta del superávit.

Respecto al gasto con ajuste automático, se debe hacer una aclaración previa, respecto a si finalmente se cumple con la Ley de Financiamiento Universitario aprobada en 2025, por la cual las transferencias a universidades pasarían a ser de ajuste automático con la inflación (además de tener una suba inicial para incorporar las diferencias de años previos), o si se aprueba el proyecto del Poder Ejecutivo presentado este año al Congreso, por el cual dichas transferencias siguen sin ajustarse automáticamente por inflación.

A este respecto, y con los supuestos de inflación antes enunciados, puede estimarse que los gastos automáticos totales aumentarían un 6,2% en 2026, en valores constantes, si se cumple la Ley de Financiamiento Universitario, o un 5,7% si se aprueba el proyecto del gobierno.

En consecuencia, con una recaudación que en 2026 podría tener una leve caída en valores reales, para obtener un superávit primario de 1,5% del PIB el gasto discrecional debería reducirse entre 12,8% y 14,6% respecto al año previo, en valores constantes, dependiendo de si las transferencias a universidades se mantienen como erogaciones discrecionales o pasan al grupo de las que ajustan automáticamente por inflación.

Abr 16, 2026 | Actualidad, Economía / Economía del Agro, Opiniones

Mientras EE. UU. e Irán no logran un acuerdo y persisten los conflictos en la región, el mercado agrícola entra en una “tensa calma”: la soja enfrenta fundamentos bajistas, Brasil acelera ventas y en Argentina la cosecha avanza con demoras climáticas y tensiones logísticas. Según Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, el escenario dependerá de cómo evolucione el conflicto y la presión de cosecha.

Rosario, Santa Fe; jueves 16 abril (PR/26) – El mercado agrícola global atraviesa una etapa de alta volatilidad marcada por factores geopolíticos, productivos y comerciales. El conflicto en Medio Oriente, lejos de resolverse, suma incertidumbre: aunque Estados Unidos e Irán intentaron avanzar en negociaciones, no se alcanzaron acuerdos, mientras Israel mantiene ataques en el sur del Líbano, lo que pone en riesgo cualquier tregua y mantiene cerrado el estratégico estrecho de Ormuz.

En este contexto, la suba de la energía se desaceleró, pero el mercado sigue incorporando una “prima bélica”, especialmente en trigo y, en menor medida, en maíz y soja. “Entramos en un espacio de tensa calma, donde el mercado espera definiciones: si hay acuerdo podríamos ver bajas fuertes, pero si el conflicto escala, el escenario se vuelve aún más complejo”, explica Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Al mismo tiempo, los fondos especulativos redujeron posiciones vendidas en soja y maíz, lo que contribuyó a estabilizar momentáneamente los precios. Sin embargo, la expectativa de fondo sigue siendo bajista para la soja. “Con tantos factores negativos acumulados, la baja en soja parece difícil de evitar si se normaliza el contexto internacional”, agrega Romano.

Presión global: cosechas, clima y decisiones productivas

En Estados Unidos comenzó formalmente la siembra de maíz, aunque con un avance inicial de apenas 3% del área, por debajo del promedio histórico. Las condiciones climáticas generan preocupación: los suelos presentan falta de humedad y persiste incertidumbre sobre el área a sembrar debido al aumento en los costos de fertilizantes.

En paralelo, el USDA difundió el primer relevamiento del trigo de invierno tras la hibernación, con apenas 35% en condición buena a excelente, muy por debajo de lo esperado y del año pasado, lo que podría sostener precios más firmes en ese cultivo.

A nivel global, Brasil se posiciona como un actor clave: se espera que intensifique sus ventas de soja durante abril, presionando las primas a la baja. Además, el país avanza en ensayos para incrementar el uso de biodiésel B20.

Argentina: cosecha demorada y tensiones en el mercado

En Argentina, la campaña avanza con dificultades. Las lluvias excesivas del último fin semana frenaron las labores y la cosecha de soja muestra un avance inferior al 4%, aunque con rindes superiores a lo esperado: 40,4 qq/ha en el núcleo sur y 34,6 qq/ha en el norte.

“Cuando mejoren las condiciones de piso, veremos una aceleración de la cosecha que podría generar presión sobre los precios por cuestiones logísticas”, señala Romano.

El mercado local enfrenta además tensiones adicionales: una huelga de transportistas presiona los costos de flete (especialmente para productores alejados de los puertos) y la industria muestra una mayor capacidad de pago impulsada por la suba del aceite.

A pesar de ello, los productores se muestran reticentes a vender a precios bajos, con expectativas de una posible reducción en los derechos de exportación. “Si los productores retienen mercadería, la industria necesitará convalidar precios más altos para asegurarse volumen. Pero si los acopios se saturan, podrían verse forzados a vender, lo que terminaría moderando el mercado”, explica Romano.

Dinámica por cultivo

En cuanto a la soja, los fondos vendieron 3,2 millones de toneladas, aunque la posición comprada sigue siendo elevada (13,2 Mt). A nivel global, los stocks bajaron levemente y se mantienen por debajo de lo esperado. En Argentina, la condición del cultivo alcanza 81,5% entre normal y excelente.

En maíz, los fondos liquidaron 5,5 millones de toneladas, marcando la primera semana de reducción de posiciones. En el plano local, la cosecha supera el 21% con buena condición (84,5%). Sin embargo, podría haber menor ritmo de trilla mientras crece la demanda externa: hay 3,3 Mt en buques a la espera y declaraciones de exportación por 11,5 Mt (vs. 7,7 Mt el año pasado).

Finalmente, los stocks internacionales de trigo crecieron por encima de lo esperado, pero en EE. UU. el 71% del área presenta sequía, lo que introduce riesgos productivos hacia adelante.

Perspectivas

El escenario combina factores contrapuestos: por un lado, la presión de cosecha y fundamentos bajistas en soja; por otro, riesgos climáticos y geopolíticos que sostienen los precios en maíz y trigo.

“Hoy el mercado está en un equilibrio inestable. La clave será si el conflicto en Medio Oriente encuentra una vía de resolución o escala. De eso dependerá gran parte de la dinámica de precios en las próximas semanas”, concluye Romano.

Primicias Rurales

Fuente: Universidad Austral