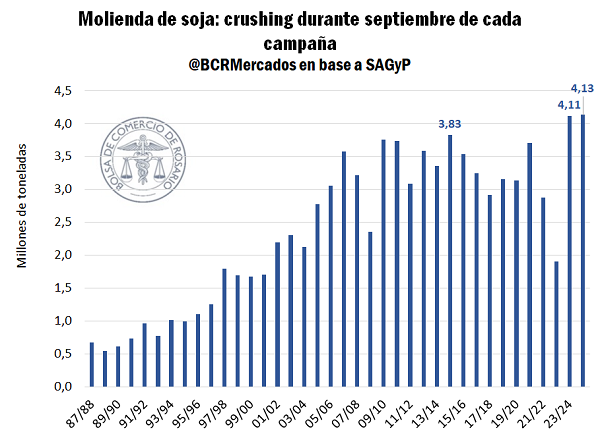

Rosario, martes 28 octubre (PR/25) — El procesamiento de la oleaginosa viene a buen ritmo y en septiembre marcó un récord para el mes. A la demanda industrial hay que sumarle la absorción de porotos por parte de China, lo que nos conduce a un nivel de comercialización en máximos.

1- Récord de molienda de soja

En septiembre la molienda de soja llegó a romper el techo del año pasado y marca un récord para el mes, en 4,13 Mt procesadas. En el acumulado de la campaña, la industrialización de la oleaginosa supera las 23 Mt, un 4% por encima del promedio de la última década para esta altura del año.

Este año, se está combinando una excelente performance industrial junto con la intensa compra de porotos por parte de China, lo que implica una tracción de la demanda externa que se vuelca en al mercado interno vía la exportación y que se traduce en un ritmo de comercialización en máximos. Al 15 de octubre se comprometieron 38 Mt de soja en el mercado local, el 77% de la producción estimada para esta campaña. Sin tener en cuenta las últimas dos grandes sequías (2022/23 y 2017/18), es el avance de compras proporcional más importante en los últimos catorce años.

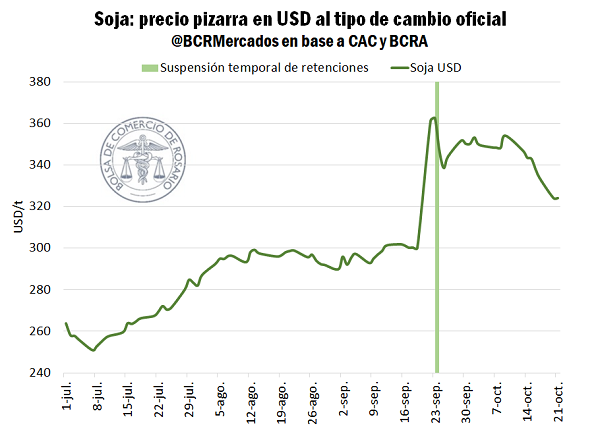

Sin embargo, al escenario de fondo, hay que sumarle la coyuntura de este último par de semanas, donde las cumbres geopolíticas y expectativas electorales en nuestro país, han afectado al comercio de granos. A demás, a medida que nos alejamos de la ventana de suspensión temporaria de retenciones, las cotizaciones de soja comienzan a descender en dólares. La pizarra llegó a superar los USD 360/t el 22 de septiembre, y luego promedió USD 348/t hasta la semana pasada, durante estos últimos cinco días la pizarra osciló entre los USD 323/t y 324/t, un 7% por debajo. Estos factores llevaron a mermar la comercialización, que promedió de 58.000 toneladas diarias.

2- En Chicago la soja sube tímidamente en un arrebato optimista por la cumbre Trump – Xi Jinping

Esta semana el precio de la soja ha encontrado un ligero viento de cola, que impulsó las cotizaciones hasta los USD 384/t en Chicago, máximos desde mediados de septiembre.

En siete días, a partir del 31 de octubre se celebrará la Cumbre de Líderes de APEC 2025 en Corea del Sur, y en este marco se espera que antes o durante el transcurso del evento se dé el tan esperado encuentro entre el presidente Donald Trump y Xi Jinping. Durante el pasar de las jornadas, una suerte de optimismo se esparció entre los operadores del mercado, gracias a las declaraciones del principal mandatario norteamericano. Entre ellas, se destaca la afirmación de terminar con un gran acuerdo post reunión y el objetivo explícito de lograr compras de soja por parte de China.

Sin embargo, aunque relacionado, no todo gira en torno a la guerra comercial para la soja. La demanda industrial de poroto está siendo una vía de escape muy eficiente para los porotos que no pueden colocarse en el mercado exportador y los datos de molienda en Estados Unidos fueron más que alentadores para el mercado, dándole mayores fundamentos para encontrar soporte en las cotizaciones de caras a la resolución del conflicto arancelario.

2.1 – Molienda récord durante septiembre en Estados Unidos

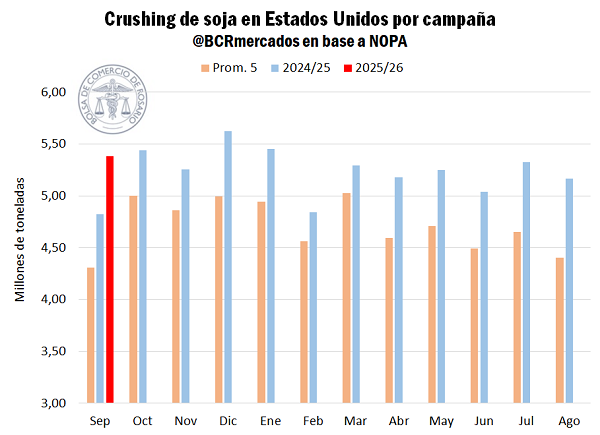

El crushing de soja en Estados Unidos alcanzó en septiembre un récord para dicho mes, al procesar 5,38 Mt. De esta manera, según los datos de NOPA, se registró el cuarto mes de mayor crush en la historia del país, encabezado por el dato de diciembre de 2024, cuando se alcanzaron las 5,62 Mt. La demanda interna de la oleaginosa para su industrialización aparece como un destino predilecto frente a la incertidumbre respecto al destino de la cosecha de soja y la merma comercial por las tensiones con China. De esta forma, en Norteamérica se cerró la campaña 2024/25 con una industrialización de soja también récord, en 62,7 Mt, un 12,8% más que el promedio de los últimos siete años.

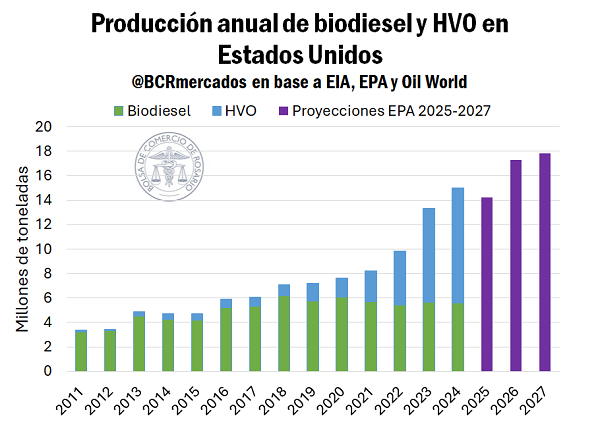

Un hito relevante para el sector y que explica en gran parte el nivel de procesamiento de soja en Estados Unidos está directamente relacionado con los mandatos de mezcla propuestos por la Agencia de Protección Ambiental (EPA). Ya en 2025 el organismo venía aumentando sus exigencias, hecho que ayudó a explicar el aumento del crushing de soja para este mismo año; en este caso para abastecer el mercado estadounidense de los volúmenes necesarios de biodiesel y HVO. Para 2026 el incremento en el mínimo exigido de biomasa a utilizar para el corte con combustibles fósiles se incrementa sustancialmente.

La normativa exigía para 2025 un volumen mínimo de mezcla de biomasa con combustibles fósiles de 33,01 mil millones de galones de RINS -unidades de combustible renovable- excluyendo volúmenes no cumplibles con biodiesel a base de aceite de soja. El cambio de política no es neutral: a partir de 2026, esta cifra crecerá un 21,7%.

Tomando únicamente la proporción de aceite de soja utilizado para producir biocombustibles y extrapolando en base a las exigencias futuras, estimamos que en 2025 se destinaron 8,7 Mt de aceite soja como insumo productivo para este fin. Estos guarismos escalarían a 10,5 Mt y 10,9 Mt para 2026 y 2027, respectivamente. Teniendo esto presente, se vislumbra un panorama positivo para el complejo aceitero estadounidense, que podría verse dinamizado en los próximos años por el empuje de la demanda interna.

Siguiendo la misma línea, pero con una mirada más profunda, estimamos que la demanda subyacente de porotos de soja para suplir las nuevas necesidades se posiciona en 43,3 Mt para 2025. Esta cifra representa un 37% de la cosecha estimada para el año que corre. Proyectando en base a un crecimiento proporcional a las exigencias, se alcanzarían las 54,3 Mt en 2027. De forma complementaria, la producción de harina de soja debería tomar la misma tendencia; sin embargo, al día de la fecha, no se observa con claridad un driver de demanda para este derivado de la oleaginosa.

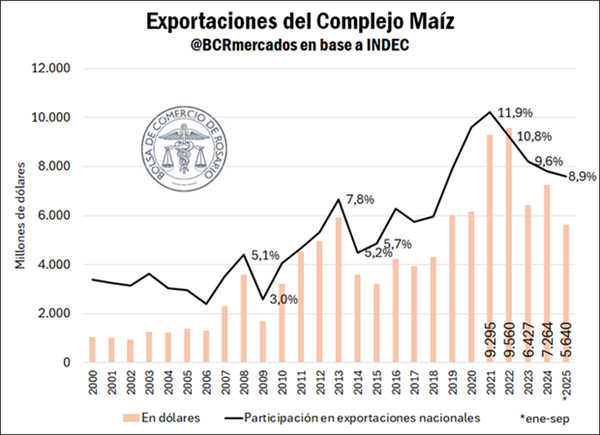

3- Maíz

La siembra de maíz alcanza el 30% de la superficie objetivo a nivel nacional, según el relevamiento oficial de SAGyP. El ritmo de siembra es de los más altos en las últimas campañas, confirmando la alta participación de los planteos tempranos en los prospectos de producción para este nuevo ciclo. GEA-BCR proyecta una superficie total de 9,7 Mha de maíz, lo que plantea un escenario productivo, en base a rindes tendenciales, de más de 60 Mt, un 16% por encima que el último máximo alcanzado.

Si bien aún restan varios meses hacia la cosecha, a pesar de las expectativas de oferta récord para el nuevo ciclo, los precios de exportación negociados para embarcar durante marzo, abril y mayo del año entrante no distan demasiado de los que se cotizaban el año pasado. El precio FOB para embarcar desde el Up-River durante abril 2026 promedia los USD 197/t, USD 1/t por debajo del año pasado a esta altura. En esta línea, en el mercado de futuros A3, la posición a cosecha ajusta en USD 175/t, un par de dólares más que durante 2024.

El maíz argentino se negocia con una prima positiva del 12% respecto a Chicago, tendencia que vimos durante los últimos cinco años, pero que, ajustando las cotizaciones según los distintos esquemas cambiarios y arancelarios, estamos en el tercer nivel más alto en la última década respecto a la plaza norteamericana.

Inclusive, en materia de precios futuros, debido al traslado de mercadería de la campaña actual, tampoco existe un pase de campaña tan marcado como años anteriores. La diferencia entre las cotizaciones negociadas para DIC’25 y ABR’26 es de menos del 3%, lo que está en línea con el promedio a esta altura del año y por detrás de los últimos dos años.

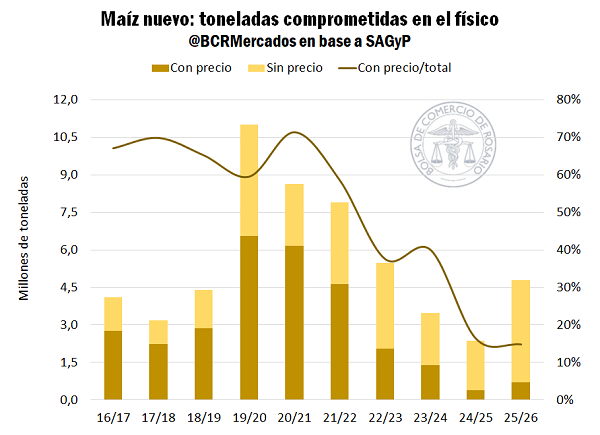

Al mismo tiempo, en lo que parece ser una tendencia generalizada durante las últimas campañas, los compromisos anticipados de mercadería están siendo limitados, y aún más las coberturas de precio en el físico, dejando una amplia exposición al riesgo precio. Al último dato oficial, se comprometieron 4,8 Mt de maíz 2025/26, de las cuales solo 710.000 toneladas se hicieron con precio, esto es el 15% del total comprometido, la proporción más baja en los últimos diez años.

Bajo este escenario, para ver el panorama completo hacia la nueva cosecha de maíz, primero hay que reparar en el nivel de comercialización de la campaña actual, que, a todas luces, está retrasado. El volumen comprometido de la 2024/25 es de 29,4 Mt, menos del 60% de la producción, cuando a esta altura ya tenemos el 75% anotado. En base a las estimaciones de oferta, quedarían 13 Mt aún sin vender de maíz (neto de granos que no entran al circuito comercial), tres veces el volumen promedio entre la 2017/18 y 2021/22. El ritmo de embarques no está siendo el esperado para esta altura, condicionando la demanda interna, lo que limita el grado de compromisos.

En septiembre se embarcaron 1,8 Mt de maíz, muy por debajo de lo esperado para el mes y en octubre tampoco se lograría pasar de las 2 Mt. En el acumulado de la campaña, terminando el décimo mes del año se embarcarían 23 Mt de maíz, el 70% del programa exportador esperado para este ciclo, el avance más lento en por lo menos los últimos diez años.

Esto nos deja en un escenario complejo respecto a oferta disponible. Entre una nueva cosecha que se postula como récord y una importante cantidad de toneladas que aún no tienen contrato de la actual campaña, el volumen sin precio de la nueva puede verse expuesto a un escenario de oferta pesada y presión sobre las cotizaciones, si no se despierta la demanda externa por el cereal.

3.2 – El panorama internacional hacia delante

En Chicago, el precio del maíz tuvo una suerte de impulso gracias al sostén de la demanda externa y algunas especulaciones en torno a los rindes finales de la campaña en USA. Sin embargo, sin datos oficiales del Departamento de Agricultura de Estados Unidos (USDA), el mercado sigue basando sus seguimientos en estimaciones privadas de avance de cosecha y condiciones de cultivos, lo que limita movimientos bruscos en las cotizaciones. El contrato más operado está promediando USD 166/t y ha venido lateralizando por encima de USD 160/t y debajo de USD 170/t desde agosto.

A nivel general, las cotizaciones internacionales siguen estando en niveles bajos, presionadas por los amplios suministros alrededor del globo.

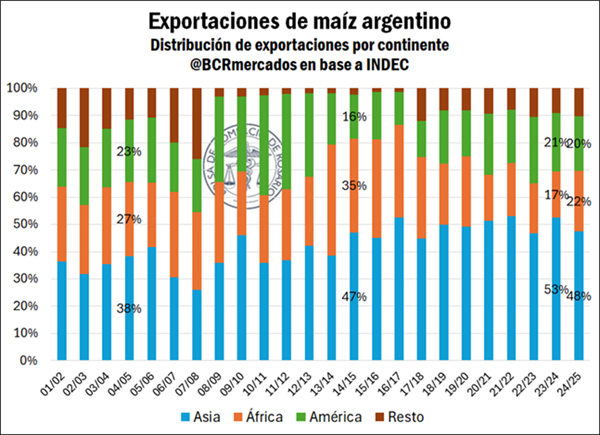

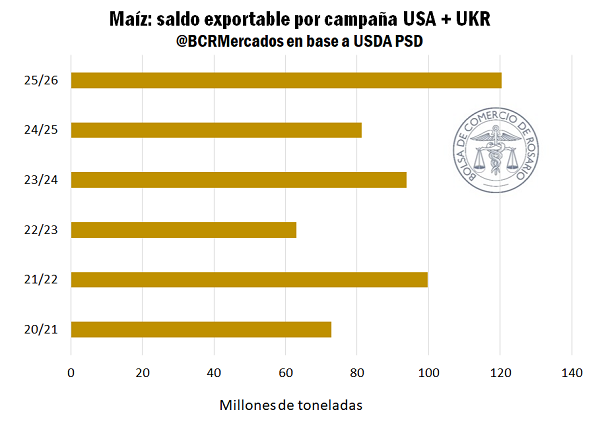

En otra oportunidad ya habíamos discutido el caso brasilero (ver), donde el consumo interno se intensifica cada vez más, dejando pocas toneladas para exportar a medida que nos acercamos a fines de año y antes de la llegada de la nueva cosecha. Esto implica que Argentina se puede posicionar como principal origen de maíz en Sudamérica, algo que ya presenciamos la campaña pasada con exportaciones récords para el trimestre dic 24 – feb 25. En esta oportunidad, nos quedan más toneladas aún disponibles para exportar, pero la gran diferencia con la 2023/24 es que Estados Unidos y Ucrania levantaron mucho más maíz.

Aunque la diferencia geográfica es sustancial, la cosecha de ambos orígenes se superpone (comienza entre septiembre y octubre), por lo que la oferta se vuelca al mercado internacional más o menos al mismo tiempo. En base a las últimas estimaciones del USDA, entre Estados Unidos y Ucrania tendrían un 50% más de toneladas disponibles para exportar que durante la última cosecha. Esto se combina con un corrimiento parcial del mercado comprador por parte de China, mercado clave para ambos orígenes, país que según sus propias estimaciones importaría 6 Mt esta nueva campaña. Para describirlo en términos más gráficos, mientras los chinos importarían un 69% menos maíz que el promedio de las últimas cinco campañas, Estados Unidos y Ucrania tendrían un 12% más para vender.

En este escenario, hacia fin de año nos podemos encontrar con un mercado más pesado que campañas anteriores, con más suministros y necesidad de encontrar nuevos destinos. Esto mantiene los precios bajos y puede condicionar ese “segundo tiempo” para el maíz argentino que vimos durante la 2023/24.