Rosario, sábado 28 junio (PR/25) –El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. La comercialización de soja se acelera antes del 30 de junio, con registros anticipados de DJVE que superan los niveles históricos.

En un contexto de suba inminente de retenciones, el poder de compra del sector exportador disminuye, aunque los futuros no reflejan esta expectativa. La siembra de trigo avanza lentamente debido a excesos hídricos, mientras el mercado se ve afectado por la geopolítica y los precios de fertilizantes. En Brasil, se estaría cosechando “la madre de todas las safrinhas”, lo que presiona las cotizaciones, y Argentina realiza su primera exportación de harina de soja a China

1. Se acelera el anote de ventas al exterior previo al incremento de las retenciones

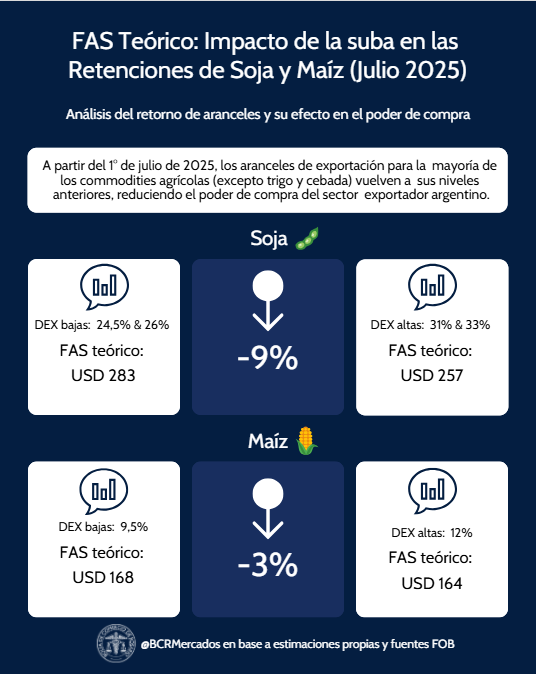

Exceptuando al trigo y la cebada, a partir del 1° de julio vuelven a su nivel anterior los aranceles a la exportación del resto de commodities agro. Así, los derechos de exportación para el complejo soja pasarían de 24,5% para harina y aceite y 26% para poroto, hasta 31% y 33%, respectivamente. Por su parte, para maíz el incremento iría desde el 9,5% actual hasta el 12% vigente hasta mediados de enero.

Con la suba de retenciones, el poder de compra del sector exportador se ve mermado. Tomando los valores actuales para embarques en julio, el poder teórico de compra de la exportación caería un 9% en soja y un 3% para maíz.

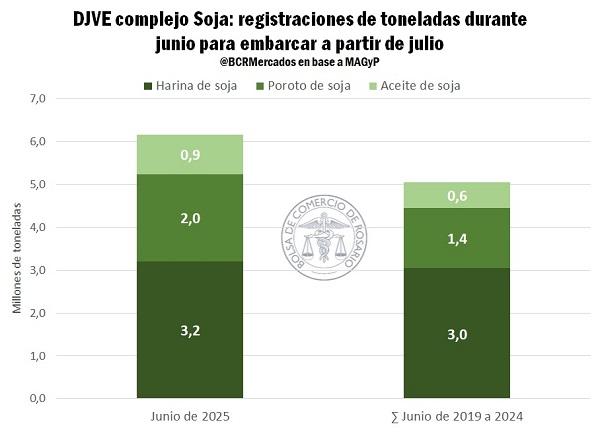

En este contexto, en lo que va de junio se registraron 930.000 toneladas de aceite de soja, 2,1 Mt de soja y 3,2 Mt de harina para embarcar desde julio en adelante, un total de 6,1 Mt del complejo soja vendidas al exterior.

En otro orden de noticias, por primera vez desde que se abrió el mercado en 2019, China realiza importaciones de harina de soja de Argentina. La industria China busca diversificar sus opciones de suministro para mitigar las posibles disrupciones que cause el conflicto comercial con los Estados Unidos.

Un grupo de empresas chinas dedicadas a la alimentación animal cerraron un acuerdo para adquirir 30.000 toneladas de la harina de soja de nuestro país para embarcar el próximo mes, según reportó Reuters en base a fuentes comerciales.

Además de la búsqueda de salvaguardar el suministro de harina ante posibles disrupciones en el flujo de importaciones de soja, los menores precios del producto originado en Argentina con relación al producido por la industria china fue un factor de relevancia para motivar la operación.

2. Con un lento avance de la siembra de trigo, las buenas noticias que trae el clima fueron opacadas por la geopolítica.

Con condiciones climáticas desfavorables para la siembra de trigo en esta campaña, SAGyP reporta un avance del 70% de las labores de siembra a nivel nacional, avanzando fuerte en la última semana y recortando el retraso respecto al año pasado de 11 a 7 p.p. En Buenos Aires, principal provincia productora y la más afectada por los excesos hídricos, las labores corren 16 p.p. por detrás del último año (48% vs 64%) y en Santa Fe, otra de las más relevantes en la producción, el retraso es de 6 p.p. (76% vs 82%). En ambos casos la diferencia versus el ciclo previo se achico en 4 p.p. durante la última semana.

A pesar de esto, las estimaciones del organismo gubernamental publicadas la semana pasada no sufrieron alteraciones respecto a lo reportado el mes pasado. Por su parte, GEA-BCR realizó un recorte de 50.000 hectáreas en su estimación de superficie sembrada en la Región Núcleo debido a las áreas afectadas por los excesos hídricos en el noroeste y centro norte de la provincia de Buenos Aires.

Cuando se pensaba que los recortes de superficie podían continuar, el clima comenzó a traer buenas noticias esta semana. La región núcleo amaneció este lunes con heladas generalizadas, a lo que se suma la proyección de nuevos eventos de este tipo en los próximos días. Según reportaron desde GEA-BCR a través de Más BCR, estas bajas temperaturas en combinación con viento persistente del sudoeste favorecen el secado más rápido de los lotes que aún no estaban en condiciones para ser sembrados y llegan en un momento clave para permitir que se cumpla con las intenciones de siembra.

Sin embargo, esta oportunidad que brinda el clima se ve opacada por la geopolítica. La escalada de violencia que tuvo el conflicto entre Irán e Israel durante la semana pasada repercutió en el mercado de fertilizantes nitrogenados, fundamentales para la producción del trigo.

Según el último reporte semanal de Ingeniería en Fertilizantes, las primeras noticias de los ataques en Medio Oriente pusieron a los principales actores del mercado en “modo crisis”. Cabe destacar que Irán es uno de los principales exportadores de urea, mientras que Egipto, otro exportador de peso, importa gas desde Israel, insumo clave para la producción de este fertilizante. Entre ambos concentran 20% del mercado internacional.

Luego del pico de incertidumbre inicial, donde los oferentes se retiraron del mercado y se perdió la referencia de precios, el mercado comenzó a reacomodarse al recibir las primeras nociones sobre las cotizaciones para la importación. Los primeros precios de la urea para el mercado local mostraron subas de entre 70 y 80 dólares por tonelada. Este aumento inicial fue ajustando en con el correr de los días y ante el mayor entendimiento de la situación.

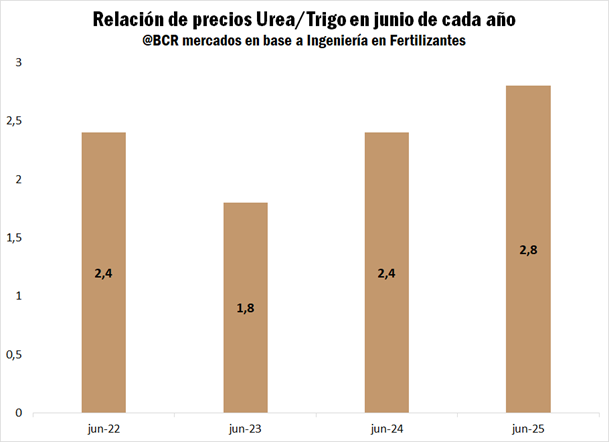

Los valores al 19 de junio, reportados por Ingeniería en Fertilizantes, presentan un aumento del 8% en la semana para el caso de los precios de importación para Argentina (CFR), ubicándose en USD 450/t. Por el otro lado, los precios para el mercado doméstico (FCA) tuvieron una suba semanal del 10%, alcanzando USD 563/t. La relación de precios Urea/Trigo trepó 2,8 desde el 2,6 de la semana previa, siendo así, el valor más alto de la urea con relación al precio del trigo en al menos tres años para este período del año.

Este aumento coincide con un momento crítico de la campaña de siembra del trigo, momento en que se inicia la refertilización de fina. Si bien el suministro de urea estaría asegurado para el mercado argentino, a partir de la producción nacional, lo ya importado y los embarques correspondientes a compras previas que arribarán, las complicaciones en la oferta externa, sumadas a los conflictos sociales en Bolivia que afectan el suministro de urea, están provocando un encarecimiento adicional de este insumo clave.

Esto tendrá un impacto directo en aquellos productores que no habían definido compras anteriormente o que estaban aguardando si el clima generaba oportunidades en las regiones afectadas por excesos de humedad. En este contexto, con márgenes potenciales que se ajustan aún más, las pretensiones de siembra en cuanto a superficie podrían verse afectadas.

3. La “madre de todas las safrinhas” pisa el precio del maíz.

Durante esta semana, la consultora brasileña Agroconsult aumentó su estimación de producción para la safrinha a la impresionante cifra de 123,3 Mt. Esto representa un incremento de 10,4 Mt con respecto a la estimación del mes pasado y un crecimiento de 20,2 Mt desde el año pasado.

Luego de un tour por las principales regiones productoras del país, en un marco de buenas condiciones climáticas con abundantes lluvias en sectores claves durante abril y mayo que potenciaron los rendimientos, la consultora elevó su estimación. Este escenario aumenta la presión sobre las cotizaciones en Chicago, ya que el maíz de segunda brasileño, del cual se originan la mayor parte de las exportaciones de este país en la segunda mitad del año, compite directamente con los suministros estadounidenses.

En las últimas dos semanas, el maíz entró en una franca caída en Chicago, el contrato de referencia cerró con pérdidas en 7 de las últimas 8 sesiones, así, el precio retrocedió de USD 175/t a USD 159/t. La mayor parte de la baja se dio esta semana, donde se perdieron casi 10 de los 16 dólares en los que el precio se contrajo en el período mencionado.

Primicias Rurales

Fuente: BCR Informativo Semanal

Concretamente, la entidad sugiere incrementar en 67% el volumen de biocombustibles mezclados en el diésel, pasando de 12,7 millones de metros cúbicos litros previstos para 2025 a 21,2 millones de metros cúbicos proyectados para 2026.

Concretamente, la entidad sugiere incrementar en 67% el volumen de biocombustibles mezclados en el diésel, pasando de 12,7 millones de metros cúbicos litros previstos para 2025 a 21,2 millones de metros cúbicos proyectados para 2026. “En los últimos días, los mercados del complejo de la soja se han visto afectados por la nueva propuesta de mezcla obligatoria de biocombustibles en Estados Unidos”, destaca la consultora Hedgepoint Global Markets.

“En los últimos días, los mercados del complejo de la soja se han visto afectados por la nueva propuesta de mezcla obligatoria de biocombustibles en Estados Unidos”, destaca la consultora Hedgepoint Global Markets.