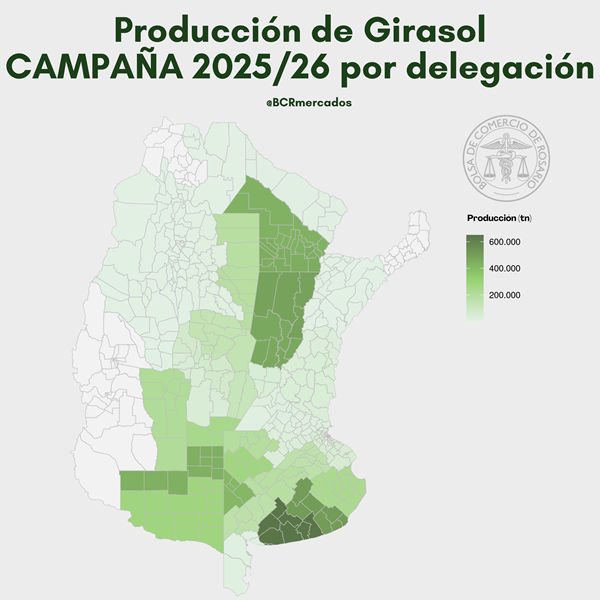

Rosario, jueves 7 mayo (PR/26) — Con 6,6 millones de toneladas (Mt), la producción de girasol sería la más alta del S.XXI, destacándose un récord en la Región Norte, de 1,57 Mt. Los excedentes de las regiones Sur y Norte fluirán hacia la Región Centro, donde se concentra la mayor capacidad de molienda del país.

Producción de girasol récord en el S.XXI

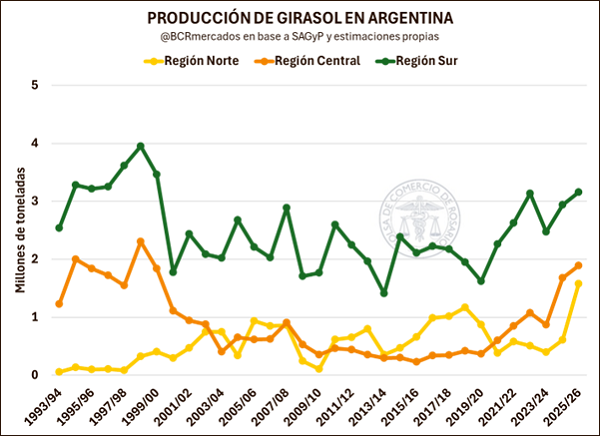

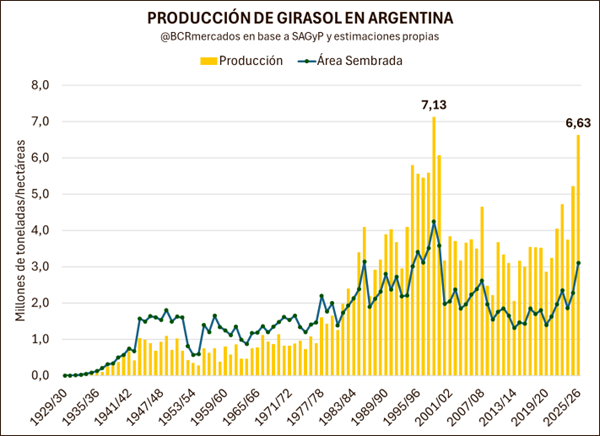

La campaña 2025/26 marca un hito en la historia reciente del girasol argentino. Con 3,1 millones de hectáreas sembradas —la mayor superficie implantada desde la campaña 1999/00—, y rendimientos que se ubicaron por encima del promedio gracias a buenas condiciones climáticas, se estima una cosecha de 6,6 Mt. Esa producción sería la más alta en 27 años, desde la campaña 1998/99, y la segunda más alta en la historia del cultivo. Estimaciones de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) la sitúan incluso por sobre los 7 millones de toneladas, estableciendo un máximo para Argentina en el registro histórico oficial.

El salto productivo es transversal a todas las regiones. La Región Norte (Santiago del Estero, Chaco, Tucumán, Salta, Formosa, Corrientes y Norte de Santa Fe) alcanzaría un récord histórico de 1,57 Mt, más que triplicando su producción promedio de los últimos cinco años. La Región Centro (Norte de Buenos Aires, Entre Ríos, Centro-Sur de Santa Fe, Córdoba y San Luis) llegaría a 1,89 Mt, su nivel más alto en 27 años; y la Región Sur (Sur de Buenos Aires y La Pampa) —la principal zona productora del país— aportaría 3,16 Mt, cifra no vista desde la campaña 1999/00.

Logística en la campaña 2025/26

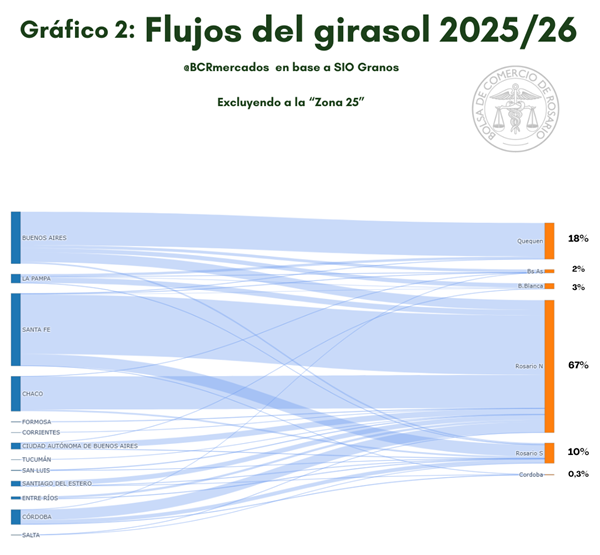

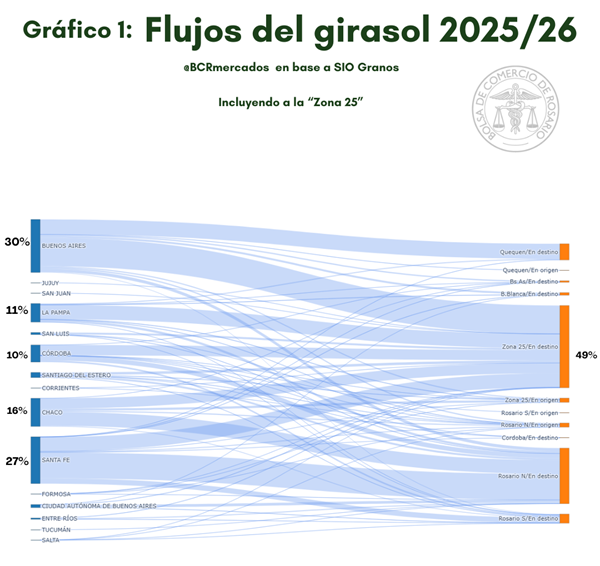

Los datos del SIO Granos relevados hasta el 27 de abril de 2026 ofrecen una radiografía precisa de los flujos de la campaña 2025/26. Tal como se aprecia en el gráfico 1, por el lado de los orígenes, Buenos Aires y CABA explican en conjunto el 31,9% del volumen negociado, seguidas por Santa Fe (26,6%), Chaco (16,0%), Córdoba (9,7%) y La Pampa (10,6%). Estas cinco jurisdicciones concentran el 95% del total. Continúan en orden de importancia Santiago del Estero (2,9%), San Luis (1,2%), y Entre Ríos (0,8%). El resto de las provincias (Corrientes, Formosa, Jujuy, Salta, San Juan y Tucumán) apenas registran conjuntamente el 0,2% de los orígenes.

En cuanto a los destinos, el 49% de los contratos se dirigen a la denominada «Zona 25», que, de acuerdo con SIO Granos, incluye a todas las zonas excluyendo las de puertos, lo que dificulta el rastreo preciso de la mercadería. Si se realiza el ejercicio de excluir dicha zona del análisis, como en el gráfico 2, se observa que, del girasol restante, el 66,8% se dirigió a Rosario Norte y el 10,2% a Rosario Sur, por lo que el Gran Rosario absorbió cerca del 77% del volumen con destino portuario identificado. Por otra parte, Quequén captó el 18,3%, Bahía Blanca el 2,8% y Buenos Aires el 1,7%.

En tanto, si se contrastan los orígenes con los destinos, excluyendo la Zona 25, se evidencia que el 99% del girasol originado en el centro-norte del país (provincias de Chaco, Corrientes, Córdoba, Entre Ríos, Formosa, Salta, San Luis, Santa Fe, Santiago del Estero, Tucumán y CABA) tiene como destino las plantas y terminales portuarias de Rosario Norte y Rosario Sur.

En contraste, el grano originado en las provincias de La Pampa y Buenos Aires se destina en un 67% a los puertos sureños de Quequén y Bahía Blanca, en un 5% a Buenos Aires, y un 28% al Gran Rosario.

Es probable que, en los contratos de los próximos meses, ganen participación relativa los flujos de mercadería en la Región Sur del país dado que al 23 de abril resta cosechar el 10% del área de intención en la provincia de Buenos Aires, según información de SAGyP.

Distribución geográfica de la industria girasolera

En materia de molienda, Argentina cuenta con 17 plantas activas procesando girasol, de las cuales 1 se localiza en la Región Norte, 8 en la Región Centro y 8 en la Región Sur. Adicionalmente, hay 11 plantas procesadoras con la capacidad técnica para moler girasol, pero que actualmente se orientan a otros cultivos oleaginosos, en su totalidad ubicadas en la Región Centro. Por último, se registran 12 instalaciones inactivas o paradas. La capacidad total del país, considerando para cada industria el porcentaje de su capacidad habitualmente destinada al girasol y un ciclo operativo de 330 días al año, ascendería a 6,6 millones de toneladas, cifra que podría aumentar si las plantas incrementaran el porcentaje de girasol en la molienda o si entraran en actividad plantas industriales que cuentan con la capacidad técnica para procesar esta oleaginosa, pero se enfocan en otros granos, tales como la soja.

Para un detalle específico, se pone a disposición un mapa interactivo, en donde se puede consultar la ubicación y capacidad anual estimada de cada planta, el tipo de procesamiento que realizan y el estado actual de la misma (las plantas activas en girasol están simbolizadas en color verde, las que podrían procesar este grano oleaginoso, pero que actualmente no lo hacen en celeste, y en rojo las fábricas inactivas o paradas). La fuente de datos primordial es el Anuario 2026 de JJ Hinrichsen, complementado con información de relevamientos propios.

Ver mapa interactivo de plantas de molienda de girasol

https://www.google.com/maps/d/edit?hl=es&mid=197rZib83WOuAAyQW8HNlu_BG1AXArIE&ll=-31.831649183568242%2C-62.6464025743889&z=6

Exportaciones

Más allá de la molienda prevista para la presente campaña, en este año se destaca un importante salto en las exportaciones de semilla de girasol, traccionada por una fuerte demanda de la Unión Europea y de Turquía. En buena parte, esta mayor demanda se cimenta en el fallo productivo que afectó los cultivos de verano en el sur y este de Europa del Este (Rumania y Bulgaria), como así también a Ucrania, país en donde se sumó el fuerte efecto del conflicto con Rusia sobre aprovisionamiento de insumos, labores para los cultivos e intencionalidad de siembra. De hecho, Ucrania pasó a tener un share de la producción mundial del 28 al 30% hace 5 campañas atrás a un 20% en el ciclo 2025/26.

Solo en el primer cuatrimestre del año, las declaraciones juradas de ventas al exterior contemplan que las exportaciones de semilla de girasol en bruto superen el millón de toneladas. Se proyecta que las mismas alcancen las 1,1 Mt para toda la campaña, lo que quintuplicaría el volumen de la campaña pasada y más que triplicaría al promedio de los últimos cinco años.

Balance Regional

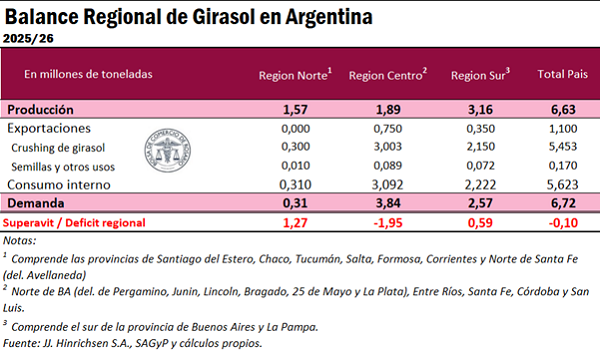

El siguiente cuadro sintetiza el balance de oferta y demanda del girasol para la campaña 2025/26 desagregado por región, y permite visualizar con claridad la lógica de los flujos interregionales y capacidades instaladas que se describió en las secciones anteriores.

Región Norte: Con una producción estimada de 1,57 Mt, récord histórico para la zona, la región enfrenta una demanda interna de 0,31 Mt, integrada por 0,30 Mt de crushing y 0,01 Mt de semillas y otros usos. El resultado es un superávit de 1,27 Mt que se transporta fundamentalmente hacia las plantas industriales y terminales portuarias del Gran Rosario, en la Región Centro.

Región Centro: Con una producción propia de 1,89 Mt, la región debe abastecer una demanda total de 3,84 Mt, compuesta por 3,00 Mt de crushing —la mayor parte del procesamiento nacional de girasol—, 0,75 Mt de exportaciones de semilla que salen por sus terminales portuarias y 0,09 Mt de semillas y otros usos. La brecha entre oferta y demanda arroja un déficit de 1,95 Mt, que es cubierto con los excedentes provenientes de las regiones Norte y Sur.

Región Sur: Es la mayor productora del país con 3,16 Mt. Su demanda interna asciende a 2,57 Mt: 2,15 Mt de crushing, 0,35 Mt de exportaciones que se despachan por los puertos de Quequén y Bahía Blanca, y 0,07 Mt de semillas y otros usos. El resultado es un superávit de 0,59 Mt que fluye hacia la Región Centro para complementar el abastecimiento de su industria de molienda.

A nivel país, los superávits de la Región Norte (+1,27 Mt) y Sur (+0,59 Mt) cubren en su casi totalidad el déficit de la Región Centro (-1,95 Mt). El balance nacional cierra con un leve faltante de 0,10 Mt, que se cubre mediante la reducción del stock inicial de campaña.

Conclusiones

La campaña 2025/26 representa un punto de inflexión para el cultivo de girasol argentino. La confluencia de una producción recortada en los principales países competidores en el mercado global de aceite de girasol, la rápida respuesta del productor argentino que tuvo el incentivo de los precios y una posición ganadora frente a otros cultivos en el país, además de las condiciones climáticas favorables en zonas girasoleras, resultó determinante para arribar a este punto de la historia de la oleaginosa.

Así, cabe destacar que se pone a prueba la capacidad logística y la capacidad industrial de la cadena girasolera. Del análisis regional se desprende una estructura en la cual las regiones del norte y del sur actúan como excedentarios del grano y, por ende, proveedores de la región centro, en donde se concentran las instalaciones industriales y las de exportación. Aunque esta asimetría no es nueva, la escala de la campaña le imprime un stress adicional a la región central, ya que depende enteramente de la eficiencia logística del transporte entre las regiones, donde las consideraciones de costo juegan definitivamente.

El salto de la exportación de semillas es otro fenómeno por resaltar, ya que amerita un seguimiento que permita contestar algunas preguntas. ¿Es sólo circunstancial debido al conflicto del Mar Negro y su efecto sobre la producción de Ucrania y sobre el mercado europeo como centro de demanda? ¿Es un fenómeno que puede, por lo tanto, constituirse en una demanda competidora con la industria aceitera local? ¿Es una oportunidad de colocación en el mercado europeo de una semilla con un alto contenido de materia grasa, a la vez que un desafío para trabajar en las buenas prácticas que satisfagan estrictas normativas sanitarias?

En definitiva, la campaña 2025/26 confirma el potencial del cultivo de girasol argentino, pero también plantea desafíos notables logísticos (capacidad de molienda y de infraestructura de las vías de transporte) y de mercado (la adopción estricta de buenas prácticas para ajustarse a los estándares sanitarios).

Primicias Rurales

Fuente: BCR Informativo Semanal