Buenos Aires, martes 17 junio (PR/25) — Ha sido un largo y doloroso camino de 70 dólares cuesta abajo desde aquellos añorados usd 460 que el mercado de Chicago nos mostraba hace apenas un año atrás. Se sortearon no tan fácilmente incertidumbres climáticas que al final del día significaron poco y un mercado de cabotaje nadando en una maraña de idas y vueltas que están lejos aún de terminarse. Los toqueteos en los DEX no ayudan demasiado a presupuestar y por lo tanto las proyecciones carecen de la solidez necesaria para respaldar decisiones.

Terminando nuestro año productivo se torna imperativo barajar y dar de nuevo sopesando las potenciales alertas fundamentales que puedan modificar sustancialmente los precios,

A mi parecer, al momento que estoy escribiendo estas líneas, podemos nombrar tres principales.

Siempre el mercado climático

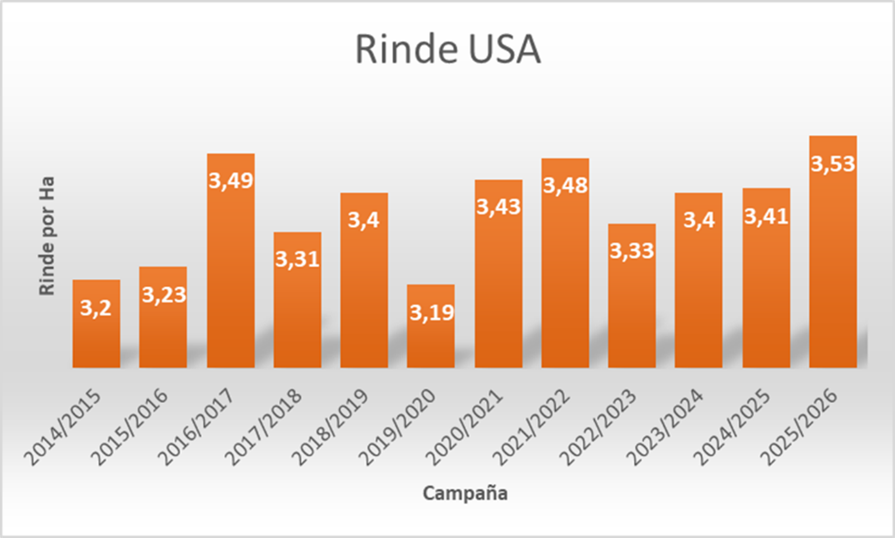

Todos tenemos claro que los meses de julio y agosto son claves en la definición en el rendimiento de la soja americana, y este año tiene una importancia particular.

La progresión de rindes en estos primeros informes se calcula en base a una línea de tendencia que tiene una clara pendiente positiva y que los ubica en 3,53 tt/ha.

Este rinde pronosticado a nivel país implica el mayor registro de la historia, y necesitará un ciclo climático casi perfecto para alcanzar la marca.

Haciendo un poco de números, un ligero desvío digamos de 120 kg por ha (mismo rinde 2024) haría caer en 4 millones la producción esperada. Solo para tener una noción de la magnitud debemos considerar que el stock final proyectado es de 8 millones.

Dicho de otra manera, esa simple merma representa el 50% del stock final pronosticado.

Hay poco margen de tolerancia para clima seco o altas temperaturas que amenacen los cultivos, y que de ocurrir, aunque sea temporalmente, lo veremos reflejado en las cotizaciones.

Retenciones si retenciones no

Imposible dejar de lado el impacto más importante y distorsivo que tenemos en el mercado doméstico como son los DEX.

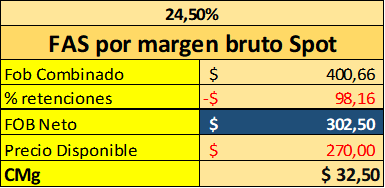

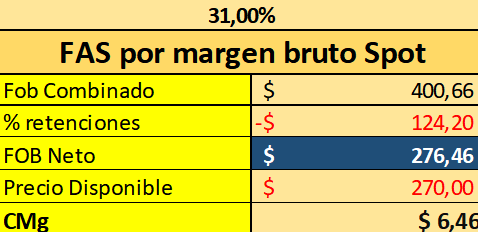

El poder destructivo y confiscatorio puede verse a las claras analizando el simple impacto relativo que implica la vuelta a los niveles de enero.

A valores del jueves, en la capacidad teórica de pago de las fábricas se puede observar lo siguiente

La restitución de alícuotas golpea ni más ni menos que en USD 26 el cálculo teórico de precios y prácticamente anula el margen que las fábricas estuvieron logrando en los últimos 60 días.

La pregunta del millón creo ya no es si se restauran o no (creo es un hecho) sino más bien cómo va a reaccionar el sector fabril ante un productor que ya se va acomodando logística y financieramente.

Estamos viendo en la última semana tanto un incremento de Declaraciones Juradas de venta al exterior (DJVE), sobre todo para la posición Julio, como aceleración de ventas por parte de la oferta.

Ambas actitudes guardan una lógica impecable, miedo a la baja de precios del vendedor y fijación de DEX reducidas para los compradores. Éstos están activando las declaraciones para a fijar alícuotas, ingresar las divisas y así llegar mejor posicionados al comienzo del segundo round que es el semestre Jul/Dic.

Este movimiento los prepara para un escenario de retención donde deberán ceder margen paulatinamente para mantener el volumen de originación.

Será muy interesante observar la dinámica de oferta y demanda entre los actores de la cadena para la fijación de precios durante julio y agosto. Me animaría a vaticinar que, en un inicio al menos, la retención de mercadería logrará suavizar una potencial caída abrupta en el corto plazo.

Siempre mantenemos la expectativa que se renueve la rebaja a su vencimiento el 30 de Junio venidero, si sucede será una gran noticia, pero lo prudente es operar como si no fuera a ocurrir.

El cisne y el burócrata

Los acontecimientos bélicos más que conocidos del jueves por la noche en medio oriente entre Israel e Irán serán determinantes en el nivel de precios de nuestros productos de aquí en adelante, aunque sus consecuencias en las cadenas de valor son imposibles de predecir.

La zona afectada es petróleo intensiva en términos productivos y por lo tanto toda mercadería relacionada con el mercado energético se verá influenciada por el conflicto, el vaso comunicante directo a nuestro mundo son los biocombustibles.

El viernes el petróleo terminó 6% al alza habiendo estado a 8%.

Sin embargo es un error circunscribir los efectos exclusivamente al precio de combustibles, las implicancias de un proceso bélico prolongado en estas latitudes alcanza desde los fletes a los fertilizantes.

Irán es el 3° exportador mundial de urea, podría ver afectadas sus ventas y al mismo tiempo complicarse las exportaciones desde Qatar, Arabia Saudita y Omán. Además el transporte no se abarata ni fluye cuando los misiles vuelan.

Los futuros del aceite de soja de Estados Unidos subían su límite diario el viernes terminando en un 6% de mejora y la soja alcanzó un máximo de tres semanas.

Sin embargo no puede afirmarse que solo se deba a lo anteriormente nombrado, ya que debemos agregar un condimento más y de enorme impacto.

La Agencia de Protección Medioambiental de Estados Unidos EPA propuso aumentar en los próximos dos años el porcentaje de biocombustibles que las refinerías deben adicionar a la mezcla de combustibles.

Ambos factores le asestan un doble golpe alcista al precio que se verá ineludiblemente reflejado en nuestras costas más temprano que tarde.

Volatilidad con riesgo es una mala combinación

Más allá de los tres factores mencionados debemos tener en cuenta que nos encontramos fundamentalmente en un ciclo expansivo de oferta.

Si nos posicionamos en mayo 2026 los pronósticos productivos para Sudamérica vuelven a ser récord y con una perspectiva climática que alienta a asignarle un porcentaje alto de ocurrencia.

Tenemos mucho aún por comercializar en el segundo semestre del año y para aprovechar períodos de volatilidad considero necesario construir estrategias flexibles en el mercado de futuros utilizando opciones como herramienta primaria.

Sobre la posición noviembre tenemos gran cantidad de combinaciones con rangos mas que satisfactorios y costos acomodados. A modo de ejemplo existen una combinación con piso 280 y techo 316 pagando entre alrededor de 4 dólares netos entre la prima lanzada y la prima comprada (compra put + venta call)

En un contexto de márgenes bajos y riesgos altos es mandatorio hacer primar la disciplina por sobre la especulación casi como algo dogmático.

Los márgenes se cubren y capturan cuando el mercado llama a hacerlo y posiblemente las sirenas suenen en varias oportunidades en los próximos meses.

Estará en nuestras manos accionar para convertir las ventajas que nos de mercado en parte real del balance.

Fernando Vuelta | Director de Comercializacion de AgroEducación